消費者物価指数(CPI)の基礎知識:インフレ、物価、利上げ?今後の見通しは?2025年2月米CPI発表と市場の反応、利上げ観測と為替相場への影響

世界経済を左右する消費者物価指数(CPI)を徹底解説!インフレ・デフレの判断材料、金融政策への影響、為替相場との関係まで。最新の米国CPI動向から、今後の物価上昇リスク、日米の物価差までを分かりやすく解説。市場予想と結果の乖離、発表後の市場の反応にも注目!

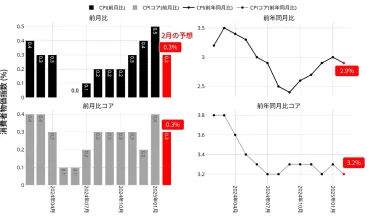

2025年2月の米CPI発表と市場の反応

2025年2月の米CPI、市場の反応は?

インフレ鈍化で早期利下げ観測、株価上昇。

S&P500の調整局面入りも懸念される中、2025年2月の米CPI発表に注目が集まっています。

✅ S&P500は、一時調整局面入りのシグナルが点灯し、トランプ関税やインフレ懸念から景気不安が強まっています。

✅ 今晩発表される2月米消費者物価指数(CPI)や明日の生産者物価指数(PPI)が上振れした場合、S&P500の下落を招き、調整局面入りする可能性があります。

✅ S&P500のサポートラインは5,400ポイントで、5,528ポイントを下方ブレイクした場合、さらに下落する可能性があります。

さらに読む ⇒出典/画像元: https://www.ig.com/jp/us-stock-market-analysis/sp500-faces-correction-concern-and-braces-for-cpi-and-ppi-data-250311米CPI発表の結果を受けて、早期の利下げ観測が強まり、市場はポジティブに反応しましたね。

今後のインフレ動向も注視していく必要がありますね。

2025年2月、米国の消費者物価指数(CPI)は市場予想を下回る伸びを示し、インフレ抑制の兆しが見られました。

総合CPIは前月比0.2%上昇、コアCPIも同0.2%上昇し、特に航空運賃や新車価格の下落が寄与しました。

住居費の上昇も鈍化しています。

この結果を受け、市場では金融当局による早期の利下げ観測が強まり、株価は上昇しました。

しかし、トランプ前大統領による関税政策の影響はまだ顕在化しておらず、食品や衣料品などの価格上昇が予想されるなど、今後のインフレ動向には不透明な部分も残っています。

国際緊急経済権限法(IEEPA)に基づく対中追加関税の影響は、2月時点ではパソコン、スマートフォン、玩具などの価格には大きな影響を与えていないと見られます。

CPIが市場予想を下回って、利下げ観測が強まるのは、良いことだべか?でも、今後のインフレも気になるね。

利下げ観測と為替相場への影響

米国のインフレ鈍化と金融市場の反応、どうなる?

利下げ観測強まり、円高も?

利下げ観測と為替相場への影響について見ていきましょう。

✅ 米国の2月CPIは、総合・コアともに市場予想を下回り、インフレ鈍化を示唆した。

✅ FRBは、トランプ政権による関税の影響や、減税の実現性、株価動向などを見極めながら政策判断を行う。

✅ 市場は、FRBの追加利下げを今年6月、9月、12月と予想している。

さらに読む ⇒・取引ならマネースクエア|マネースクエア出典/画像元: https://www.m2j.co.jp/market/report/55053/topFRBは、様々な要因を考慮して政策判断を行うのですね。

市場の利下げ観測も、回数が増えてきていますね。

近年の米国のCPIは、総合、コアCPIともにインフレ鈍化の兆しを見せています。

特にエネルギー関連を除くサービス価格の上昇率の低下は注目されており、基調的な物価上昇率の低下傾向を示唆しています。

しかし、トランプ前大統領による関税発動による経済への悪影響に対する懸念から、金融市場ではFRBが早期に利下げを再開するとの観測も強まっています。

当初は年内の利下げ回数が1回程度と予想されていましたが、足元では3回以上の利下げが実施される確率が上昇しています。

一方、欧州や中国では景気対策による景気改善の期待が高まっており、「米国経済一人勝ち」の構図は後退しています。

世界的な金融緩和期待が高まる中、日本銀行は政策金利引き上げを進めており、ドル安が円高を促進する可能性があります。

世界的な金融緩和期待が高まる中、日本は利上げに向かっているんですね。今後の為替相場の動向にも注目したいですね。

日米の物価比較と今後の展望

日米の物価に差が出た原因は?

経済成長率の違いです。

日米の物価比較と今後の展望について説明していきます。

公開日:2023/02/02

✅ 1989年から2022年までの33年間で、日本の消費者物価指数(CPI)は21.6%上昇、アメリカは146%上昇と、アメリカの方が大幅な物価上昇を見せている。

✅ 日本のCPIは、2000年以降、総合指数で2014年5月に消費税増税の影響で3.7%上昇と2022年10月と同水準の最高値を示した。

✅ 日米のCPIの長期的な平均値を比較すると、1990年~2022年の32年間でアメリカは2.63%の上昇に対し、日本は0.48%と、日本の物価上昇は相対的に低い。

さらに読む ⇒報道ニュース統計データ情報配信・政治経済国際・出典/画像元: https://aaanewsjapan.com/cpi-consumer-price-index-japan-usa-2022/日本とアメリカの物価上昇率には、大きな差があるんですね。

今後のCPIの動向、関税や移民政策の影響にも注意が必要ですね。

過去50年間を振り返ると、日米の物価には大きな差があります。

日本では1990年代半ばから物価がほぼ横ばいであるのに対し、アメリカでは継続的に経済成長を遂げ、物価は上昇し続けています。

この物価差の主な原因は、両国の経済成長率の違いにあります。

日本では経済成長が停滞した一方、アメリカは成長を維持してきました。

今後のCPIの動向を注視し、関税や移民政策の影響によるコスト上昇の可能性にも注意が必要です。

今後は1月の生産者物価指数(PPI)や、金融当局が重視する個人消費支出(PCE)価格指数の動向も注目されます。

そっか〜。日本の物価は、そんなに上がってなかったんだね!これからは、どうなるんだろうね。

本日は、CPIについて、幅広く見てきました。

今後の経済指標、市場の動向にも注目していきたいですね。

💡 CPIは物価変動を示す重要な経済指標であり、インフレや金融政策に影響を与える。

💡 2025年2月の米CPIは、市場予想を下回り、早期利下げ観測を強めた。

💡 日米のCPIには大きな差があり、今後の経済動向を注視する必要がある。