共働き夫婦マネー術は保険がカギ?結婚後のライフプランとリスク対策とは?結婚とお金:共働き夫婦の保険と貯蓄、リスク管理のポイント

20・30代共働き夫婦必見!結婚後の生活とお金に関する実態調査。保険見直し、家計管理、夫婦関係、育児の悩みまで網羅。リスクへの備え、将来設計のヒントがここに。賢く家族を守るための情報が満載!

夫婦の絆:家事・育児と、夫婦関係

夫婦間のギャップ、何が一番課題?

家事力、お金の使い方、優しさ!

家事と育児の分担は、夫婦円満の鍵ですね! 理想の子どもの人数が2人っていうのも、なんだか良いですね。

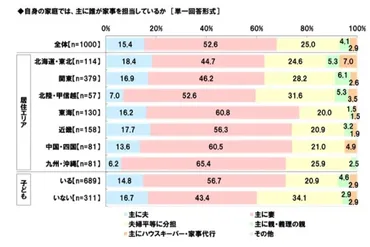

✅ 共働き夫婦の家事・育児分担の実態調査によると、家事と育児の負担は妻に偏っており、夫婦間の意識にギャップがあることが示された。

✅ 家事負担軽減のため、まとめ買いや外食などの工夫がみられる一方、家事代行サービスの利用には、妻よりも夫の方が関心が高い傾向が見られた。

✅ 夫婦関係は良好と答える人が多いものの、現状に満足していない夫婦も一定数おり、家事・育児の分担やコミュニケーションが夫婦円満の鍵となる。

さらに読む ⇒出典/画像元: https://biznews365.jp/business-words/7064/家事分担にギャップがあるというのは、まさに「あるある」ですね。

ベビーシッターや家事代行サービスの利用も増えているみたいです。

家事は「主に妻」が担当し、家事分担に対する意識差が見られ、育児も夫婦で分担する傾向にあります。

理想の子どもの人数は2人が最多です。

夫婦関係は良好と感じる人が多く、老後も一緒に暮らしたいと考える人が過半数ですが、配偶者に対するギャップは、家事力、お金の使い方、優しさ、包容力などに見られます。

育児の課題は仕事との両立、子どもとの接し方であり、ベビーシッターや家事代行の利用意向も増えています。

家事も育児も、大変だけど、夫婦で協力して乗り越えるのが一番よね。理想は、みんなで助け合うこと、かな。

職場の試練:業務命令と、従業員の権利と責任

業務命令違反、会社はどう対処する?懲戒処分の条件は?

業務命令の有効性、不利益の程度で判断

業務命令は、会社と従業員の信頼関係を保つ上で重要ですね。

しかし、権利濫用には注意が必要ですね。

公開日:2023/01/27

✅ 社員は、労働契約の合意内容の範囲内で、会社に対して誠実に労務を提供する義務があり、業務命令に従わない場合は懲戒処分の対象となり得る。

✅ 業務命令が有効であるためには、労働契約の合意内容の範囲内であり、かつ、合理的な内容であることが必要であり、社員に著しい不利益を与える場合は無効となる可能性がある。

✅ 業務命令に従わない社員に対する懲戒解雇は限定的な場合に認められ、就業規則違反に加え、著しい勤務態度不良が認められる場合に肯定された裁判例がある。

さらに読む ⇒茨城の企業法務に強い弁護士|長瀬総合法律事務所(茨城県弁護士会所属)出典/画像元: https://houmu.nagasesogo.com/media/column/column-421/懲戒処分の判断は、難しいところがありますね。

不当な命令は無効になる可能性があるというのは、覚えておきたいですね。

従業員の業務命令違反は、労働契約上の誠実労働義務および職務専念義務に反する行為です。

会社は業務命令を発する権限を持ちますが、その命令が有効であるためには、労働契約上の根拠、適法性、権利濫用でないことの3つの要件を満たす必要があります。

業務命令違反への対処法として、懲戒処分が考えられますが、権利濫用にあたるか否かは、業務上の必要性、目的の正当性、従業員への不利益の程度を総合的に考慮して判断されます。

例えば、不当な目的や著しい不利益を与える命令は無効となる可能性があります。

業務命令は、会社組織を円滑に運営するために不可欠だ。しかし、命令が有効であるための要件を理解し、不当な命令には毅然と対応する必要がある。

未来への設計図:保険の受取人と、税金

生命保険の受取人変更って、どんな時に必要?

結婚、離婚、状況の変化に応じて!

生命保険金にかかる税金って、複雑ですよね。

相続税の非課税枠は、しっかり確認しておきたいですね!。

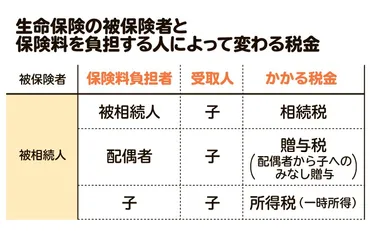

✅ 生命保険金には相続税がかかる場合があり、保険料の負担者と受取人によって相続税、所得税、贈与税のいずれかが課税されます。被相続人が保険料を負担していた場合は相続税の対象となり、生命保険金は「みなし相続財産」として扱われます。

✅ 相続税の対象となる生命保険金には非課税枠があり、500万円×法定相続人の数で計算されます。相続放棄した人も法定相続人の数に含まれますが、受取人が相続人でない場合は非課税枠は適用されません。

✅ 生命保険金の非課税枠を超えた金額は、他の相続財産と合わせて相続税の基礎控除が適用されます。生命保険金にかかる相続税額は個別に計算するのではなく、相続財産の合計から基礎控除を差し引いて計算されます。

さらに読む ⇒遺産相続対策や手続きをサポートするポータルサイト|相続会議出典/画像元: https://souzoku.asahi.com/article/14599066保険金の受取人を適切に設定することは、相続対策としても重要ですね。

状況の変化に応じて、見直すことが大切です。

生命保険の受取人は、保険金や給付金を受け取る人で、一般的に配偶者または2親等以内の血族が指定できます。

受取人の変更は可能であり、死亡保険金の受け取りには税金がかかります。

税金の種類は、契約者、被保険者、受取人の関係性によって異なり、相続税、所得税・住民税、贈与税が適用されます。

契約者と被保険者が同一で、受取人が法定相続人の場合は相続税の非課税枠が適用されます。

結婚、離婚、受取人の死亡など状況の変化に応じて、受取人の確認と変更手続きを適切に行い、家族のライフステージに合わせた最適な保険プランを構築することが、結婚後の安定した生活基盤を築くために不可欠です。

保険金の税金って、難しいんだよね。相続税とか、ちゃんと勉強しとかないとなー。受取人の指定も、しっかり確認するべきだね。

共働き夫婦のライフプランは、保険と貯蓄、そして夫婦の協力が大切ということがよく分かりました。

将来に向けて、準備しておきたいですね。

💡 結婚を機に生命保険を見直し、家族の状況に合わせた保障内容へと変更することが重要です。

💡 夫婦で理想の生活像を共有し、貯蓄計画を立て、将来のライフイベントに備えることが大切です。

💡 家事・育児の分担やコミュニケーションを密にし、夫婦円満な関係を築くことが、安定した生活の基盤となります。