共働き夫婦マネー術は保険がカギ?結婚後のライフプランとリスク対策とは?結婚とお金:共働き夫婦の保険と貯蓄、リスク管理のポイント

20・30代共働き夫婦必見!結婚後の生活とお金に関する実態調査。保険見直し、家計管理、夫婦関係、育児の悩みまで網羅。リスクへの備え、将来設計のヒントがここに。賢く家族を守るための情報が満載!

💡 共働き夫婦は、死亡時のリスクに備え、子供の人数や持ち家の有無など家庭状況に合わせた生命保険への加入を検討すべき。

💡 結婚後には、住宅ローン、教育費、医療費など金銭的な負担が増加するため、現在の保険を見直し、家族の状況に合わせた保障内容へと変更することが重要。

💡 夫婦で効率的に貯金するには、理想の生活像や貯蓄の認識を共有し、無駄な支出削減、先取り貯金、資産運用を取り入れることが有効。

結婚は人生の大きな転換期です。

共働き夫婦のライフプランを考える上で、保険の見直しは非常に重要です。

それではChapter-1から詳しく見ていきましょう。

始まりの物語:出会いと結婚、そして保険という選択

結婚後の保険見直しは必須?その理由は?

金銭的負担増への備えのため。

結婚を機に、生命保険を見直すことは、将来の安心に繋がります。

保険の必要性や種類について、詳しく見ていきましょう。

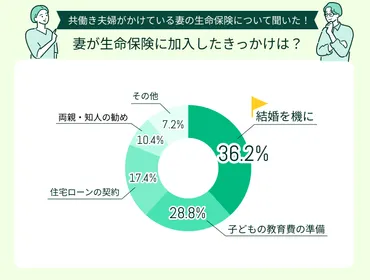

✅ 共働きの妻にも生命保険は必要であり、死亡時のリスクに備えるために、必要保障額は子どもの人数や持ち家の有無など家庭の状況によって異なる。

✅ 死亡保険の平均金額は、配偶者で約691万円だが、必要保障額の目安は子供1人につき2000万~3000万円とされており、FPへの相談が推奨されている。

✅ 就業不能保険、死亡保険、低解約返戻金型終身保険など、様々な種類の保険があり、FPに相談することで、自身の家庭に合った最適なプランを見つけることができる。

さらに読む ⇒マネーキャリア出典/画像元: https://money-career.com/article/4016FPへの相談が推奨されているのは、ライフステージに合わせた最適なプランを見つけるためなのですね。

様々な保険の種類があることも、初めて知りました。

20代・30代の共働き夫婦を対象とした調査によると、結婚前の交際期間は平均3.1年、同棲期間は0.7年。

出会いのきっかけは職場や友人の紹介が多く、人柄や価値観が結婚の決め手となっています。

結婚は人生における大きな転換期であり、独身時代とは異なり、家族全体を考慮したライフプランが必要となります。

そのため、結婚を機に生命保険の見直しは不可欠な要素です。

結婚後には、住宅ローン、教育費、医療費など金銭的な負担が増加するため、現在の保険の内容を確認し、家族の状況に合わせた保障内容へと見直すことが重要となります。

結婚後のライフプランは、非常に重要だ。特に生命保険は、万が一の時の家族の生活を守るために必須。早くからFPに相談して、最適なプランを立てるべきだな。

変化への備え:生活と家計、そしてリスクへの対策

共働き夫婦の家計、何が重要?貯蓄とリスクへの備え?

貯蓄とリスクへの備えが重要。

貯蓄額の目安は、可処分所得の20%ですか。

老後の資金のためにも、夫婦で協力して貯蓄計画を立てるのが大事ですね。

✅ 2人以上世帯の全国平均貯蓄額は約1,307万円だが、中央値は330万円であり、世帯間で金融資産保有額に差がある。

✅ 貯蓄額の目安は可処分所得の20%だが、年齢やライフイベントにより異なり、将来のライフイベントから目標貯金額を設定することが重要。

✅ 夫婦で効率的に貯金するには、理想の生活像や貯蓄の認識を共有し、無駄な支出削減、先取り貯金、資産運用を取り入れることが有効。

さらに読む ⇒オカネコ分でかんたん家計診断出典/画像元: https://okane-kenko.jp/media/saving-couple/家計の相談相手が配偶者っていうのは、共働き夫婦ならではですね!リスクに備えることも大切ですが、まずは現状把握からですね!。

共働き夫婦の主な家計管理者は「主に妻」が44%ですが、生活費は平均14.9万円であり、貯蓄・資産運用額は平均9.9万円です。

家計の相談相手は配偶者が最も多く、預金・貯金、投資信託が主流です。

結婚後に想定されるリスクには、妊娠・出産、病気・ケガ、配偶者の死亡、介護などがあります。

妊娠・出産では医療保険、病気やケガでは自己負担額をカバーできる保険、配偶者の死亡では生活費、教育費、葬儀費用などを準備する必要があります。

また、老後には介護のリスクも考慮し、備えをしておくことが重要です。

貯蓄額の目標設定は、人生設計において非常に重要だ。夫婦で将来の目標を共有し、計画的に資産を増やすことは、成功への鍵となる。

次のページを読む ⇒

夫婦間の家事分担、育児の課題、業務命令違反への対処法、生命保険の受取人変更など、結婚後の生活における様々な問題と対策を解説。