物価高騰は日本経済にどんな影響を与えている?深刻な影響とは!!?

物価高騰で家計苦しむ!食費・電気代が急上昇、8割近い世帯が支出増加を実感。賃上げは?企業の責任と消費者の声、今後の物価見通しを徹底解説!

💡 物価高騰が日本経済に与える影響について解説します。

💡 消費者の意識や行動の変化について分析します。

💡 今後の消費と物価の展望について考察します。

それでは、詳しく見ていきましょう。

物価高と消費者の意識

物価高で家計は苦しい?

深刻な影響

物価高騰は、国民生活に大きな影響を与えていますね。

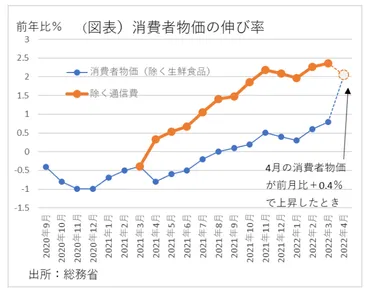

✅ 日本は3月の消費者物価が前年比0.8%上昇し、4月には2%に達する見込みだが、政府は物価上昇による家計負担増を懸念しており、財政出動による対策では十分な緩和は難しい。

✅ 物価上昇の原因の一つに円安があるため、政府は日銀に円安是正を求めるべきであり、日銀との共同声明における2%目標の見直しも必要である。

✅ 賃金上昇が物価上昇に追い付かない状況では、生活水準は低下するため、政府は企業に対し、ベースアップ率の引き上げを促す必要がある。

さらに読む ⇒第一生命経済研究所TOPページ出典/画像元: https://www.dlri.co.jp/report/macro/186139.html賃金が上がらないと、生活は苦しくなる一方ですね。

日本の家計は、食料、電気代・ガス代、ガソリン代の高騰による物価高の影響を大きく受けています。

調査によると、8割近くの世帯が物価上昇を実感し、支出増加を経験しており、特に食料費は75.5%、電気代・ガス代は74.0%の世帯で増加しています。

しかし、支出抑制の工夫をしている費目は「特にない」という回答が多く、消費者は値上げを受け入れざるを得ない状況です。

消費者は、企業に対し、値上げの際に従業員の賃金にも還元することや、値上げの時期や理由を説明すること、商品の量や質を維持することなどを求めています。

デフレマインドからインフレマインドへの変化が示唆されており、価格転嫁は一定程度受け入れられる一方で、品質の低下は容認されにくい状況です。

年齢層別に見ると、高齢層は値上げの際に従業員の賃金への還元や、値上げの時期と理由の説明を求める傾向が強い一方で、若い世代は利便性や質の低下よりも値上げを容認する傾向が見られます。

全体として、消費者は、企業がコスト増や従業員の賃金への還元を適切に行い、価格転嫁を正当化するような説明責任を果たすことを求めているといえます。

そりゃあ、経営者としては、人件費は抑えたいところだけど、従業員にも生活があるんだから、賃上げは必要だよな。

物価高の現状と今後の見通し

2024年の物価はどうなる?

2.2%上昇見込み

物価高騰は、家計を直撃していますね。

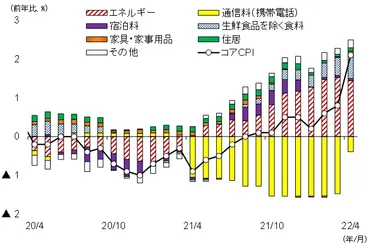

✅ 4月のコアCPIは前年比2.1%上昇し、これは携帯電話通信料金値下げの影響が剥落したことと、原油高や円安による日用品価格の上昇が重なったためです。

✅ 食料品やエネルギー関係品目の価格上昇が続き、家計への影響が懸念されます。特に「頻繁に購入する品目」の前年比上昇率が高く、家計の体感物価はCPIの伸び以上に上昇していると考えられます。

✅ 家計の節約志向は高まっており、割安な商品を求める動きがみられます。みずほリサーチ&テクノロジーズが考案した「節約志向指数」は2021年後半以降上昇傾向にあり、今後もさらに上昇する可能性が高いです。

さらに読む ⇒みずほリサーチ&テクノロジーズ出典/画像元: https://www.mizuho-rt.co.jp/publication/2022/research_0030.html節約志向が高まっているのは、当然ですね。

2024年度のコアCPI前年比は+2.2%と、3年連続で2%を上回る見通しで、物価高が家計の負担となっています。

足元での個人消費は3四半期連続で減少しており、好循環は機能していません。

2023年1月にピークを迎えたコアCPIは、生鮮食品を除く食料の伸び鈍化やエネルギー価格の下落により減速しています。

みずほリサーチ&テクノロジーズでは、コアCPI前年比は23年度は+2.8%、24年度は+2.2%と予測しています。

生鮮除く食料は輸入物価の下落により2025年1月には上昇率が鈍化する見込みですが、円安や人件費の上昇による値上げが続く可能性もあります。

エネルギーは、物価高対策の補助額縮小や押し下げ効果の一巡により、2024年1~3月期以降は上昇すると見込まれます。

政府の物価高対策の延長や補助額の段階的縮小を考慮すると、2024年9月までは物価上昇傾向が続く可能性が高いです。

円安と物価高騰は、長期的に見れば、投資のチャンスでもあるんだよ。

賃金と物価の関係

賃上げは過去最高なのに、なぜ家計は不安なの?

物価高が賃金上昇を上回っているため。

賃金が物価上昇に追い付かないのは、深刻な問題ですね。

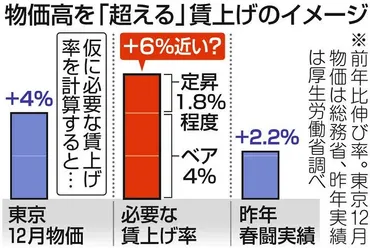

✅ 2022年12月の東京都区部消費者物価指数(生鮮食品を除く総合指数)は前年同月比4.0%上昇し、政府が求める「物価高を超える賃上げ」の実現は難しい状況です。

✅ 政府は今年の春闘で5%程度の賃上げを求めていますが、東京都区部の物価上昇率を上回る賃上げを実現するには、バブル期のような大幅な賃上げが必要となります。

✅ 連合が求める5%の賃上げが実現しても、物価上昇率を上回ることはできず、賃上げ率は年齢や勤続年数によって異なるため、個々の労働者の実質賃金上昇にはばらつきが見込まれます。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/224537政府は、賃上げを促進する政策を強化する必要があると感じます。

2024年の春闘賃上げ率は33年ぶりの高水準となったものの、家計のインフレ懸念は依然として根強い状況です。

実質賃金は26カ月連続で前年比マイナスとなっており、物価の上昇が賃金の伸びを上回っています。

消費者態度指数は3カ月ぶりに上昇に転じたものの、暮らし向きの改善は限定的であり、収入の増え方よりも物価高への懸念が強いことが示されています。

政府は電気・都市ガス料金支援を一時再開し、燃料油価格激変緩和対策も年内に限り継続することを決定しました。

これらの対策により、2024年9~11月平均でコアCPI前年比が▲0.87%pt程度押し下げられる見込みです。

みずほリサーチ&テクノロジーズでは、政府の追加対策などを考慮し、2024年度のコアCPI前年比の伸び率を+2.5%と予測しています。

円安の進行が家電製品や食料などの物価上昇を招く可能性もあり、物価の見通しには不確実性があります。

うちでは、従業員のモチベーションを高く保つために、積極的に賃上げをしていますよ。

消費動向と変化

2024年9月の個人消費は回復傾向?

緩やかな改善傾向

消費者の行動は、大きく変化していますね。

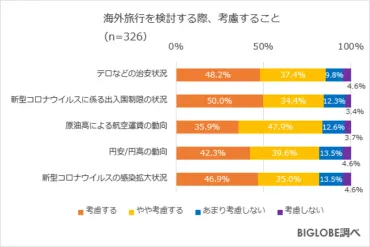

✅ 最近の円安や物価上昇の影響もあり、旅行に対する意識は大きく変化しています。調査結果によると、国内旅行を希望する人は海外旅行を希望する人よりも多く、国内旅行では3万円未満、海外旅行では20万円未満の予算を想定している人が多いという結果が出ています。

✅ また、旅行割引制度に関しては、Go To トラベルキャンペーンのような全国規模の割引制度は利用したいと考えている人が多い一方で、すでに実施されている県民割・ブロック割については、認知度が低く、利用したことがある人は少ないという現状が明らかになりました。

✅ 海外旅行に関しては、旅行を希望する人の約半数が具体的な時期をまだ決めていないようです。これは、円安や物価上昇による旅行費用の増加に加え、海外渡航に関する不安や制限など、様々な要因が考えられます。

さらに読む ⇒記事掲載数No.1 プレスリリース配信サービス出典/画像元: https://www.atpress.ne.jp/news/310919旅行に関しては、国内旅行が人気になっているのは、予想通りですね。

2024年9月の個人消費は、コロナ禍前の水準には届いていないものの、緩やかな改善傾向が見られます。

しかし、実質賃金のマイナス圏脱出が遅れ、消費者の可処分所得が増加していないことが、消費回復の力強さを阻害しています。

円安の進行は若干落ち着きましたが、米国大統領選挙を控えた金融市場の不安定さと先行き不安が消費心理に影響を与えています。

消費支出内訳を見ると、コロナ禍前を下回る費目のうち、「食料」や「家具・家事用品」は2023年以降減少傾向、「被服及び履物」と「教養娯楽」は横ばい傾向を示しています。

物価高による影響は依然として大きく、日常的な消費は抑制されている一方、旅行・レジャーなどの娯楽関連消費は比較的優先され、消費者の選択性が高まっていると考えられます。

ただし、娯楽関連でも温度差があり、円安の影響で海外旅行は抑制されている一方で、国内旅行や遊園地、映画などは比較的人気です。

バス・タクシー代は運転手不足で供給が不足しているため需要が減っている一方、シェアリングエコノミーの進展によりレンタカー・カーシェアは堅調です。

2024年に入り、外食の「食事代」の改善傾向は鈍化していますが、「飲酒代」は改善傾向が続いています。

これは、テレワークの普及による行動変容に加え、物価高による消費抑制の影響が考えられます。

外食の代替手段として「パスタ」や「冷凍調理食品」はコロナ禍前を上回っており、物価高の影響で安価な食材を選択する傾向が見られます。

旅行業界は、新たな需要を掘り起こす戦略が必要だな。

今後の消費と物価の展望

物価高騰と賃上げの現状は?

賃上げはあるものの、物価高に追いつかず、実質賃金は減少

今後の消費と物価の動向は、不透明ですね。

公開日:2024/02/07

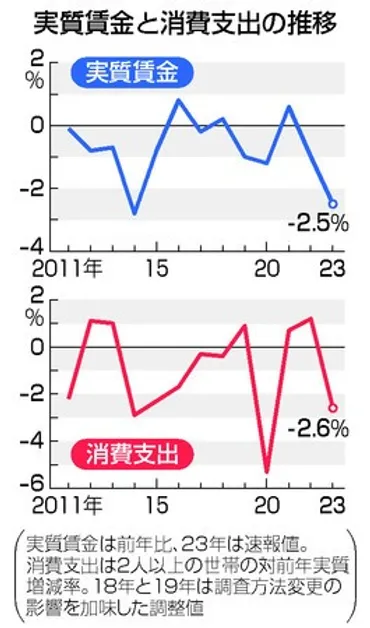

✅ 2023年の毎月勤労統計調査によると、実質賃金が前年比2.5%減少し、2年連続で前年を下回り、下げ幅は9年ぶりの大きさに拡大した。これは物価上昇を上回る賃上げという政府目標の実現には程遠い状況であることを示している。

✅ 物価高による賃金の目減りは家計を圧迫し、2023年の消費支出は3年ぶりに減少した。これは、物価変動の影響を除いた実質消費支出が2.6%減少したことを示している。

✅ 実質賃金のマイナスを解消し、消費に勢いを取り戻すためには、物価高の緩和とともに賃上げが高水準で継続し、中小企業に広がる必要がある。専門家は、2024年春闘で消費者のマインドを改善できるかどうかが今後の日本経済を左右するとしている。

さらに読む ⇒時事ドットコム:時事通信社が運営するニュースサイト出典/画像元: https://www.jiji.com/jc/article?k=2024020601030&g=eco消費者のマインドを改善できるかどうかが、経済回復の鍵になるでしょう。

個人消費の改善には、可処分所得の持続的な増加が鍵となります。

2023年以降、「きまって支給する給与」は改善傾向が続いており、プラス転換が近づいています。

今後、可処分所得が実質的に増加し、その状況が継続することで、消費者が可処分所得の増加を持続的なものと認識できれば、個人消費はコロナ禍前の水準を超えて改善していくでしょう。

日本の物価高は依然として深刻であり、2024年春闘での賃上げ率は33年ぶりの高水準となったものの、実質賃金は26カ月連続で前年比マイナスとなっています。

特に、生鮮食品や電気代などの身近な品目の物価上昇が目立ち、家計の負担は依然として大きい状況です。

消費者態度指数は6月に3カ月ぶりに上昇に転じましたが、収入の増え方と暮らし向きを比較すると、賃上げによる期待感がある一方で、インフレ継続への懸念から暮らし向きの改善を実感できていない様子がうかがえます。

政府は電気・都市ガス料金支援を一時再開し、ガソリン・灯油などの燃料油に対する補助も年内に限り継続することを決定しました。

これらの対策により、2024年9~11月平均でコアCPI前年比が▲0.87%pt程度押し下げられると予想されます。

みずほリサーチ&テクノロジーズでは、24年度のコアCPI前年比の伸び率を+2.5%と予測しており、物価の上振れ・下振れ要因を分析しています。

2024年11月の家計調査によると、1世帯あたりの消費支出は29万5518円となり、実質では前年同月比0.4%減少しました。

これは4か月連続の減少です。

気温が高く秋冬衣料への支出が減ったことや、食品を中心に節約志向が続いていることが影響しています。

特に被服、家具、食料、教養娯楽、光熱・水道などの支出が減少しました。

食品では、肉類、乳卵類、野菜・海藻、果物などへの支出が軒並み減り、コメも値上がりを抑えた種類の購入が増加したため、実質で3.1%減りました。

物価上昇に賃上げが追いつかず、消費が低迷する状況が続いています。

消費者は、将来に希望を持てないと、お金を使わないよ。

物価高騰は、日本経済に大きな影響を与えていますが、消費者の行動や企業の対応によって、状況は変化していくでしょう。

💡 物価高騰は、消費者の購買行動に大きな影響を与えています。

💡 企業は、賃上げや価格転嫁など、対応策を検討する必要があります。

💡 政府は、物価高騰対策と経済活性化の両立を目指した政策を推進する必要があります。