タイのEV市場、中国メーカーが席巻!?タイ自動車産業の現状と課題とは!!?

タイEV市場は中国メーカーの台頭で急成長!政府支援策も追い風だけど、日系メーカーは苦戦中。今後の自動車産業はEV化と中国勢との戦いになるのか?

💡 タイのEV市場は急成長を続けており、中国メーカーが市場を席巻している。

💡 タイ政府はEVの普及を促進するため、様々な政策を打ち出している。

💡 日系メーカーは、中国メーカーの台頭により厳しい状況に直面している。

それでは、タイのEV市場の現状と課題について詳しく見ていきましょう。

タイEV市場の急成長と中国メーカーの台頭

タイのEV市場、中国メーカーが急成長の要因は?

関税優遇と補助金

タイの自動車市場で、中国のEV車がここまで普及するとは驚きですね。

✅ タイの自動車市場では、中国製の電気自動車(BEV)が急速に普及しており、2023年1~9月のBEV新規登録台数は前年同期比で8.5倍に増え、市場占有率は1%から8.6%に上昇しました。

✅ この普及の主な要因は、タイ政府のEV普及支援策を活用した中国メーカーによる販売戦略です。特に、BYDの「ATTO3」や「ドルフィン」、NETAの「NETA V」などの比較的低価格なモデルが人気を集めています。

✅ 中国メーカーの進出によって、在タイ日系自動車部品メーカーにも中国企業からの調達依頼が増加しており、タイの自動車産業は新たな転換期を迎えています。

さらに読む ⇒ジェトロ(日本貿易振興機構)出典/画像元: https://www.jetro.go.jp/biz/areareports/special/2023/1201/cf3df1bd7361d855.html中国メーカーはタイ政府の支援策をうまく活用しているようですね。

タイのEV市場は2024年1月時点で過去最高を更新し、急成長を続けています。

特に中国EV車の台頭が著しく、2023年の新規登録台数は前年比7.8倍の7万6000台に達しました。

これは、中国とASEANの自由貿易協定による有利な関税環境や、タイ政府のEV購入補助金制度を活用した中国メーカーの積極的な進出によるものです。

中国メーカーは、タイ国内にEV生産工場を建設し、補助金制度を最大限に活用することで、市場を席巻しています。

一方、タイ政府は、2030年に急速充電器を1万2000基設置する目標を掲げ、充電設備の整備も進めていますが、現状では不足しているのが課題です。

また、2024年から新たなEV普及政策「EV3.5」が施行され、補助金の金額は減額される一方で、国内EV生産台数はより厳格化されます。

タイ政府は、海外EV企業の誘致だけでなく、部品の国産化や自国産業の発展も目指しており、今後、タイのEV市場は、中国メーカーとタイ政府の政策との連携が重要になってくるでしょう。

なるほど、中国メーカーはタイ政府の政策をうまく利用して、市場を席巻しているんですね。さすがは中国企業、戦略が上手いです。

タイ自動車産業の現状と課題

タイの自動車産業は今後どうなる?

EV化へ転換中

タイの自動車産業は、EV化に向けて大きく変化しているんですね。

公開日:2024/10/21

✅ タイの自動車産業は、2024年から2026年にかけて、国内市場の低迷と輸入EVとの競争激化の影響を受け、生産台数は年率3.5%減~2.5%減、販売台数は4.5%減~3.5%減と予想されています。

✅ タイ政府は自動車産業の振興策として、過去にピックアップトラックやエコカーの生産を促進し、現在ではEVの生産を積極的に支援しています。EV3.0およびEV3.5と呼ばれるEV振興策により、タイ国内のEV生産能力は年間60万台に達すると見込まれています。

✅ HEVの生産・販売台数は、燃料価格の上昇に対する消費者の懸念から大幅に増加しており、BEVの国内生産台数は増加していますが、輸入販売台数の7%に過ぎない状況です。一方で、PHEVは政府の支援を受けているBEVとの競合や新型モデルの開発不足により、販売台数が減少しています。

さらに読む ⇒THAIBIZ - タイのビジネスの「今」が分かるビジネス経済メディア、タイビズ出典/画像元: https://th-biz.com/automobile-outlook-krungsri-report/タイ政府は、EVの生産を積極的に支援しているものの、課題も多いようですね。

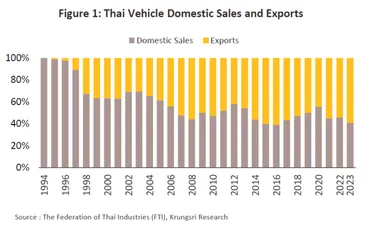

2024年9月、クルンシィ・リサーチはタイの自動車産業の見通しに関する最新レポートを公表しました。

レポートは、2024年から2026年にかけてタイの自動車生産台数は年率3.5%減~2.5%減、国内販売台数は4.5%減~3.5%減と予測しています。

これは、国内市場の低迷、輸入電気自動車(EV)との競争激化、高水準の家計債務による融資の引き締めなどが要因です。

レポートでは、タイの自動車産業が政府の支援を受けて発展してきた歴史を振り返り、EV生産促進策「EV3.0」と「EV3.5」の内容を説明しています。

タイの自動車生産能力はEV振興策導入により60万台増加し、そのほとんどが中国系メーカーによるものとされています。

一方で、EV人気と価格競争の激化により、一部メーカーはタイ国内生産を中止し、輸入に切り替えています。

2024年1~7月の自動車生産台数は前年同期比17.3%減の88万6069台で、乗用車は11.7%減、ハイブリッド車(HEV)は52.7%増となりました。

BEVの国内生産台数は5505台に達しましたが、輸入販売された8万4195台の7%に過ぎません。

国内販売台数は23.7%減の35万4421台で、乗用車は20.3%減、内燃機関車(ICE)は34.9%減、HEVは61.4%増、BEVは14.8%増となりました。

PHEVは政府支援を受けているBEVとの価格競争に敗れ、新型モデルの開発も進んでいないため、販売台数は減少しています。

レポートは、タイの自動車産業がEV化への転換期を迎えていることを示しており、今後の政府支援策の動向が注目されます。

うむ、自動車産業は常に変化している。政府がEVの生産を支援しているのは素晴らしいことだが、課題も大きいだろう。日本の自動車メーカーも、このままでは置いていかれるぞ。

中国メーカーの台頭と日系メーカーの苦戦

タイの自動車市場で中国系メーカーが急成長した理由は?

EV奨励策と価格競争力

中国メーカーの台頭は、日系メーカーにとって大きな脅威ですね。

✅ この記事は、SVGコードで記述されたロゴのPath データに関するものです。

✅ Path データは、ロゴの形状を表現する一連の座標と曲線情報を含んでいます。

✅ このコードは、ロゴをベクター形式で描画するための指示であり、拡大縮小しても画質が劣化しません。

さらに読む ⇒中日新聞Web出典/画像元: https://www.chunichi.co.jp/article/874507日系メーカーは、中国メーカーとの競争にどう対応していくかが課題ですね。

2023年は、タイの自動車市場において日系メーカーが長年保持してきたシェアを中国系メーカーが急速に奪い取った年として記憶されるかもしれません。

タイ政府によるEV奨励策、特にEV3.5政策によって促進されたEV市場では、BYD、GWM、MGなどの中国系メーカーが、斬新なデザインと手頃な価格帯のEVモデルを投入し、圧倒的なシェアを獲得しました。

特に、BYD「ATTO3」のような100万バーツ前後のCセグメントSUVが人気を集め、Teslaのような高級モデルも高いシェアを維持しています。

一方、日系メーカーは厳しい状況に直面しており、挽回策として、新たなEVモデルの投入や価格競争力の強化、販売戦略の転換などが求められます。

2024年以降は、EV市場の成熟化に伴い、価格競争の激化や中古車市場の形成、バッテリーリサイクルなど新たな課題が浮上する可能性があります。

日系メーカーはこれらの課題に対応し、タイ市場におけるシェア回復に向けて、積極的に取り組む必要がありそうです。

やっぱり、中国企業はすごいな。日系メーカーは、新しい技術や戦略で対抗しないと、置いていかれてしまうぞ。

タイEV市場の現状と課題

タイのEV市場は今どうなってる?

急成長中

タイのEV市場は、中国メーカーが勢いを増しているんですね。

公開日:2024/08/29

✅ 2024年1-6月、タイの自動車生産台数は前年比17%減の76万1000台、販売台数は24%減の30万8000台でした。一方、EV販売台数は7%増の3万4000台となり、自動車販売台数全体の11%を占めました。

✅ タイのEV登録台数ランキングでは、中国ブランドが上位を占め、特にBYDがトップ3のうち3車種を占めていました。

✅ BYDは2023年1月から2024年6月までの18ヶ月連続でタイのBEV販売台数トップに立ち、市場シェアは約40%に達しています。

さらに読む ⇒36Kr Japan | 最大級の中国テック・スタートアップ専門メディア出典/画像元: https://36kr.jp/303485/中国メーカーは、タイ市場で圧倒的なシェアを獲得しているようですね。

タイの電気自動車(EV)市場は、政府の推進政策の効果もあり、2023年にはBEVの新規登録台数が前年比7.8倍の7万6000台に達し、飛躍的な成長を遂げました。

特にバンコクでは最新のBEVモデルが日常的に見られるようになり、浸透が進んでいます。

2024年も上半期は2桁増を記録しており、中国系メーカーの進出により、現地生産が本格化しています。

しかし、タイ自動車市場全体の低迷もあり、激しい値引き合戦が展開され、市場はレッドオーシャン状態となっています。

2023年の売れ筋モデルは、BYDの「アットスリー」、HOZONの「NETAV」、BYDの「ドルフィン」などが上位を占め、中国ブランドがシェアを拡大しています。

タイの自動車市場では、中国メーカーのBEV販売が急速に拡大し、2023年1~9月にはBEVの新規登録台数が前年同期比で8.5倍に増え、市場シェアは8.6%に達しました。

特に、BYDの「ATTO3」、NETAの「NETAV」、テスラ「モデルY」などの中国製BEVが人気を集めています。

中国メーカーはタイ政府のEV普及支援策を活用し、販売を拡大しており、2024年からは本格的に現地生産を開始する予定です。

一方、タイの自動車産業を支えてきた日系自動車部品メーカーは、中国企業からの調達需要増加に対応する必要があります。

やはり、中国メーカーは勢いがあるな。タイ政府の支援策も活用して、市場を席巻している。日本も、もっとEV開発に力を入れないと、置いていかれるぞ。

タイ自動車市場の低迷と今後の展望

タイの自動車市場、2024年は苦戦?

大幅に減少

タイの自動車市場は、低迷しているんですね。

公開日:2024/10/27

✅ タイではBYDがATTO 3の価格を大幅に値下げたことで、BEV市場が混乱しています。BYDの値下げが他の中国メーカーの値下げ競争を加速させたと見られています。

✅ タイの新車販売台数は2024年上半期で前年比24.2%減と低迷していますが、BEVは9.4%増となっています。しかし、BEV販売台数増加はBYDの値下げによる在庫処分が主因と考えられています。

✅ タイの新車販売市場は、少子高齢化とオートローン審査の厳格化による需要の減少、BYDを中心とした中国メーカーの値下げ競争による価格下落、日本車を中心とした従来モデルの販売低迷など、複数の要因が重なり、混乱している状況です。

さらに読む ⇒WEB CARTOP出典/画像元: https://www.webcartop.jp/2024/10/1472612/BYDの価格戦略は、タイの自動車市場に大きな影響を与えているようですね。

タイの自動車市場は2024年1月から10月にかけて前年比26.2%減の47万6350台と大幅に減少しました。

特に10月の販売台数は54カ月ぶりの低水準となる3万7691台にとどまりました。

主要メーカーは軒並み販売減少となっていますが、中国のBYDは前年比7.6%増の2万3532台を販売し、市場シェア4位に浮上しました。

2024年通年の販売台数は60万台を下回り、2009年以来の最低水準となる見込みです。

しかし、2025年には62万台程度に回復すると予想され、政府の信用緩和政策やGDP成長の促進策が回復を後押しする可能性があります。

タイ自動車産業の基幹産業であるピックアップトラックセグメントの回復が業界全体の鍵を握るとされています。

タイの自動車市場は、BYDの価格戦略の影響で混乱しているらしい。でもな、これはチャンスでもあるんだ。日本のメーカーも、柔軟な戦略で対応しないと、置いていかれるぞ。

タイのEV市場は、中国メーカーの台頭により大きく変化しています。

今後の動向に注目ですね。

💡 タイの自動車市場は、中国メーカーの台頭により、大きく変化している。

💡 タイ政府は、EV普及を促進するため、様々な政策を打ち出して、EV市場を支援している。

💡 日系メーカーは、中国メーカーとの競争に勝ち抜くために、新たな戦略を策定する必要がある。