上場廃止が増加している!?その背景とPEファンドの役割とは?上場廃止増加の真相とは!?

💡 近年、上場企業が非公開化を選択するケースが増加しています。

💡 その背景には、PEファンドによるMBOやTOBが挙げられます。

💡 PEファンドは、企業の成長戦略を支援し、長期的な視点で価値創造に貢献しています。

それでは、詳しく見ていきましょう。

上場廃止増加の背景

なるほど、コロナ禍の影響が大きいんですね。

公開日:2021/11/02

✅ コロナ禍の影響で、事業の転換を迫られている企業が、株主とのやり取りや上場維持コストを抑えるため、非上場化を選択するケースが増加している。

✅ 非上場化の手段として、経営陣が自社株式を買い取るMBOが活用されており、近年その件数は増加している。MBOは、経営陣が経営判断を自由にできる一方、金融機関や投資ファンドとの協力が不可欠となる。

✅ 投資ファンドは、MBOによる非上場化に積極的に参入しており、金融緩和による資金余剰と相まって、MBO市場の拡大に期待している。一方で、東芝の事例のように、経営陣と株主との対立により、MBOが失敗に終わるケースもあり、企業の非上場化にはリスクも伴う。

さらに読む ⇒週刊エコノミスト Online出典/画像元: https://weekly-economist.mainichi.jp/articles/20211028/se1/00m/020/005000d経営陣が自由に判断できる一方で、金融機関や投資ファンドとの協力が不可欠なんですね。

近年、上場企業が非公開化を選択するケースが増加しています。

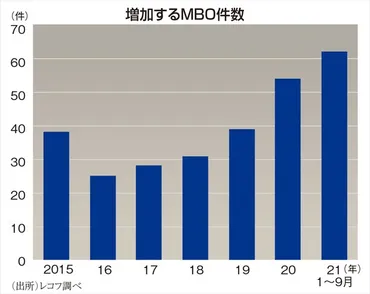

2022年にはリーマンショック時の2008年と同じ79社が上場廃止となり、2021年にはそれを上回る86社、2023年もすでに35社が上場廃止銘柄となっています。

この背景には、企業が戦略的に非公開化を選択する「戦略的非公開化」が増加している現状があります。

上場企業が非公開化を選択する理由は、短期的な利益を追求する市場の期待と、企業が中長期的な視点で目指す改革との間にタイムスパンのずれが生じるため、上場したままでは大胆な意思決定が難しく、改革に時間がかかるという課題があるためです。

そりゃあ、市場の期待と企業の改革がズレてたら、大胆な意思決定は難しいよね。そりゃあ、上場したままじゃ、時間の無駄だよ。

PEファンドの役割と投資対象

ユーザベースグループの事例は、まさに戦略的非公開化ですね。

✅ ユーザベースグループは、事業責任者に経営権限を与えることで、経営者を育成する仕組みを採用しています。具体的には、事業責任者が自社の経営メンバー選任や運営体制の決定権を持つことができ、独自バリューやプロダクトを決定することができます。

✅ 佐久間衡氏は、この仕組みを活用し、事業責任者として「FORCAS」の立ち上げや分社化を経験することで、経営者としての経験を積みました。その後、グループ経営の視点を持つ必要性から、SaaS全域の責任者となり、グループCEOに就任しました。

✅ ユーザベースグループは、TOBによって非公開化し、長期視点で先行投資を行うことを決断しました。これは、SaaS事業者の時価総額、売上、利益を同時に達成することが難しくなったためです。TOBによって巨額資金を投入してもらい、経営陣は引き続き経営権を持つという条件で、ユーザーファーストの新しい価値提供を目指していきます。

さらに読む ⇒DIMENSION NOTE(ディメンションノート)出典/画像元: https://dimension-note.jp/articles/interview/9375/なるほど、SaaS事業者の特性上、長期視点での先行投資が必要なんですね。

非公開化の仕掛け人として注目されるのは、PEファンドです。

PEファンドは、経営陣の刷新や事業の断捨離、新規事業の開拓など、大胆な改革を行い、会社を立て直したのち、事業会社やファンドに売却、もしくは再上場させることでリターンを得ています。

PEファンドの投資対象は、従来のコングロマリット企業のノンコア事業の切り出しやオーナー系企業の事業承継に加え、近年では「戦略的非公開化」を行う企業が増加しています。

ユーザベース、ネットマーケティング、プレナス、メタップスなど、上場を廃止して話題になった企業は多く、PEファンドによるTOBやMBOによって非公開化されています。

うむ、企業の非公開化って、経営陣にとってもチャンスなんだな。

PEファンドによる企業改革

デロイトトーマツグループは、投資ファンドの活動を総合的に支援しているんですね。

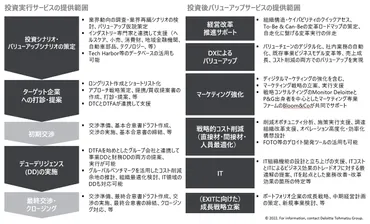

✅ デロイトトーマツグループは、投資ファンドの活動をエンドツーエンドで支援するサービスを提供しており、投資先開拓から投資後のバリューアップ、EXITに至るまで、幅広い段階においてサポートを行っています。

✅ 同グループは、業界分析や投資候補先分析、成長戦略仮説立案などの投資先開拓支援、事業DDと財務DDの両面を支援する事業DD、売上向上やコスト最適化などの投資後のバリューアップ支援を提供しています。

✅ 投資先開拓段階では、業界動向調査や業界再編シナリオ検討、バリューアップ仮説策定などを実施し、投資後のバリューアップ段階では、マーケティング戦略や新規事業検討、調達コストやITに関するコスト最適化支援などを提供しています。

さらに読む ⇒Deloitte US | Audit, Consulting, Advisory, and Tax Services出典/画像元: https://www2.deloitte.com/jp/ja/pages/strategy/solutions/md/pe-fund-business.htmlPEファンドは、企業の改革を支援し、新たな成長軌道に乗せるんですね。

PEファンドは、5年という中期的な視点で経営を行い、少数株主との緊密な関係構築によって迅速な意思決定を可能にします。

また、成長が鈍化し株価が低迷している企業に対して、変革に必要な先行投資を行うことで、新たな成長軌道に乗せることを目指しています。

PEファンドは、企業の成長戦略を支援し、長期的な視点で価値創造に貢献することで、日本の経済活性化に重要な役割を果たしています。

やっぱり、専門家に任せると違うわね。

PE業界の動向

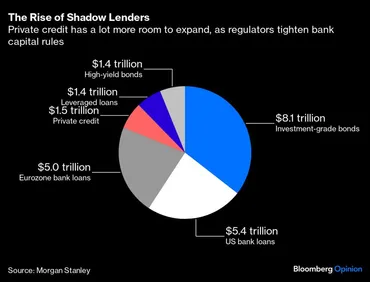

プライベートクレジット市場が急成長しているとは、驚きですね。

公開日:2023/07/19

✅ プライベートクレジット市場が急成長しており、ヘッジファンドやPEファンドがその恩恵を享受している。銀行の規制強化により、銀行が従来のビジネスモデルから撤退する一方、プライベートクレジット市場はますます活況を呈している。

✅ プライベートクレジットは、ハイイールド債やレバレッジドローンよりも規模が大きくなっており、ベンチャー企業、不動産など幅広い分野で銀行の融資を代替している。ブラックロックやソフトバンクグループなど、大手投資会社が積極的にこの市場に参入している。

✅ プライベートクレジット市場の急成長は、規制当局の寛容な姿勢が後押ししている。しかし、不透明なローンデフォルトリスクの評価など、潜在的なリスクも存在する。市場規模はまだ銀行ローン市場などに比べて小さいものの、今後の動向が注目される。

さらに読む ⇒Bloomberg.co.jp出典/画像元: https://www.bloomberg.co.jp/news/articles/2023-07-19/RY0UCGT0AFB4012022年はPE業界にとってダイナミックな年だったんですね。

2022年はPE業界にとってダイナミックな年でした。

上半期は活発な取引が続きましたが、下半期にはインフレ、ウクライナ情勢、資金調達市場の混乱などにより取引は鈍化しました。

しかし、年間取引額はパンデミック前の平均を上回り、過去10年間で2番目に活発な年となりました。

プライベートクレジットの台頭が顕著で、銀行の資金調達の難しさからPEファンドは直接貸し手(ダイレクト・レンダー)に資金を求めるようになりました。

プライベートデットはPE取引の資金調達市場全体の約3分の1を占め、銀行などのシンジケート市場が安定するまでは、プライベート・レンダーの影響力は増大すると予想されます。

資金調達環境の変化は、PEファンドがミドルマーケット取引に注力するよう促し、バリュエーションの低下とアドオン取引の活性化につながりました。

アドオン取引は2022年にはPE市場全体の60%を占め、2023年前半まで続く見通しです。

さらに、PEファンドはパブリック市場にも注目しており、バリュエーションの低下やSPAC活動の落ち着きにより、魅力的な資産を取得する機会が増えています。

2022年にはテイク・プライベート取引の割合は増加し、カーブアウト取引も注目されています。

うむ、市場規模は小さいけど、今後が楽しみだな。

PEファンドによる具体的な事例

AOI Pro.とティー・ワイ・オー(TYO)の統合は、メディアの変化に対応するためなんですね。

公開日:2017/01/06

✅ AOI Pro.とティー・ワイ・オー(TYO)は、メディアの変化に対応するため、クリエイティブとプロデュースを主軸とした事業体「AOI TYO Holdings」を設立しました。

✅ 従来のCM制作事業を効率化し、体験型クリエイティブに軸足を移すことで、広告主との直取引を拡大し、海外展開を目指すことを発表しました。

✅ デジタルマインドに富む人材の確保やM&Aを積極的に行い、コンテンツ制作から効果測定・分析、DMPを活用した戦略コンサルティングまで、統合的なソリューションを提供していく予定です。

さらに読む ⇒AdverTimes.(アドタイ) by 宣伝会議出典/画像元: https://www.advertimes.com/20170104/article241871/カーライル・グループは、日本市場に本格参入するんですね。

米投資ファンドのカーライル・グループは、再生可能エネルギー施設の建設などを手掛ける日本アジアグループに対して、経営陣による買収(MBO)を目的とした株式公開買い付け(TOB)を実施することを発表しました。

カーライルは、日本アジアグループの株式を1株600円で取得し、総額370億円を投資します。

これは、カーライルが3月に設立した日本特化ファンドの1号案件となります。

カーライルは、日本アジアグループの100%株式を取得後、非上場化し、山下哲生社長が再出資します。

カーライルは、子会社である国際航業株の80%とJAG国際エナジー株の70%を株式交換および現金で取得します。

結果的に、カーライルは両子会社に社外取締役を派遣し、必要であれば増資に応じるなどして成長戦略を主導します。

カーライルの日本代表である山田和広氏は、このファンドを軸に日本で大型案件に本格参入する意向を示し、消費財、ヘルスケア、テクノロジー・メディア・通信(TMT)、製造業など重点業種を中心に年1〜3件の投資実行を見込んでいると説明していました。

AOITYOHoldings(アオイティーワイオーホールディングス、以下AOITYO)は、2021年9月にカーライル・グループによるMBOで上場廃止になりました。

AOITYOは、テレビCM制作2位のAOIPro.と同 3位のティー・ワイ・オー(現TYO)が経営統合した会社で、テレビCM制作ではトップシェアを誇っていましたが、コロナ禍の影響で業績が悪化していました。

MBOによる株式非公開化を通じて、従来のテレビCM制作を主軸としたビジネスモデルから、デジタルメディアに対応した新たなビジネスモデルへの転換を目指しています。

カーライル・グループは、運用資産総額2930億ドルのグローバルPEファンドで、日本に特化したバイアウト・ファンド「カーライル・ジャパン・パートナーズ」を運用しており、AOITYOはカーライルとの連携により、マーケティング戦略、ブランディング戦略、コミュニケーションサービスなど、一気通貫の体制構築を目指しています。

そうか、カーライルは、日本市場にも投資してるんだな。

PEファンドは、上場廃止増加の背景に深く関わっており、企業の成長戦略を支援する重要な役割を担っていることが分かりました。

💡 近年、上場企業が非公開化を選択するケースが増加しています。

💡 その背景には、PEファンドによるMBOやTOBが挙げられます。

💡 PEファンドは、企業の成長戦略を支援し、長期的な視点で価値創造に貢献しています。