東芝の再編:上場廃止は正しい選択?混乱から再編へ!!?

不正会計、アクティビストとの闘争、そして巨額損失… 東芝は苦難の道を歩み、上場廃止へ。3分割で新たな道を切り開き、未来へ向かう。

💡 東芝は、経営不振から2023年12月に上場廃止となりました。

💡 東芝は、事業を3社に分割し、それぞれを独立した会社として運営する計画です。

💡 この再編は、東芝の持続的な成長に向けた重要な取り組みとなります。

それでは、東芝の再編について詳しく見ていきましょう。

東芝の混乱:粉飾決算からアクティビスト介入、そして再編へ

東芝は何が問題だった?

不適切なガバナンスとアクティビスト依存

東芝のここ数年の混乱は、本当に深刻でしたね。

公開日:2021/11/16

✅ 東芝は、アクティビストとの対立を解消するため、会社を3社に分割し、それぞれ上場する「スピンオフ」という再編戦略を発表しました。

✅ この戦略は、事業再編に必要な期間に積極的な株主還元を行うことで、アクティビストとの関係改善を目指しています。

✅ しかし、3社それぞれが成長軌道を描いて安定株主を確保できなければ、東芝は解体され、会社が消滅するリスクもあるため、成功の保証はありません。

さらに読む ⇒週刊エコノミスト Online出典/画像元: https://weekly-economist.mainichi.jp/articles/20211116/se1/00m/020/070000d東芝の再編は、アクティビストとの対立解消という側面もあるんですね。

東芝は、1875年に時計やからくり人形の製造から始まり、戦後の日本の経済復興とハイテク産業を象徴する企業として発展してきました。

家電製品から原子力発電まで幅広い事業を展開してきましたが、近年は不適切なコーポレート・ガバナンスによる利益の過大計上や半導体事業の売却など、数々の失敗に直面してきました。

2015年の粉飾決算発覚以降、アクティビストからの圧力や経営陣の迷走により、混乱が続いてきました。

2017年には米ウエスチングハウスの破綻による巨額損失が発生し、東芝は深刻な財務状況に陥りました。

この状況はアクティビストによる介入を招き、2017年の第三者割当増資は、高利貸し的なアクティビストからの資金調達となり、長期的な経営安定を阻害する要因となりました。

2022年3月には経営陣を刷新し、3分割案を2分割案に修正しましたが、株価は依然として低迷し、社内外の不信感は拭えませんでした。

東芝の混乱は、粉飾決算による経営基盤の脆弱さ、アクティビストへの過度な依存、長期的な戦略の欠如などが複合的に作用しているため、現状では抜本的な解決策は見えず、今後の展開が注目されました。

うむ、東芝は昔は日本の代表的な企業だったんだが、近年はガタガタだな。でも、今回の再編は、新たなスタートになる可能性もある。

再編への道:3分割案と「物言う株主」の影

東芝はどんな再編を発表した?

3事業への分割

東芝は、なぜ3分割という方法を選んだのでしょうか?。

公開日:2021/11/12

✅ 東芝は、事業の成長と株主価値向上のため、3つの独立会社に分社する計画を発表しました。

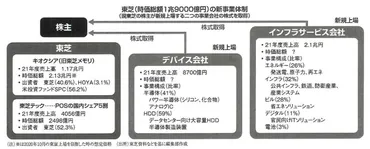

✅ 分社される3つの会社は、キオクシアと東芝テックの株式を保有する「東芝」、エネルギー・インフラ関連事業を行う「インフラサービスCo」、半導体関連事業を行う「デバイスCo」です。

✅ 東芝は、キオクシア株式を現金化し、得られた資金を株主還元にあて、旧東芝株主には新会社の株式を分配する予定です。分社は2023年度下期の上場完了を目指しており、各事業の競争力強化と成長を目指します。

さらに読む ⇒マイナビニュース出典/画像元: https://news.mynavi.jp/techplus/article/20211112-2185567/東芝の今後の再編では、各事業の競争力強化が重要ですね。

東芝は、2021年11月12日に会社全体を3つの事業に分割する方針を発表しました。

インフラ、半導体、デバイスの3分野に注力するというものでした。

この決定は、2015年の不正会計スキャンダル以降、東芝が受けてきた「物言う株主」からの変革要求によるものでした。

東芝はエネルギー・インフラ事業とデバイス・ストレージ事業の2つの事業を分割しますが、メモリチップメーカーであるキオクシアの株式の40.6%は保有し続けます。

この再編は2023年後半に完了する予定で、東芝の異なる事業の価値を高め、株式市場における地位を向上させることを目指していました。

しかし、一部のアナリストは、再編に時間がかかりすぎると懸念していました。

東芝の再編、なかなか戦略的だな。3つに分けることで、それぞれの事業に集中できるようになるだろうね。

上場廃止の決断:再建への道のりと今後の展望

東芝はなぜ上場廃止を決めたの?

財務改善と長期戦略のため

上場廃止は、東芝にとって大きな決断ですね。

公開日:2023/09/21

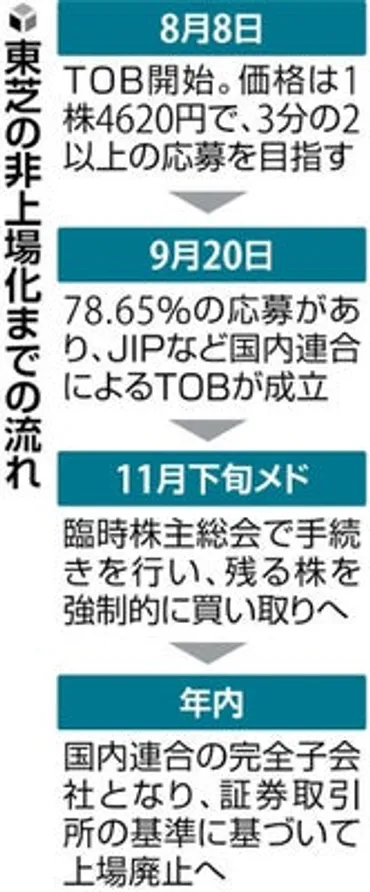

✅ 東芝は、日本産業パートナーズ(JIP)など国内連合による株式公開買い付け(TOB)が成立し、年内にも上場廃止となる。これは1949年の上場以来初めてであり、2015年の不適切会計問題以降、8年間にわたる経営混乱は一応の収束に向かう。

✅ 東芝は、経営方針を巡り対立した海外ファンドなど「物言う株主」の排除を目的として、非上場化を選んだ。これは、2015年の不適切会計問題以降、海外ファンドの影響力が強まり、経営陣と短期的な株主還元を求めるファンドとの対立が続いた結果である。

✅ 東芝は今後、データ関連事業などを成長の柱とし、収益拡大を目指す。しかし、すでに多くの事業を売却し、事業規模が縮小しているため、成長に必要な巨額の投資資金を捻出できるかが課題となる。

さらに読む ⇒読売新聞オンライン : ニュース&お得サイト出典/画像元: https://www.yomiuri.co.jp/economy/20230921-OYT1T50296/東芝は、上場廃止後も成長を続けていけるのでしょうか?。

東芝は、財務上の課題と戦略的方向性の見直しにより上場廃止を決断しました。

これは、短期的な利益追求からの脱却を図り、長期的な企業価値の向上に注力するためでした。

東芝は、世界中の生活を豊かにする革新的な技術と製品を提供する企業であり、エネルギー、インフラ、電子デバイスなど幅広い分野で持続可能な社会の実現に貢献しています。

上場廃止は、株価、投資家の買付価格、社員の給料、雇用の安定性などに影響を及ぼす可能性がありました。

具体的には、株価の変動、非上場化による流動性の低下、買付価格の不透明性、経営戦略による給与体系の変化などが挙げられます。

東芝は、上場廃止に伴う課題を克服し、再建への道を切り開く必要がありました。

今後の東芝の動向は、日本経済の未来に大きな影響を与える可能性があります。

東芝が上場廃止になったのは、経営の立て直しを急ぐためでしょう。日本の大企業が上場廃止になるのは、珍しいことだよ。

スピンオフによる再編:3つの会社への新たなスタート

東芝はどんな再編を行うの?

3社に分割

東芝は、どのような3つの会社に分かれるのでしょうか?。

公開日:2021/11/12

✅ 東芝は、事業スピンオフにより「インフラサービスCo.」「デバイスCo.」「東芝」の3社に分割する方針を発表しました。

✅ インフラサービスCo.はエネルギーシステムソリューション、デバイスCo.はデバイス&ストレージソリューション事業をそれぞれ独立した会社として運営し、東芝はキオクシアと東芝テックの株式を保有します。

✅ スピンオフに伴い、東芝株主には2つの新会社の株式が分配され、2023年度下期の上場完了を目指しています。

さらに読む ⇒Impress Watch出典/画像元: https://www.watch.impress.co.jp/docs/news/1366092.htmlスピンオフによって、東芝の各事業はより成長できるかもしれませんね。

東芝は、インフラサービスとデバイスの2つの事業をそれぞれ独立した会社としてスピンオフし、東芝を含めて3つの会社へと再編することを発表しました。

これは、株主価値の向上、ステイクホルダーの視点からの議論、事業特性やバリューチェーンの違いなどを考慮した結果、最適な選択であると判断されたためです。

インフラサービスの新会社は、発電、送変電、再生可能エネルギー、エネルギーマネジメントなどの事業を行うエネルギーシステムソリューション事業や、公共インフラ、鉄道、産業向けシステムソリューションを行うインフラシステムソリューション事業などを展開し、2021年度の売上見通しは2兆1000億円です。

一方、デバイスの新会社は、パワー半導体、光半導体、アナログICなどの事業を行う半導体事業や、データセンター向け大容量HDDのHDD事業などを展開し、2021年度見通しで8700億円の売上規模を持つ予定です。

東芝は、それぞれの事業が専門性を持つ経営体制で成長できるよう、スピンオフすることで、市場機会を捉え、競争優位性を確保するとともに、従業員の自己成長と特定分野での成長の可能性を促進すると考えています。

また、経営体制の改善、資本配分の効率化、株主還元の拡大なども期待されています。

なお、キオクシアの株式は現金化されますが、東芝テックについては、データ事業やデジタル化における重要性を考慮し、今後の検討を進めていく方針です。

東芝のスピンオフ、なかなかいいね。事業に集中して、それぞれを成長させることができるようになるだろう。

非上場化と再編:新たな章の始まり

東芝はなぜ上場廃止になったのか?

不正会計や経営不振が原因

東芝は、上場廃止によって「物言う株主」の圧力から解放されるのでしょうか?。

公開日:2023/03/27

✅ 東芝は、経営を厳しく監視し、改善要求を突き付ける「物言う株主」の圧力にさらされ、日本産業パートナーズ(JIP)の買収提案を受け入れた。

✅ 東芝従業員は、上場廃止を容認し、長年続いた株主による合理化や再編の圧力、トップの交代劇による経営不安定から解放されることを望んでいる。

✅ JIPによる買収は、東芝が不正会計問題から招いた外資による支配からの脱却を意味し、約5年ぶりに物言う株主の影響下から解放されることになる。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/articles/20230323/k00/00m/020/271000c東芝の今後については、まだ不透明な部分も多いですね。

東芝は、2023年9月21日に投資ファンドの日本産業パートナーズ(JIP)率いる連合体が同社の株式の公開買い付け(TOB)で78.65%を買い付け、非上場化されることが決定しました。

JIPは株式の3分の2以上を保有したことで、2兆円を投じて東芝を上場廃止にすることが可能となりました。

2023年12月20日に東芝は株式市場から退場し、上場廃止となりました。

これは、東芝が過去に不正会計問題や経営不振に陥ったことが原因と考えられます。

上場廃止になると、基本的に株式の売買ができなくなり、株価の変動も止まります。

東芝株を持っていた人は、上場廃止後も株式を保有することはできますが、売却することが難しくなります。

上場廃止は東芝にとって大きな転換期であり、今後の動向が注目されます。

上場廃止は、企業にとって必ずしも悪いことではありません。

上場廃止を機に、企業は新たな経営戦略を立て、より成長を遂げることがあります。

また、上場廃止によって、企業の経営体制がより安定することもあります。

上場廃止になった企業は、その後、再上場するケースもあれば、そのまま非上場企業として経営を続けるケースもあります。

上場廃止になった企業のその後は、企業の規模や業種、経営状況などによって大きく異なります。

東芝は、インフラサービス会社、デバイス会社、資産管理会社の3社に分割する方針を発表しました。

これは、事業の独立性を高め、各事業の競争力を強化する狙いがあります。

分割の形式は新設分割で、従来の東芝は資産管理会社として存続し、インフラサービス会社とデバイス会社は新会社として設立されます。

東芝の株主は、従来の東芝株に加えて、新会社2社の株式を取得することになります。

米国では、ジョンソン・エンド・ジョンソンやゼネラル・エレクトリックといった企業も同様の分割を実施しており、この手法は「スピンオフ」とも呼ばれています。

東芝が非上場になったのは、物言う株主の影響から逃れるためでしょう。これで、経営は安定するのかしら?

東芝は、上場廃止によって新たな章を迎えました。

今後の展開が注目されます。

💡 東芝は、上場廃止後も事業を再編し、新たな成長を目指します。

💡 東芝は、3つの会社に分社化され、各事業の競争力強化が期待されます。

💡 東芝の上場廃止は、日本の企業経営に大きな影響を与える可能性があります。