タンス預金は危険?賢い資産管理のために知っておくべきこと「タンス預金」とは!?

💡 タンス預金とは、現金で保有している資産のことです。

💡 タンス預金は、手軽に現金が使えるというメリットがある一方で、盗難や火災のリスクがあります。

💡 賢く資産管理をするためには、タンス預金のリスクとメリットを理解することが重要です。

それでは、最初のテーマに移りましょう。

デフレ:経済成長の課題とインフレとの違い

タンス預金は、確かに手軽にお金が使えるというメリットがありますね。

✅ 日本の経済は20年以上デフレが続いており、物価が下がり続けています。これは、景気が悪く、企業の利益が減り、従業員の給料も下がるという悪循環が続いているためです。

✅ 日本政府は格差社会の解消を目指し、貧困層への支援や教育の機会均等などの対策を講じています。特に、子どもに対しては、公立学校の授業料無償化や私立学校の授業料補助などの政策を進めています。

✅ デフレと格差は、社会の安定と発展に悪影響を及ぼすため、政府はこれらの問題解決に積極的に取り組む必要があります。国民一人ひとりが経済状況や社会問題について理解を深め、より良い社会の実現に向けて積極的に行動していくことが重要です。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/20235デフレは、経済の停滞を生み出し、企業の収益悪化や雇用不安につながります。

デフレとは、物価が継続的に下落する経済現象です。

単なる価格低下ではなく、消費や投資の低迷、経済成長の鈍化をもたらし、企業や家計に深刻な影響を与えます。

消費者は「後で買えば安くなる」と考え、支出を控えるようになり、企業は収益減で賃金カットや雇用削減を行う可能性があります。

デフレは、悪循環を生み出し、経済活動を停滞させる「デフレスパイラル」を引き起こしやすく、経済成長の大きな課題です。

デフレとインフレは物価変動という共通点がありますが、経済への影響は対照的です。

インフレは物価上昇、デフレは物価下落を指し、それぞれ経済に異なる影響を与えます。

デフレの原因としては、需要不足、供給過剰、通貨の価値上昇などが挙げられます。

需要不足は、消費者の購買意欲や企業の投資活動の低迷によって発生し、供給過剰は、生産能力が需要を上回る状況で起こります。

通貨の価値上昇は、物価に対する通貨の価値が高くなり、相対的に物価が下がる状況を指します。

これらの要因は、それぞれデフレ現象を促進し、経済全体の低迷につながる可能性があります。

日本は、バブル崩壊後の長期的なデフレに苦しみましたが、積極的な金融政策や財政政策によって、徐々にデフレ脱却に向けて動いています。

うん、まさにその通りだ!デフレは、企業にとっても個人にとっても厳しい状況を招くんだ。

コロナ禍における借金問題の深刻化

コロナ禍で、多くの人が収入減に苦しんでいるようです。

公開日:2022/05/17

✅ コロナの影響による借金問題について、支払い猶予特例、家賃給付金などの支援策を紹介し、収入減による借金返済の際には支出削減、副業、親族からの借入れなどを検討すべきだと説明しています。

✅ 借金返済が困難な場合は、任意整理、自己破産、個人再生などの債務整理方法があり、状況に応じて最適なプランを選択する必要があるため、専門家への相談を推奨しています。

✅ 借金問題は解決可能であり、無料相談などを活用して専門家へ相談することで解決策が見つかることを強調しています。

さらに読む ⇒大阪債務整理・自己破産相談センター出典/画像元: https://saimuseiri-green.com/syakkinfaq/corona-debt/借金問題は、放置すると深刻な事態に発展する可能性があります。

コロナ禍の影響で、借金の返済が厳しくなったり、借入額が増加したりしている人が多く見受けられます。

今回の調査では、7割以上の人が借金の返済状況に変化があったと回答し、その中でも『返済が厳しくなった』と答えた人が半数以上を占めました。

返済が厳しくなった主な理由は、時短営業や客足の減少による収入減、倒産や廃業による収入減、医療費増加などです。

借金の不安については、『いつまでも返済が終わらないこと』を最も不安に感じている人が多く、次いで『収入が安定せず、返済の目途が立たないこと』、『借入額が増えてしまうこと』、『取り立てや督促が来ること』、『借金のことが周りにばれてしまうこと』という不安が挙げられます。

また、借金について家族に話していない人は半数以上おり、その理由としては『心配されるし、恥ずかしいから』、『妻に知られたら離婚になるだろうと思うから』、『内緒で借金したから』など、それぞれ言えない理由があるようです。

コロナ禍で借金に苦しむ人が増えている状況が浮き彫りになりました。

借金問題は、早期解決が重要だ!放置すると、雪だるま式に増えてしまうぞ。

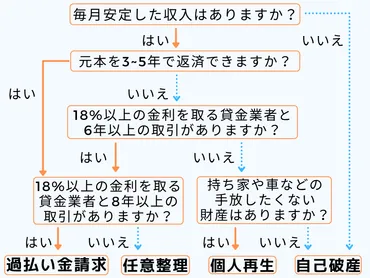

債務整理の手続き:特定調停、再生、破産

債務整理は、借金問題を解決するための有効な手段です。

✅ 債務整理は借金を減額したり免除したりできる手続きであり、任意整理、個人再生、自己破産、特定調停の4種類があります。

✅ 債務整理の種類によって、借金の減額方法や手続き、適用条件などが異なります。

✅ 自分に合った債務整理方法を選ぶために、それぞれのメリット・デメリット、適用条件などを理解することが重要です。

さらに読む ⇒株式会社ONE FOR ONE出典/画像元: https://1for1.jp/akeru-saimu/saimuseiri-toha/債務整理の手続きは、複雑で専門的な知識が必要となります。

新型コロナウイルス感染症の影響により借金等の返済が困難になった場合に、裁判所を利用して債務整理を行うための手続として、特定調停手続、再生手続、破産手続の3つの方法があります。

特定調停手続は、調停委員会の仲介により債務者と債権者が話し合い、借金の減免や返済方法などを決める簡易な手続です。

再生手続は、借金の額を確定し、将来の返済計画を定めることで事業や経済生活の再生を図る手続です。

破産手続は、債務者の財産を金銭に換えて債権者に分配し、残った借金を免除する手続です。

特定調停手続は、支払不能に陥るおそれのある個人や法人、事業継続に支障をきたすことなく返済が困難な事業者、債務超過に陥るおそれのある法人が利用できます。

再生手続は、事業や経済生活を継続したい場合に適しており、特定調停手続で定められた返済計画は合意した債権者にしか効力が及ばないのに対し、再生手続では裁判所の認可を得た再生計画は全債権者に拘束されます。

破産手続は、借金をすべて免除して再出発を図りたい場合に適しています。

これらの手続について不明な点がある場合は、お住まいの地域の地方裁判所、簡易裁判所、法テラスにお問い合わせください。

債務整理は、弁護士などの専門家に相談するのが一番だ!

タンス預金:増加する現金保有と投資の重要性

日本は、現金・預金保有率が高い国なんですね。

✅ 日本の家計部門は2020年12月末時点で101兆円の現金(タンス預金)を保有しており、これは過去最高額です。これは、銀行預金残高の増加と合わせて、家計部門の金融資産残高の54%を占めており、現金と預金の保有が欧米に比べて高い傾向が見られます。

✅ 日本における現金・預金の保有は、いつでも使えることや資産保護、相続時の利便性、プライバシー保護などのメリットがある一方で、災害や盗難による損失のリスク、保管場所の忘れ忘れリスク、インフレによる価値減損など、デメリットも存在します。

✅ 現状では、現金・預金への投資意欲は低く、長期投資による潜在的なリターン獲得の機会を逃している可能性があります。投資にはリスクが伴いますが、長期的な視点でリスクを管理することで、現金・預金よりも高いリターンを得ることが期待できます。

さらに読む ⇒GLOBIS学び放題×知見録 | ビジネスを学べるオンライン動画サービス出典/画像元: https://globis.jp/article/8156/投資は、リスクとリターンのバランスを考慮することが重要です。

2020年12月末時点で、日本の家計部門が保有する現金である「タンス預金」が初めて100兆円を突破し、101兆円と過去最高となりました。

これは、銀行等に預けている預金残高が955兆円に増加したことも相まって、現金・預金総額が1056兆円となり、家計部門の金融資産残高(1948兆円)の54%を占めるまでになっています。

日本の家計は、世界的に見ても現金・預金への選好が強く、米国やユーロ圏と比較して、有価証券への投資比率が低いのが特徴です。

現金・預金は、いつでも好きな時に使えること、資産を守りやすいこと、相続時に問題が起こりにくいこと、プライバシーを守れるなどのメリットがある一方で、災害や盗難などのリスク、インフレによる資産価値の目減り、マネーロンダリングに使われやすいなどのデメリットもあります。

一方、投資信託や株式などの有価証券は、価格が下落するリスクはありますが、長期投資であれば預金や国債よりも高いリターンが期待できます。

ハイリスク・ハイリターンの原則に基づき、長期投資により変動リスクを平準化することで、資産価値の増加が見込めます。

現金・預金は、緊急時に備え数十万円程度を金庫に保管しておけば十分であり、残りの資金は、長期投資を通じて資産を増やすことを検討する必要があります。

投資はリスクが伴いますが、長期的な視点で考えれば、預金よりも高いリターンを得ることが可能です。

投資は、リスクとリターンがセットだ!リスクを理解した上で、適切な投資を行うことが重要だ。

タンス預金のメリットとデメリット:賢い資産管理のために

タンス預金は、リスクもある一方で、メリットもありますね。

公開日:2024/10/17

✅ タンス預金は、手元にお金がある安心感がある一方で、盗難や火災による消失リスク、使いすぎによる浪費、インフレによる価値減退など、様々なリスクを孕んでいます。

✅ タンス預金の代わりに、銀行預金や投資による資産運用が推奨されます。銀行預金は盗難や火災のリスクを軽減できますが、利息は非常に低く、インフレに太刀打ちできません。

✅ 投資は、元本割れの可能性があるものの、インフレに強い資産運用方法であり、適切な知識と技術を身につければ、資産増加の可能性があります。

さらに読む ⇒タンス預金のメリットとデメリット!賢く活用するための方法を徹底解説出典/画像元: https://aibashiro.jp/contents/cr00040/タンス預金は、状況に応じてメリットデメリットを比較検討して判断すべきです。

タンス預金は、いつでも現金が使える、銀行破綻から資産を守れる、相続時に口座が凍結されても困らない、国に資産を把握されない、家族に知られずに貯蓄ができるなど、いくつかのメリットがあります。

しかし、災害や盗難によって現金が消失するリスク、盗難にあうリスク、金利が得られないリスク、相続時に申告しないと追加で課税されるリスクなど、多くのデメリットもあります。

タンス預金をするか否かは、メリットとデメリットを比較検討し、それぞれの事情に合わせて判断する必要があります。

タンス預金は、リスクが高い!資産運用は、銀行預金や投資などを検討した方が賢明だ。

タンス預金は、手軽な一方でリスクも高いです。

💡 タンス預金は、盗難や火災のリスクがあります。

💡 タンス預金は、インフレによって価値が減退する可能性があります。

💡 賢い資産管理には、銀行預金や投資などの選択肢も検討しましょう。