生命保険、解約する?本当に大丈夫?解約は最後の手段とは!?

💡 生命保険とは、万が一の際に備えるための保険です。

💡 生命保険には、死亡保険、医療保険、がん保険、介護保険など、様々な種類があります。

💡 生命保険は、加入する目的やライフステージによって最適なものが異なります。

それでは、生命保険について詳しく見ていきましょう。

生命保険の概要と種類

生命保険は、人生の様々な場面で役立つものですね。

公開日:2023/06/14

✅ この記事は、生命保険の種類と特徴について解説しています。

✅ 前編では、病気やケガをしたときに備える保険として、「医療保険」と「がん保険」の2種類について説明しています。

✅ それぞれの保険の特徴、保障内容、注意点などを詳しく解説しており、保険選びの参考になる情報が掲載されています。

さらに読む ⇒ マネーまるわかり出典/画像元: https://mwakari.dhbk.co.jp/save_sh_2104_01/生命保険の種類によって、保障内容も大きく異なりますね。

生命保険は、死亡、病気やケガ、介護、老後、子どもの進学など、経済的な負担が大きいイベントに備えるための保険です。

多様なニーズに合わせて様々な種類があり、加入の目的によって必要な保障の内容が異なります。

死亡に備えるための保険には、終身保険、定期保険、収入保障保険、養老保険などがあります。

これらの保険は、被保険者に万が一のことがあった場合でも、遺族が経済的に困らないようにすることを目的としています。

病気やケガに備えるための保険には、医療保険、がん保険、就業不能保険などがあります。

これらの保険は、病気やケガをした際の治療費や生活費に備えるための保険です。

介護に備えるための保険は、被保険者に介護が必要になった場合に備え、介護費用をカバーするための保険です。

公的な介護保険を補完する役割があり、被保険者が要介護状態になった時等に、一時金や年金形式で給付金が受取れます。

老後に備えるための保険には、個人年金保険があります。

個人年金保険は、一定年齢まで毎月保険料を払込み、受取開始時期になると年金形式で受取れます。

受取期間は、終身タイプと一定期間タイプがあり、公的年金制度に加えて、個人年金保険で老後資金を準備することで、老後の生活に備えることが可能です。

子どもの教育に備えるための保険には、学資保険があります。

学資保険は、子どもが一定の年齢(18歳等)になった時や、小学校・中学校・高校・大学等の入学のタイミングで、祝金や満期保険金が受取れる保険です。

うん、でも、保険って難しいよね。

生命保険選びのポイント

生命保険を選ぶ際は、加入目的を明確にすることが大切ですね。

公開日:2023/11/29

✅ この記事は生命保険について、中学生でも理解できるよう分かりやすく解説したものです。生命保険の加入率や貯蓄との違い、生命保険の仕組み、種類、メリット・デメリットについて説明しています。

✅ 具体的には、生命保険加入率が男女ともに80%を超えていること、貯蓄と比べて生命保険は万が一の際に安定した保障を提供できる点、生命保険は「主契約」と「特約」で構成されている点などを解説しています。

✅ さらに、生命保険の種類として終身保険、定期保険、学資保険などを紹介し、それぞれの特徴やメリット・デメリットも詳しく説明しています。

さらに読む ⇒お金と保険にまつわる情報ポータルサイト出典/画像元: https://hoken-all.net/insurance_life/basic-information.htmlなるほど、加入率が高いのは、それだけ多くの人が生命保険の必要性を感じているということですね。

生命保険を選ぶ際は、保険に加入する目的や、自分に必要な保障を明確にすることが重要です。

加入すべき保険の種類が決まったら、保障の期間、必要となる保険金の額、保険料と払込期間が適切かを検討していきましょう。

具体的には、 生命保険に加入する目的を明確化すること 必要な保障内容を具体的に考えること 保障期間を決定すること 保障額を計算すること 支払回数を決めること 保険の種類を選択することといった手順を踏む必要性を強調しています。

さらに、年齢やライフステージ別に最適な保険選びのヒントも提供しており、20代、30代、40代、50代の各年代における保険選びのポイントをわかりやすく説明しています。

また、独身、既婚、子どもありなど、さまざまなライフステージにおける保険選びのポイントも解説しており、それぞれの状況に合わせた適切な保険選びの指針となる情報を提供しています。

記事では、生命保険選びで迷った場合に、無料保険相談窓口「ほけんのぜんぶ」を利用することのメリットも紹介しており、プロのアドバイスを受けることで自分に最適な保険を見つけやすくなると説明しています。

私も、子どもがいるから、生命保険は必要よね。

生命保険選びの具体的な手順

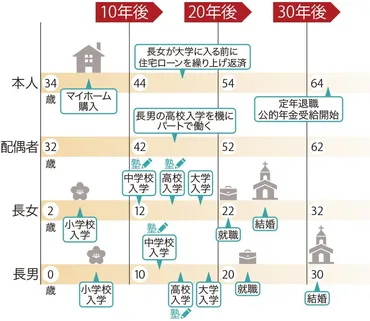

生命保険を選ぶ際は、家族構成やライフイベントなども考慮する必要があるんですね。

✅ 生命保険に加入する目的を明確にすること、家族のライフイベントを考慮すること、そして必要な保障額を算定することが大切です。

✅ 生命保険には、死亡保険、医療保険、がん保険、介護保険など、様々な種類があります。

✅ 自分の状況や家族構成、ライフイベントに合わせて、最適な生命保険を選択することが重要です。

さらに読む ⇒ほけんの第一歩出典/画像元: https://media.dai-ichi-life.co.jp/first_step/choice/00001/保障額の算定は、なかなか難しいですね。

この記事は、生命保険の選び方について、加入目的、必要な保障額、リスクへの備え、ライフイベントへの対応など、具体的なポイントを解説しています。

特に、加入目的を明確化し、自分と家族のライフイベントを考慮した上で、必要な保障内容を満たす保険を選ぶことが重要であると強調しています。

また、保険の種類や具体的な選び方、相談先について解説し、読者が自身の状況に合った生命保険を選択できるようサポートしています。

やっぱり、専門家に相談するのが一番だな。

生命保険の解約について

生命保険の解約を検討される方は、解約返戻金についてよく確認する必要があるんですね。

公開日:2019/12/18

✅ 貯蓄型生命保険は、掛け捨て型に比べて保険料が高く、長期間払い続けるのが難しい点、解約返戻金が払い込み総額を下回る可能性がある点、インフレリスクの影響を受けやすいといったデメリットがある。

✅ 生命保険会社は、保険料から手数料として人件費や営業費などをかなり多く徴収している。特に大手生保は、手数料率が20~30%にも達するといわれている。

✅ 40歳の女性が死亡保険1000万円の貯蓄型終身保険と掛け捨ての定期保険に20年間加入した場合、貯蓄型では掛け捨て型の約4倍の保険料を支払う必要がある一方、解約返戻金は払い込み総額の104.8%と、わずかにプラスになるという結果になった。

さらに読む ⇒マネーポストWEB出典/画像元: https://www.moneypost.jp/611449生命保険会社の収益構造は、興味深いですね。

この記事は、生命保険の解約を検討している人向けに、解約返戻金や解約のタイミングについて解説しています。

まず、生命保険の必要性を、加入率の推移から説明しています。

8割から9割の人が加入している現状を踏まえ、結婚、出産、退職など、ライフステージの変化に伴う加入理由を分析しています。

次に、解約返戻金について詳しく解説しています。

解約返戻金とは、保険を解約した際に保険会社から払い戻されるお金のことです。

返戻率は、年数が経過するほど上昇する傾向がありますが、契約期間が短い場合は、支払った保険料の全額が返ってくることは稀です。

解約返戻金がある保険には、積み立て型と掛け捨て型でない保険の2種類があることを説明しています。

積み立て型は、解約返戻金があることで貯蓄機能を持つ一方、月額保険料が高くなります。

一方、掛け捨て型は、月額保険料が安く、貯蓄機能はありません。

さらに、解約返戻金の3つの種類である、従来型、低解約返戻金型、無解約返戻金型について説明しています。

従来型は、解約返戻金額が時間とともに上昇するタイプです。

低解約返戻金型は、保険料を抑えるために解約返戻金を低く設定しており、保険料の払込期間中に解約すると損をする可能性があります。

無解約返戻金型は、掛け捨て型と呼ばれ、解約返戻金がありません。

この記事では、生命保険の解約を検討する際に、解約返戻金の種類や特徴を理解することが重要であることを強調しています。

また、ライフステージの変化に合わせて保険の見直しが必要であること、保険の乗り換え方法などについても言及しています。

解約返戻金は、もらえるだけもらった方が良いのかな?

生命保険解約に関する注意点

生命保険の解約は、慎重に進めるべきですね。

✅ 生命保険の解約前に確認すべきポイントは、解約返戻金と解約リスクの2点です。

✅ 解約返戻金は、保険契約を解約する際に払い込んだ保険料の一部を返還されるもので、保険商品によって返戻率や金額が異なります。

✅ 解約リスクは、解約によって保障が受けられない無保険状態になる可能性、および後から同じ保険に加入しにくくなる可能性です。

さらに読む ⇒オカネコ - 3分でかんたん家計診断出典/画像元: https://okane-kenko.jp/article/insurance/life/htc-life/life-insurance-cancellation解約リスクは、見落としがちなので注意が必要ですね。

この記事では、生命保険の解約に関する情報を提供しています。

具体的には、解約を検討する際の判断基準、手続き方法、注意点について詳しく解説しています。

まず、生命保険を解約するメリットとデメリットを説明します。

メリットとしては、家計の圧迫を防いだり、手元のキャッシュを増やせる可能性がある点が挙げられます。

一方、デメリットとしては、返戻金が少なくなる可能性や、保障がなくなる可能性があります。

次に、生命保険の解約が必要となるケースについて解説しています。

例えば、世帯状況の変化、必要な保障が変わった場合などが挙げられます。

具体的には、子どもの独立、定年退職、配偶者の扶養から外れた場合などに解約を検討する必要があるでしょう。

生命保険を解約するか判断するポイントとしては、加入時の目的が果たされたかどうかを確認することが重要です。

目的が達成された場合、またはその目的で保険に加入する必要性がなくなった場合は解約を検討しても良いでしょう。

最後に、生命保険の解約手続き方法について説明します。

手続きは、書類による方法とオンラインによる方法の2つがあります。

書類による場合は、解約請求書が必要となります。

オンラインの場合は、保険会社のウェブサイトから手続きが可能です。

この記事では、生命保険の解約に関する基本的な知識を網羅しており、解約を検討する際の参考となる情報を提供しています。

解約する前に、相談した方がいいのかな?

この記事では、生命保険の解約に関する情報を提供しました。

解約を検討されている方は、この記事を参考にしてください。

💡 生命保険は、解約する前に、目的や必要性をよく確認しましょう。

💡 解約返戻金や解約リスクを理解した上で、慎重に判断しましょう。

💡 生命保険は、専門家に相談することで、適切な選択ができる場合があります。