外貨建て変額年金保険ってホントに儲かるの?外貨建て変額年金保険とは!?

💡 外貨建て変額年金保険の仕組みと特徴について解説します。

💡 変額保険のメリットとデメリット、投資信託との比較について解説します。

💡 外貨建て変額年金保険の選び方、注意点について解説します。

それでは、詳しく見ていきましょう。

外貨建て変額年金保険の概要

それでは、外貨建て変額年金保険の概要について詳しく解説していきます。

公開日:2024/11/23

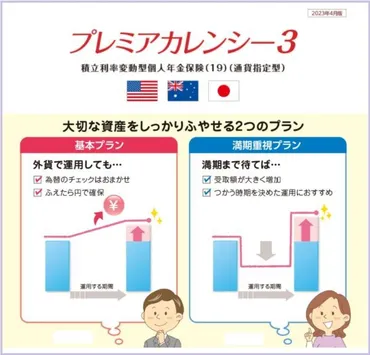

✅ 第一フロンティア生命の「プレミアカレンシー3」は、外貨建の個人年金保険で、老後の年金だけでなく、3年後、5年後のライフイベントや出費にも備えられる商品です。

✅ 告知や医師の診察が不要で、高齢になってからも気軽に始められます。また、3通貨×3プランから選べ、運用期間も設定可能で受け取り方も豊富です。

✅ ただし、契約時の費用や契約のタイミングで注意すべき点があり、満期重視プランでは死亡時に損をする可能性もあります。また、満期時に金利が変わる可能性もある点に留意が必要です。

さらに読む ⇒Original Life Design出典/画像元: https://originallife-d.info/gaikadatehokenn_ichijibarai_nennkinngata_daiichifurontiaseimei_puremiakarennshii3_tokuchou_chuuitenなるほど、老後の年金だけでなく、将来のライフイベントにも備えられるのは魅力ですね。

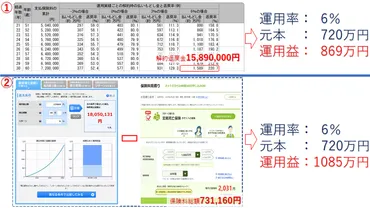

この商品は、外貨建ての変額年金保険であり、積立利率を定める際に手数料を控除した上で、運用実績に応じて年金額が変動する仕組みです。

主な特徴は、死亡保険金の最低保証、運用実績連動による積立金額と年金額の変動、確定年金タイプでの年金受取期間選択です。

ただし、為替変動リスク、金利変動リスク、特別勘定資産の価格変動リスクなど、損失が発生する可能性があるリスクも存在します。

契約前に「契約締結前交付書面兼商品パンフレット」をよく読み、リスクを理解した上でご検討ください。

確かに、高齢になってからでも始められるのは魅力的よね。

変額保険のメリットとデメリット

変額保険って、投資信託と似ているけど、何が違うのかしら?。

公開日:2022/09/01

✅ 変額保険は、投資信託のように運用によって元本割れのリスクがあること、投資商品と比較して高額な手数料がかかること、過去にバブル崩壊による大損を経験した人がいることから、「やめたほうがいい」と言われることがあります。

✅ しかし、変額保険は、生命保険と投資信託を組み合わせた商品であり、運用がうまくいけば資産形成も可能で、万が一の時には保険金を受け取ることができるというメリットがあります。

✅ 変額保険が向いているかどうかは、個人のリスク許容度や投資経験、資産状況などによって異なります。そのため、契約前にしっかりとした情報収集を行い、専門家と相談する必要があります。

さらに読む ⇒株式会社FPブランディング FP Branding 出典/画像元: https://fpbranding.co.jp/magazine/variable-insurance-it-will-be-better-to-stop/確かに、投資信託と比べると手数料が高いのは気になるわね。

変額保険は、投資と保障を兼ね備えた保険商品であり、運用は投資信託で行います。

変額保険のメリットは、投資と保障を兼ねられること、生命保険料控除が利用できること、積立金の移転(スイッチング)ができることです。

一方、デメリットは、運用益が出るのに時間がかかること、健康状態によっては加入できないこと、年齢が高くなると投資効率が悪化する可能性があることです。

私も、将来の生活費を貯めたいんだけど、リスクは怖いわ。

投資信託との比較

なるほど、変額保険と投資信託は、それぞれメリットとデメリットがあるんですね。

✅ 変額保険と投資信託はどちらも資産運用ができる商品ですが、主な違いは「保険が必要かどうか」です。保険が必要な場合は変額保険、資産運用だけしたい場合は投資信託がおすすめです。

✅ 変額保険と投資信託の主な違いは、コスト、運用商品・しくみ、税金の3点です。変額保険は保障機能のコストや解約控除などのコストがかかりますが、保険機能や自動リバランスなどの機能があります。投資信託は保障コストがなく、運用商品の選択肢が広く、コストを抑えられますが、リバランスを行う場合は手数料がかかります。

✅ 変額保険は保険料控除の対象となるため、節税効果があります。投資信託は節税効果はありません。

さらに読む ⇒FPが解説する初心者のためのマネープランメディア出典/画像元: https://okanenokozuchi.com/which-variable-insurance-or-investment-trust/確かに、保険が必要ないなら、投資信託の方がコストを抑えられそうね。

投資信託は、分散投資のための運用商品であり、少額から始められ、専門家の運用知識が活用できる点がメリットです。

一方で、元本保証がないこと、手数料がかかることがデメリットです。

変額保険と投資信託の比較では、死亡保障の有無、開始金額、コスト、積立金の移転(スイッチング)、商品の選択肢、拠出時の税制、受取時の税制がポイントになります。

変額保険は、死亡保障と投資を同時に実現したい場合、生命保険料控除を利用したい場合に適しています。

投資信託は、より積極的に運用を行い、手数料を抑えたい場合に適しています。

変額保険と投資信託を適切に使い分けることで、自身の目標達成に近づくことが期待できます。

やっぱり、投資信託の方が運用商品の選択肢が多い方が良いかな。

変額保険と投資信託の比較:詳細

変額保険と投資信託は、どちらも魅力的な商品ですね。

✅ 変額保険と投資信託は、共に将来の資産形成に役立つ金融商品ですが、特徴とリスクが異なります。変額保険は、保険の保障と投資を組み合わせた商品で、死亡保障などの保険機能に加え、保険料の一部を投資信託で運用することができます。一方、投資信託は、専門家が株式や債券などに分散投資を行う金融商品で、保障機能はありません。

✅ 変額保険は、保険の保障と投資を組み合わせた商品であるため、万が一の際に保険金を受け取れる安心感があります。また、運用成績が良好であれば、保険金が増加する可能性もあります。しかし、運用成績が悪ければ解約返戻金や満期保険金が既払込保険料を下回る可能性もあり、元本保証ではない点に注意が必要です。

✅ 投資信託は、専門家が運用を行うため、自分で投資の知識や経験がなくても、分散投資によるリスク軽減効果が期待できます。また、変額保険に比べて手数料が安い場合が多く、運用効率が高い可能性もあります。しかし、投資信託は元本保証ではないため、損失が出る可能性も考慮する必要があります。

さらに読む ⇒マネイロ|はたらく世代のお金の診断・相談サービス出典/画像元: https://moneiro.jp/media/article/variable-insurance-investment変額保険は、保険と投資を組み合わせた商品だから、安心感があるわね。

変額保険は、割安な保険料で死亡保障が受けられる生命保険であり、保険会社が運用する資産の成績によって満期保険金や解約返戻金が変動します。

運用成績が良ければ、支払った保険料を上回る金額を受け取れる可能性がありますが、運用が芳しくなければ元本割れの可能性もあります。

ただし、多くの変額保険は、死亡保障については最低保障が設定されているため、支払った保険料と同額の死亡保険金は受け取れます。

変額保険はインフレ対策としても有効であり、生命保険料控除によって税金の非課税枠を利用することも可能です。

投資信託は、複数の投資家に資金を集めて、株式や債券などの金融商品に投資する商品です。

投資信託は、変額保険と比べて運用成績がわかりやすく、自分の投資方針に合わせて商品を選べるというメリットがあります。

しかし、投資信託は元本保証がないため、運用が不振だと元本割れの可能性があります。

また、投資信託は自分で運用する必要があるため、金融知識や経験が必要になります。

変額保険と投資信託は、それぞれメリットとデメリットがあります。

どのような商品が自分に適しているのか、自分のニーズやリスク許容度などを考慮して慎重に判断しましょう。

投資信託は、元本保証がないのが怖いけど、運用次第では大きなリターンも期待できるわね。

このように、外貨建て変額年金保険は、メリットとデメリットを理解した上で、慎重に検討する必要がある商品です。

💡 外貨建て変額年金保険は、老後の年金だけでなく、将来のライフイベントにも備えられる商品です。

💡 変額保険は、投資と保障を兼ね備えた商品であり、運用次第で資産形成にも繋がる可能性があります。

💡 変額保険と投資信託は、それぞれ特徴が異なるため、自分のニーズやリスク許容度などを考慮して、慎重に選択することが大切です。