iDeCoって、将来の老後資金の準備に役立つ制度?iDeCoの基礎知識とは!!?

💡 iDeCoは、自分で年金をつくる制度です。

💡 iDeCoは、掛金が全額所得控除されます。

💡 iDeCoの運用には、リスクが伴います。

それでは、iDeCoについて詳しく見ていきましょう。

iDeCoの基本概要

iDeCoは、老後の生活資金を自分で積み立てていく制度ですね。

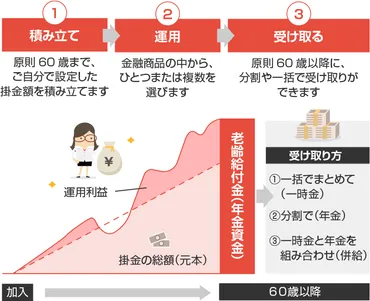

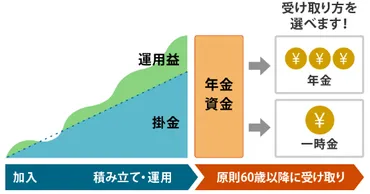

✅ iDeCo(イデコ)は、自分で年金を作る制度で、毎月一定の金額を積み立てて金融商品で運用し、60歳以降に一時金または年金で受け取る仕組みです。

✅ iDeCo(イデコ)は、原則20歳以上60歳未満の国民年金被保険者であれば誰でも加入できます。月額5,000円から始められ、職業や企業年金加入の有無によって上限金額が異なります。

✅ iDeCo(イデコ)の運用には、預金や保険などの元本確保型商品と、専門家に運用を任せる投資信託があります。運用商品は、ひとつだけ選ぶことも、複数を組み合わせることも可能です。60歳以降は、一括または分割で受け取ることができ、高度障害や死亡時には、その時点で受け取ることができます。

さらに読む ⇒個人型確定拠出年金ナビ(iDeCoナビ)~イデコ加入ガイド~出典/画像元: https://www.dcnenkin.jp/about/iDeCoは、将来の年金受給額を増やすために有効な制度だと思います。

iDeCo(個人型確定拠出年金)は、将来の老後資金の準備のために、自分で積み立て、運用する制度です。

加入資格は20歳以上の自営業者や会社員で、掛金は月々5000円から始められます。

iDeCoの運用は、運営管理機関が選定する運用商品の中から、自由に組み合わせて行います。

運用商品は自分で選び、掛金をどの商品にどれだけ購入するかの配分を決めます。

iDeCoの給付は、原則60歳から受け取ることができ、一時金、年金、またはその両方を選択できます。

受給開始年齢は、通算加入者等期間が10年未満の場合は繰り下げられます。

うん、iDeCoは、将来の年金受給額を増やすために有効な制度だと思うわ。

iDeCoと企業型確定拠出年金の拠出限度額改正

iDeCoと企業型確定拠出年金の拠出限度額が改正されるんですね。

公開日:2024/07/25

✅ 2024年12月以降、iDeCoと企業型確定拠出年金(DC)の拠出限度額が変更されます。

✅ iDeCoの拠出限度額は、国民年金の加入区分などによって異なり、改正後は上限額が引き上げられます。

✅ 企業型確定拠出年金(DC)の拠出限度額も改正され、上限額が変更されます。

さらに読む ⇒クラウド会計ソフト freee出典/画像元: https://www.freee.co.jp/kb/kb-trend/ideco-amendment-2024/これは、老後の生活資金をより多く積み立てられるようになるので、朗報ですね。

2024年12月より、iDeCoと企業型確定拠出年金(DC)の拠出限度額が改正されます。

改正前は、iDeCoの拠出限度額は国民年金の加入区分によって異なり、企業型DCやDBなど他制度に加入している場合は、それぞれ上限金額が設定されていました。

改正後は、確定給付型など他制度に加入している場合のiDeCoの拠出限度額が変更され、企業型DCやDBなど他制度への加入状況によって上限金額が異なる点は注意が必要です。

具体的には、改正後は企業型DCにのみ加入している場合のiDeCoの上限額が月額55000円から月額60000円に引き上げられ、企業型DCとDBなど他制度に加入している場合の上限額が月額27500円から月額30000円に引き上げられます。

iDeCoと企業型DCの拠出限度額の変更は、老後資金の形成をより促進することを目的としています。

改正によって、iDeCoの利用者が増えることが期待されます。

なお、改正後もiDeCoの拠出限度額は国民年金の加入区分によって異なり、自営業者などの国民年金の第一号被保険者および任意加入被保険者は、引き続き最も高い拠出限度額となります。

えー、iDeCoの限度額って変わるの?

iDeCoの運用とメリット・デメリット

iDeCoの運用方法も、自分の状況に合わせて選べるんですね。

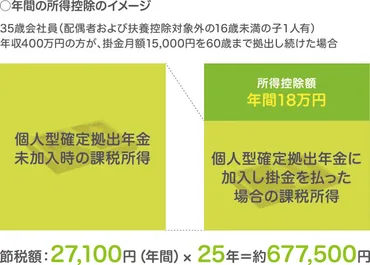

✅ 個人型確定拠出年金は、「積立」「運用」「受取」の3つのステップで、税制上の優遇措置があります。

✅ 掛金は全額所得控除、運用益は非課税、受取時には公的年金等控除または退職所得控除が適用されます。

✅ ただし、60歳以降でないと引き出せず、運営管理や手数料などの費用が発生します。

さらに読む ⇒ろうきんの育てる年金|iDeCo(個人型確定拠出年金)出典/画像元: https://rokin-ideco.com/merit/iDeCoは、税制上の優遇措置が大きいので、節税対策としても有効ですね。

iDeCoは、自分で運用方法を選択できるため、リスク許容度や投資目標に合わせて自由に運用できます。

iDeCoの積立金は、原則として60歳まで引き出すことができませんが、住宅購入や病気など、一定の条件を満たせば、事前に手続きをすることで引き出しが可能です。

iDeCoのメリットとしては、税制上の優遇措置が受けられることが挙げられます。

積立金は、運用益を含めて非課税で積み立てられるため、税金面で有利になります。

また、iDeCoは、他の制度と比べて、積立上限額が高く設定されているため、より多くの資金を積み立てることができます。

iDeCoは、老後の生活資金の準備に役立つ制度ですが、運用にはリスクが伴います。

そのため、投資初心者の方やリスク回避型の投資家の方は、慎重に検討する必要があります。

iDeCoは自分で運用できるのか?俺なら、もっと効率的に運用できると思うんだけどな。

iDeCoのデメリット

iDeCoにはデメリットもあるんですね。

✅ iDeCoは60歳までお金を引き出せない、手数料がかかる、受取方法が複雑である、元本割れのリスクがある、掛金に上限金額がある、資産運用は危険・怪しいと思われているといったデメリットがある。

✅ iDeCoは所得がほとんどない人、老後より前にまとまった資金が必要になりそうな人、余剰資金がない人、すぐに利益をだしたい人、元本保証を求めている人などにはおすすめしない。

✅ iDeCoは節税しながら資産形成できる、離職・転職しても運用できる、運用の手間がほとんどかからないといったメリットがある。

さらに読む ⇒IR・株式投資情報ポータルサイト | ブリッジサロン出典/画像元: https://www.bridge-salon.jp/money/ideco/ideco-pros-cons/iDeCoのデメリットを理解した上で、加入を検討する必要があると思います。

iDeCo(イデコ)は老後の資産形成に有効な制度ですが、60歳まで引き出せない、元本割れのリスク、手数料がかかるなど、いくつかのデメリットがあります。

主なデメリットは、原則60歳まで引き出せないこと、元本割れの可能性があること、手数料がかかることです。

また、自分で金融機関を選んで手続きしなくてはならない、掛金額に職業別の上限がある、誰でも加入できるとは限らない、資金を受け取るときに課税される場合があるなどのデメリットも存在します。

iDeCo(イデコ)は、老後の資産形成において、税制優遇などのメリットも大きい制度です。

しかし、デメリットも理解した上で、自分の状況に合わせて検討することが大切です。

まあ、iDeCoは、60歳まで引き出せないのが、ちょっとネックよね。

iDeCoの加入対象・運用・注意点

iDeCoは、老後の資産形成に有効な制度ですが、注意点もたくさんありますね。

✅ iDeCoは、60歳以降に年金または一時金で受け取れる公的な制度で、掛金が全額所得控除され、運用益が非課税となるため、節税メリットが大きい。

✅ iDeCoは、運用期間中にかかる運営管理手数料が0円になる場合もあり、積み立て額と運用益の合計が大きくなるため、老後の資産形成に有効な手段となりうる。

✅ iDeCoは、60歳まで途中解約ができないなど、注意点もあるため、自身の状況や将来設計を考慮して、iDeCoの制度内容や運用方法を理解した上で加入を検討する必要がある。

さらに読む ⇒ソニー銀行 公式ブログ出典/画像元: https://blog.moneykit.net/2020/12/sonybank1210.htmliDeCoは、加入前にしっかりと制度内容を理解しておくことが重要ですね。

iDeCoは老後の資産形成のための私的年金制度で、国民年金や厚生年金とは別に、自分で運用する制度です。

加入対象は20歳以上65歳未満の国民年金被保険者で、自営業者や会社員だけでなく、公務員や専業主婦(夫)なども含まれます。

主な運用対象は元本確保型と投資信託型で、金融機関によって手数料や取り扱い商品が異なります。

そのため、自分の運用方針に適した金融機関を選ぶことが重要です。

一方で、iDeCoには原則60歳まで資金を引き出せない、途中解約が原則できない、死亡や高度障がい以外の理由で途中解約する場合には厳しい条件を満たす必要があるなどのデメリットも存在します。

iDeCoは老後の資産形成に役立つ制度ですが、これらのデメリットも踏まえて、慎重に検討する必要があります。

iDeCo(イデコ)は確定拠出年金法に基づく私的年金制度で、老後の資産形成に役立つメリットが多数あります。

主なメリットは、積立時の掛金全額が所得控除対象となること、運用利益が非課税となること、受取時に税制優遇があることです。

しかし、60歳まで資産を引き出せない、運用状況によって資産が増減する、各種手数料が必要、加入条件があるなど、デメリットも存在します。

iDeCoは、長期的な資産形成を目的とした制度であり、投資初心者の方にとっても有効な手段ですが、事前にしっかりと知識を習得し、自身の状況に合わせて慎重に検討することが重要です。

iDeCoは、個人が将来の老後のために自分自身で積み立てていく制度です。

国民年金、厚生年金に加えて、iDeCoで積み立てを行えば、老後の生活資金をより充実させることができます。

iDeCoは、拠出金が全額所得から控除されるため、税金面でも有利です。

また、運用は自分で行うため、リスクとリターンを自分で決めることができます。

iDeCoは、将来に備えて資産形成をしたいと考えている人におすすめです。

ただし、iDeCoは、運用成績が保証されているわけではないため、リスクを理解した上で利用することが重要です。

また、iDeCoは、途中で解約すると、解約手数料などが発生する場合があります。

iDeCoを利用する前に、しっかりと内容を理解した上で、自分の状況に合った利用方法を検討することが重要です。

iDeCoって、難しそうだけど、老後のためにやってみるかな。

iDeCoは、老後の生活資金の準備に役立つ制度ですが、メリット、デメリット、注意点などを理解した上で、自分の状況に合わせて検討することが重要です。

💡 iDeCoは、自分で年金をつくる制度です。

💡 iDeCoは、掛金が全額所得控除されます。

💡 iDeCoの運用には、リスクが伴います。