カーボンニュートラル投資促進税制って、どんな税制?企業の脱炭素化を後押しする優遇措置とは!?

💡 脱炭素化設備投資に対して、最大10%の税額控除または50%の特別償却が受けられる

💡 2050年カーボンニュートラル実現に向けた取り組みの一環として、2024年4月に拡充された

💡 企業の脱炭素化と付加価値向上を両立する設備導入を後押しする

では、詳しく見ていきましょう。

カーボンニュートラル投資促進税制の拡充

カーボンニュートラル投資促進税制は、企業にとって大きなメリットがある税制ですね。

公開日:2023/09/11

✅ 「カーボンニュートラル投資促進税」は、企業が脱炭素対策として設備投資を行った場合、最大10%の税額控除または50%の特別償却が受けられる税制です。

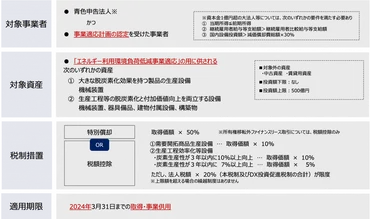

✅ 対象となるのは、青色申告をする法人・事業者で、事前に「事業適応計画」の認定を受けた企業です。この計画は、2050年カーボンニュートラルの実現を目的に、脱炭素効果の高い製品導入や事業転換を行う取り組みを具体的に示す必要があります。

✅ 税制の申請には、取得価額の合計金額が500億円を上限とし、炭素生産性向上率に応じて税額控除率が5.0%〜10.0%、または50%の特別償却が適用されます。さらに、DX投資促進税制との併用も可能で、最大20%の税額控除が受けられます。

さらに読む ⇒企業の脱炭素化への取り組みを促進する効果が期待されますね。

2050年までのカーボンニュートラル実現に向け、企業の脱炭素化と付加価値向上を両立する設備導入を後押しするため、2024年4月に「カーボンニュートラル投資促進税制」が拡充されました。この税制は、企業が脱炭素化設備を導入する際に、税額控除や特別償却の優遇措置を受けられるものです。従来、この税制は2024年3月末まで適用期限でしたが、2023年度の改正で2029年3月末までに延長され、さらに中小企業向けの控除率引き上げと適用期間の長期化が図られました。特に中小企業にとって、対応コストの高さや現有設備での対応の難しさなど、脱炭素化に向けた取り組みには課題が多い状況です。この税制の拡充は、こうした課題解決を後押しし、中小企業の脱炭素化を促進するための重要な施策となります。

うっしっし!これはウチの会社にも朗報だな!早速、脱炭素化設備を導入して、税金安くしてもらわなきゃ!

税制活用の条件と手続き

この税制は、企業にとっては魅力的な制度ですね。

✅ 2050年カーボンニュートラル実現に向けた取り組みの一環として、政府は「カーボンニュートラルに向けた投資促進税制(CN投資促進税制)」を導入しました。

✅ この税制は、企業が脱炭素化設備への投資を行う際に、一定の要件を満たせば税制上の優遇措置を受けることができる制度です。

✅ 具体的には、事業適応計画の認定、需要開拓商品生産設備または生産工程効率化等設備への投資など、さまざまな要件が設定されています。

さらに読む ⇒炭素生産性を向上させる計画書の作成は、企業にとって大変な作業かと思います。

この税制を活用するためには、企業は「炭素生産性」を3年以内に15%以上(中小企業は10%以上)向上させる計画を作成し、申請する必要があります。炭素生産性とは、設備投資による付加価値額の向上と排出削減効果を計算したもので、対象となる設備は、設備単位で炭素生産性が1%以上向上する機械装置、器具備品、建物附属設備、構築物、車両、運搬具などです。中小企業では、この税制を活用するための情報収集や申請手続きが難しい場合もあります。経済産業省や中小企業庁などの機関が提供する情報やツールを活用することで、スムーズな手続きを進めることが可能です。

計画書の作成は大変そうだな。でも、税金安くできるなら、頑張って作ってみるか!

税制の内容と適用条件

グリーン成長戦略の一環として、この税制が導入されたのは素晴らしいですね。

公開日:2022/06/30

✅ 日本でカーボンニュートラル実現に向けた取り組みが加速する中、2021年に「50年カーボンニュートラルに伴うグリーン成長戦略」が発表され、省エネ設備導入を促進するための「カーボンニュートラルに向けた投資促進税制」が新設されました。

✅ この税制は、「事業適応計画」を策定し、大臣の認定を受けた事業者であれば中小企業・大企業問わず利用でき、脱炭素化効果の高い生産設備や生産工程の効率化を図る設備の導入に対して、税額控除や特別償却などの優遇措置が適用されます。

✅ さらに、コロナ禍や原油・物価高騰の影響を受けた企業に対して、カーボンニュートラル関連設備投資による欠損金の繰越控除上限引き上げという特例も設けられており、企業はこれらの税制優遇を活用することで、環境対策と同時に経営の安定化を図ることが期待されています。

さらに読む ⇒コロナ禍や原油・物価高騰の影響を受けた企業にとって、この税制は大きな助けになると思います。

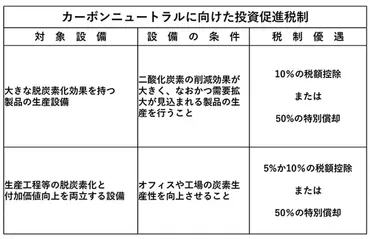

2050年カーボンニュートラル実現に向け、民間企業の脱炭素化投資促進を図るため、産業競争力強化法に基づく生産工程等の脱炭素化と付加価値向上を両立する設備導入に対して、最大10%の税額控除(中小企業者等の場合は最大14%)または50%の特別償却が措置されます。この税制措置は、炭素生産性を3年以内に15%以上(中小企業者等の場合は10%以上)向上させる計画を策定し、認定を受けた場合に適用されます。設備導入による効果として、事業所の炭素生産性を1%以上向上させる設備の投資に対して、中小企業者等の場合は税額控除10%(炭素生産性を17%以上向上させる計画については14%)、中小企業者等以外の場合は税額控除5%(炭素生産性を20%以上向上させる計画については10%)、または特別償却50%が適用されます。ただし、広く一般に流通するLED照明設備やエアコンディショナーは対象外です。

これは、ウチの会社にも適用できるかな?早速、担当者に調べてみてもらわなきゃ!

炭素生産性向上要件と認定手続き

炭素生産性の向上は、企業にとって重要な課題ですね。

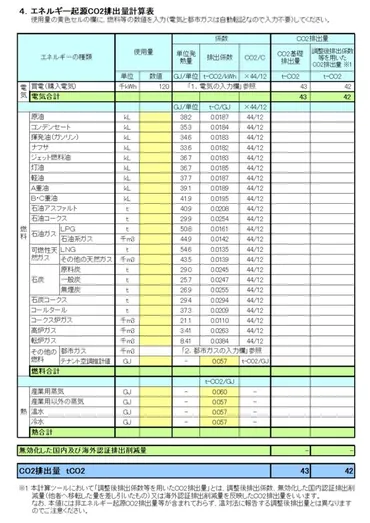

✅ 「炭素生産性」とは、企業の付加価値額をCO2排出量で割ったもので、企業の環境負荷に対する効率性を表す指標です。

✅ CO2排出量は、電気や都市ガスなどのエネルギー使用量に排出係数を掛けて算出します。排出係数は、電気事業者が販売した電気を発電する際に排出されたCO2量を販売電力量で割ったもので、基礎排出係数と調整後排出係数があります。

✅ ものづくり補助金のグリーン枠では、炭素生産性が1%以上向上することを立証することが求められます。そのため、基礎排出係数と調整後排出係数のどちらを使用するかは、どちらか一方を統一していれば、どちらでも問題ありません。

さらに読む ⇒WEB申請で受付ができるのは、企業にとって便利ですね。

炭素生産性の向上要件は、目標年度と基準年度を比較し、エネルギー起源二酸化炭素排出量を基に算出されます。計画の認定には、事業を所管する省庁への事前相談が約2カ月前までに必要で、原則としてWEB申請で受付が行われます。

炭素生産性?難しい言葉だな。でも、税金安くできるなら、勉強してでも理解するしかないか!

税制の適用範囲と詳細情報

カーボンニュートラル投資促進税制は、企業の脱炭素化を加速させるための重要な制度ですね。

✅ カーボンニュートラル投資促進税制とは、企業がカーボンニュートラル実現に向けた事業再構築に対して、国が税制措置で支援する制度です。

✅ 対象設備は、大きな脱炭素効果を持つ製品の生産設備と、生産工程の脱炭素化と付加価値向上を両立する設備の2つです。

✅ 税制の適用には青色申告と事業適応計画の認定が必要で、対象設備の導入により最大10%の税額控除または50%の特別償却が受けられます。

さらに読む ⇒この制度の具体的な内容や適用条件を理解することは、企業にとって非常に重要です。

産業競争力強化法の認定を受けた事業者が、認定エネルギー利用環境負荷低減事業適応計画に記載された生産工程効率化等設備を取得した場合に、特別償却または税額控除のいずれかの適用を受けることができることを説明しています。詳細には、認定事業者や設備取得の要件、償却限度額、税額控除限度額、中小企業者への適用除外などの情報が記載されています。また、所有権移転外リース取引による取得設備への適用、他の税制との関係についても触れられています。この情報は、法人税の申告において、カーボンニュートラル投資促進税制の適用対象となるか、適用する場合の計算方法などを理解するために役立ちます。

なるほど、この税制は、ウチの会社のような大企業だけでなく、中小企業にも適用されるのか。

カーボンニュートラル投資促進税制は、企業が脱炭素化に取り組むための強力な支援策と言えるでしょう。

💡 脱炭素化設備投資に対して、最大10%の税額控除または50%の特別償却が受けられる

💡 2050年カーボンニュートラル実現に向けた取り組みの一環として、2024年4月に拡充された

💡 企業の脱炭素化と付加価値向上を両立する設備導入を後押しする