財形貯蓄って、一体ナニ?賢く貯蓄する方法とは!?

💡 財形貯蓄は、勤労者が会社を通じて給与から天引きで貯蓄する制度です。

💡 財形貯蓄は、住宅取得、退職後の生活資金、その他財産形成などに利用できます。

💡 財形貯蓄制度は、勤労者財産形成促進法に基づいて国と会社が連携して従業員の資産形成を支援する制度です。

では、財形貯蓄について詳しく見ていきましょう。

財形貯蓄:仕組みと目的

財形貯蓄は、給与天引きで貯蓄できるため、無理なく貯蓄できる制度ですね。

✅ 記事は、勤労者財産形成促進制度(財形制度)とパートタイム労働法の概要について解説しています。

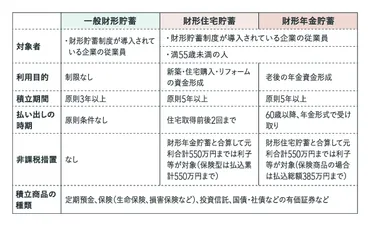

✅ 財形制度は、貯蓄の目的に応じて一般財産形成貯蓄、財産形成年金貯蓄、財産形成住宅貯蓄の3つがあり、年金のための貯蓄と住宅資金としての貯蓄には税制上の優遇措置が設けられています。

✅ パートタイム労働法では、パートタイマーに対する特別な保護規定が定められており、労働条件の明示、正社員への登用制度の整備、給与等に関する説明義務、正社員との待遇差の合理性、相談窓口の設置などが企業に義務付けられています。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/9523財形制度について、詳しく解説していただきありがとうございます。

財形貯蓄は、勤労者が会社を通じて給与から天引きで貯蓄する制度です。

従業員は給与の一部を積み立て、住宅取得、退職後の生活資金、その他財産形成などに利用できます。

財形貯蓄制度は、勤労者財産形成促進法に基づいて国と会社が連携して従業員の資産形成を支援する制度です。

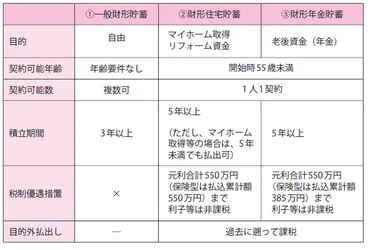

財形貯蓄には、一般財形、財形住宅、財形年金の3種類があり、それぞれ資金使途や利子等の非課税措置が異なります。

なるほどね。財形貯蓄は、勤労者にとってメリットが多い制度だと思うわ。

財形貯蓄:メリットとデメリット

財形貯蓄には、メリットもあればデメリットもあるんですね。

✅ 財形貯蓄制度は、国と勤務先が連携して従業員の資産形成を支援する制度であり、一般財形、住宅財形、年金財形の3種類があります。

✅ 財形貯蓄のメリットは、給与天引きで貯蓄がしやすい、利子等が非課税になる、財形持家融資を利用できることです。

✅ 住宅財形は、住宅取得やリフォームを目的とした貯蓄で、55歳未満で5年以上積み立てることが条件です。住宅購入資金の頭金を増やすのに役立ちます。

さらに読む ⇒【SUUMO】不動産売買・住宅購入・賃貸情報ならリクルートの不動産ポータルサイト出典/画像元: https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/zaikei/財形貯蓄のメリットとデメリット、よくわかりました!。

財形貯蓄のメリットは、天引きによる強制貯蓄で着実に貯蓄できること、財形持家融資制度を利用して住宅ローンがお得に借りられることです。

特に、貯金が苦手な人にとっては、自動的に貯蓄できる点は大きなメリットです。

一方、デメリットとしては、資金使途が限定される場合や、利子等の非課税措置が限られる場合があることです。

また、低金利の時代では資産を増やす効果は期待しにくいですが、まとまった資金の積み立てや住宅取得を検討する際に有効な選択肢となりえます。

へぇー、そうなんだ。でも、金利が低いってことは、ちょっと損した気分よね。

財形貯蓄の種類と引き出し・解約

財形貯蓄の種類によって、引き出しや解約の条件が異なるんですね。

✅ 財形貯蓄制度は、従業員の資産形成を支援する制度で、国と会社が連携して従業員の貯蓄を促し、援助する制度です。

✅ 財形貯蓄制度には、一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の3種類があり、それぞれ貯蓄目的や対象者、税制上の優遇などが異なります。

✅ 財形貯蓄制度を利用するには、所属する企業が制度を導入している必要があり、従業員は給与の一部を積み立て、金融機関の預金、保険、投資信託など、様々な商品を選択できます。

さらに読む ⇒クレジットカードの三井住友カード出典/画像元: https://www.smbc-card.com/like_u/money/property_accumulation_savings.jsp財形貯蓄の種類や引き出し方法について、詳しく説明していただきありがとうございます。

財形貯蓄は、一般財形、住宅財形、年金財形の3種類があり、それぞれ引き出しや解約の条件が異なります。

一般財形は、積立期間が3年以上で、いつでも引き出しが可能です。

住宅財形は、住宅取得を目的とし、55歳未満の勤労者で、積立期間が5年以上が必要です。

年金財形は、年金支払いを目的とし、55歳未満の勤労者で、積立期間が5年以上が必要です。

目的外の引き出しや解約を行うと、非課税の特典が直近の5年間分がなくなったり、解約利子の課税に加えて、過去5年間遡及して税金がかかったりする場合があります。

いずれの財形貯蓄も、引き出しや解約の際には、勤務先に確認が必要です。

また、解約には手数料がかかる場合もあります。

なるほど、財形貯蓄は、解約すると損する可能性もあるんだな。

退職後の財形貯蓄:解約手続き

退職後に解約するとなると、手続きが複雑そうですね。

✅ 記事は、筆者が財形貯蓄を解約し、退職者向け定期預金に預け替える予定だったが、中途解約による金利損失を避けるため、満期まで定期預金として継続することを決めたことを説明しています。

✅ また、筆者は三井住友信託銀行の口座が、勤めていた会社との優遇条件により振込手数料が無料だったことを説明し、ANA・三井住友信託マネークラブ会員になったことで、今後もこの優遇が継続されることを確認しています。

✅ 最後に、筆者は財形貯蓄が解約され、満期と利率はそのままで一般の定期預金に変わったことを報告し、解約後に残った約25万円が普通預金に振り込まれたことを記しています。

さらに読む ⇒おまけの会社員生活《ハケンの品格》出典/画像元: https://zhizuchangle.hatenablog.com/entry/zaikeityochiku退職後の財形貯蓄の解約について、詳しく説明していただきありがとうございます。

退職後の財形貯蓄は、解約するか、次の会社に引き継ぐか選択が必要です。

解約する場合は、退職予定の会社または口座開設した金融機関で手続きを行います。

解約に必要な持ち物は、銀行印、財形貯蓄の証書、本人確認資料、払戻金振込先がわかるものです。

ただし、財形年金と財形住宅は解約時に元本割れする可能性があります。

退職後2年以内は次の会社に引き継ぐことが可能です。

解約手続きは急ぐ必要はありませんが、証書紛失や手続きの複雑化を防ぐため、早めに手続きすることをおすすめします。

私も、退職したら財形貯蓄を解約する予定だったわ。

財形貯蓄:まとめと注意点

財形貯蓄は、長期的な資産形成に有効な手段ですね。

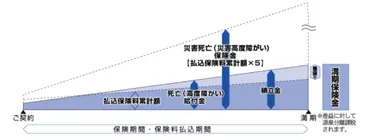

✅ 記事は、サラリーマン向けの財産形成制度である「財形貯蓄」について解説しています。

✅ 財形貯蓄には、利回りや保険機能などの特徴があり、特に生命保険会社が運用する財形は利回りが高く、積立額の5倍の保険金を受け取れる点がメリットとして挙げられています。

✅ 記事では、財形貯蓄の種類や特徴、そして、実際に財形貯蓄1500万円を持っている相談者に対して、財形貯蓄は取っておくべきという結論に至っています。

さらに読む ⇒たぱぞうの米国株投資出典/画像元: https://www.americakabu.com/entry/%E8%B2%A1%E5%BD%A2%E8%B2%AF%E8%93%84財形貯蓄について、まとめていただきありがとうございます。

財形貯蓄は、非課税のメリットがあり、貯蓄を始めるには有効な手段です。

勤務先に制度があるか確認し、金利や利率を比較検討して、自分に合った方法で貯蓄を始めましょう。

財形貯蓄は、他の資産形成手段と比較して、まとまった資金の積み立てや住宅取得を検討する際に有効な選択肢となりえます。

ただし、制度の内容や利用条件をよく理解した上で、自身の状況に合わせて検討することが重要です。

財形貯蓄、良さそうね。私も始めてみようかな。

財形貯蓄は、会社で給与天引きで貯蓄できる、勤労者向けの資産形成支援制度です。

💡 財形貯蓄は、住宅取得、退職後の生活資金、その他財産形成などに利用できます。

💡 財形貯蓄には、一般財形、住宅財形、年金財形の3種類があります。

💡 財形貯蓄は、解約すると損する可能性があるため、解約する際は注意が必要です。