政策保有株売却は本当に株主利益に繋がるのか?時代の変化と企業ガバナンスとは!!!

企業の相互協力の象徴だった政策保有株が、ガバナンス強化の流れで売却加速! トヨタや三菱UFJなど大手企業も続々と売却し、株価への影響も注目! 日本経済にどんな変化をもたらすのか?

💡 政策保有株の売却は、企業の資本効率向上につながる可能性がある一方、株価への影響は複雑です。

💡 企業ガバナンスの強化や株主価値の最大化の重要性が高まる中、政策保有株の売却は、企業にとって重要な課題となっています。

💡 今後の政策保有株売却の動向は、日本企業の経営戦略や株価に大きな影響を与える可能性があります。

それでは、最初のテーマに移りましょう。

政策保有株の売却:時代の変化と企業ガバナンス

政策保有株はなぜ売却されているの?

ガバナンス強化のため

政策保有株は、戦後日本の経済成長を支えてきた重要な存在でしたが、時代とともにその役割は変化しています。

公開日:2024/03/27

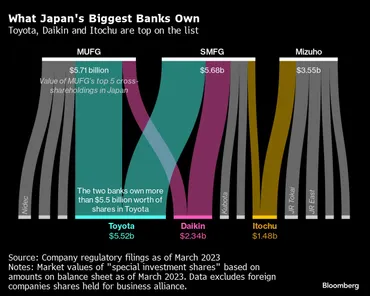

✅ 日本のメガバンクは、金融庁の保険会社に対する持ち合い株解消要請を受けて、自社の持ち合い株解消を加速させる可能性が高まっている。

✅ メガバンクは、これまで資本効率の改善や投資家からの圧力を受け、持ち合い株を削減してきたが、トヨタ自動車などの企業が持ち合い株の見直しを発表したことで、さらに売却が進みやすくなると予想されている。

✅ 持ち合い株の解消は、銀行にとって顧客との関係性を損なうリスクもある一方で、証券会社などにとってはビジネスチャンスとなる。金融庁は銀行に持ち合い株のゼロ削減を求めることはないと表明しているが、市場では持ち合い解消が新たな段階に入るとの期待が高まっている。

さらに読む ⇒NewsPicks | 経済を、もっとおもしろく。出典/画像元: https://newspicks.com/news/9766943/body/企業ガバナンスの強化は、株主利益の最大化に繋がり、長期的に企業価値を高めることに繋がると考えられます。

戦後日本の経済成長を支えてきた政策保有株は、企業間の相互協力の象徴的な存在でした。

しかし、近年、企業ガバナンスの強化や株主価値の最大化の重要性が高まり、政策保有株の売却が進んでいます。

トヨタ自動車や三菱UFJフィナンシャル・グループなど多くの企業が、財務の健全化、経営の透明性向上、リスクの分散、株価の評価改善などのメリットを期待して売却を進めています。

2018年6月に改訂されたコーポレートガバナンス・コードでは、政策保有株式の売却が原則として求められるようになりました。

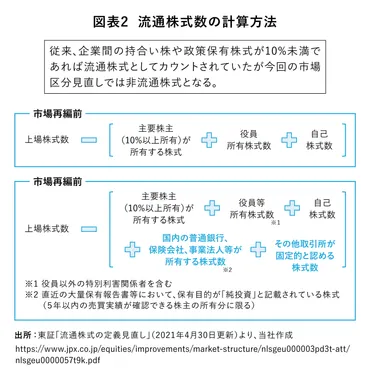

上場企業株は市場で売却できるため、売却が進んでいます。

一方、非上場企業株は公開市場での売却ができないため、買い手を探すことが難しく、売却が困難な状況です。

企業は、非上場・少数持分の政策保有株式を売却し、経営の透明性を高め、コーポレートガバナンスを強化する必要があります。

持ち合い株は、昔は企業間の信頼関係の象徴だったけど、今は効率性重視の時代だからね。

政策保有株売却の現状と課題:透明性と効果への疑問

企業は政策保有株をどうしている?

売却進むも、実質保有続くケースも

政策保有株の開示状況に関する調査は、企業の透明性を高め、投資家の判断材料となる情報を充実させることに繋がるものと思います。

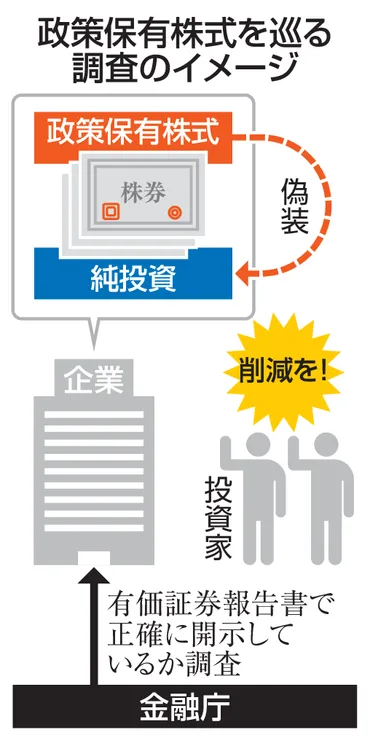

✅ 金融庁が全上場企業約4000社を対象に、取引先との関係強化を目的とした「政策保有株式」の開示状況に関する調査を開始しました。

✅ 調査の目的は、企業が有価証券報告書に政策保有株式を正確に開示しているかを確認し、市場の透明性を高めることです。

✅ 今回の調査は、企業と株主間のコミュニケーションを強化し、投資家の判断材料となる情報を充実させることを目指しています。

さらに読む ⇒静岡新聞DIGITAL Web出典/画像元: https://news.at-s.com/article/1534342企業は、政策保有株を本当に売却しているのか、それとも見かけ上の売却なのか、しっかり見極める必要があると感じます。

日本の企業は、コーポレートガバナンス改革の一環として、長年保有してきた政策保有株式の売却を進めています。

しかし、一部の企業は、純投資目的への変更という開示テクニックを用いることで、見かけ上は政策保有株を減らしながらも、実質的には保有を継続しているケースが見られます。

金融庁は、こうした実態の不透明さを懸念し、企業に対して政策保有の合理性の検証を求めています。

政策保有株の売却は、株主還元や資本効率の向上につながると期待されてきましたが、純投資目的への変更などにより、市場の期待ほど株主が手にする利益が増えない可能性も指摘されています。

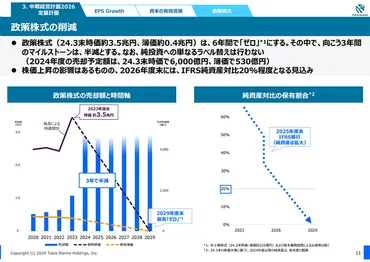

今後、企業が政策保有株を売却していく期間は長く、効果はすぐに現れないとの見方が強まっています。

関連銘柄の株価は、政策保有株の解消が進んでいないことなどから、重しとなっている可能性もあります。

一方で、主要企業が政策保有株の売却を積極的に進める動きも広がっており、今後5年から7年程度で完了する可能性が高まっているとの見方もあります。

ただし、政策保有株がなくなればすべて良い方向に進むというわけではないとの指摘もあり、売却で得た資金が効率的に使われないケースもある点は留意が必要です。

透明性って大事よね。企業が何をやっているのか、きちんと知りたいわ。

損害保険会社による政策保有株売却:株主還元と日本株へのインパクト

大手損保3社、政策保有株売却で何が期待される?

株価上昇と持ち合い解消

損害保険会社による政策保有株の売却は、株主還元強化に繋がると期待されています。

✅ 政策保有株式の売却は、企業の資本効率向上、ガバナンス改善、株主利益への意識向上、適正な株価形成という4つのメリットをもたらし、企業価値を高めるとともに、株主にも好影響を与えます。

✅ 短期的に政策保有株式の売却は株価に下落圧力をかける可能性がありますが、長期的に見ると、売却によって生じる資本効率向上やガバナンス改善などのメリットによって株価は上昇する傾向にあります。

✅ 山善の事例では、みずほ銀行や三菱UFJ銀行が保有していた山善株を売却したことで、短期的な株価下落が見られたものの、長期的な視点では株価上昇が見込まれると解説されています。

さらに読む ⇒やさしい株のはじめ方出典/画像元: https://kabukiso.com/column/idiom/cross_shareholdings_sell.html政策保有株の売却によって、株価が上昇する可能性もある一方、下落する可能性もあることを理解しておく必要があります。

日本の大手損害保険会社3社(東京海上ホールディングス、SOMPOホールディングス、MS&ADインシュアランスグループホールディングス)は、行政処分を受けたことを受け、保有する全ての政策保有株を売却することを表明しました。

これにより、今後6年間で4兆9000億円の売却益が見込まれ、その利益は株主還元の強化に充当される予定です。

この売却方針発表後、保険株指数は5月に10%上昇し、東証株価指数(TOPIX)を大きく上回りました。

これは、売却益期待や株主還元姿勢への評価によるものです。

政策保有株は企業間で持ち合いとなっている株式であり、非効率経営の象徴として投資家からの批判が高まっています。

東京証券取引所も企業に資本効率の向上を求めており、持ち合い比率はピーク時の半分以下に減少しています。

今回の売却は、日本企業の持ち合い解消を加速させる動きであり、日本株の再浮上に向けた重要なステップとなる可能性があります。

株主還元って、やっぱり大事だよね。

政策保有株のメリットとデメリット:企業価値と株主利益のバランス

政策保有株式の売却はどんなメリットがある?

資本効率向上、ガバナンス改善など

政策保有株のメリットとデメリットを理解した上で、企業は適切な判断を下す必要があると感じます。

✅ 近年、日本企業における政策保有株式の解消や縮減が進められています。これは、長年続いてきた株式持合いの慣習が企業の競争力向上に繋がっているのかという疑問が提起されているためです。

✅ 政策保有株式の解消を求める背景には、ROE(自己資本利益率)の低さがあります。日本企業のROEは欧米企業と比べて低く、外国人投資家などから批判を受けています。また、政策保有株式は成長のための投資よりも経営の安定化に重点を置くため、バブル崩壊のような状況で経営を脅かす可能性もあります。

✅ コーポレートガバナンス・コードの改訂により、上場企業は政策保有株式の保有方針や縮減に関する方針を開示することが求められています。また、政策保有株式の保有効果を検証し、その結果を具体的に開示することも求められています。これらの改訂により、企業は政策保有株式の解消や縮減に向けて具体的な取り組みを進めるよう促されています。

さらに読む ⇒日本成長支援パートナーズ出典/画像元: https://ngspartners.jp/article/cross-shareholdings/1504.html政策保有株式の解消や縮減は、企業にとって容易ではない課題ですが、長期的な視点で検討する必要があると思います。

政策保有株式とは、企業が純投資以外の目的で保有する株式であり、主に株式持ち合いの形態をとるケースが多くなっています。

政策保有株式には、経営の安定化や系列関係維持などのメリットがありますが、不適切な経営への歯止めが効かない、資本の効率性が低いなどのデメリットもあります。

政策保有株式の売却には、①資本効率の向上、②ガバナンスの改善、③株主利益への意識向上、④適正な株価形成が可能になる、といったメリットがあります。

資本効率向上は、収益を生み出さない政策保有株式を売却して、新しい工場や製品開発に投資することで、収益増加につなげられるためです。

ガバナンス改善は、取引関係に意識が向きやすく、企業価値最大化につながらない意思決定のリスクを減らす効果があります。

株主利益への意識向上は、取引先企業との関係が薄れることで、一般株主を意識した経営や増配、自社株買いなどの株主還元策の強化につながるためです。

適正な株価形成は、より多くの投資家が株式を売買できるようになり、企業の業績や経営状態を正しく反映した株価になるためです。

企業は、政策保有株の保有目的や効果をきちんと検証する必要があるよね。

政策保有株売却の短期・長期影響:株価への影響と今後の展望

保険株は今、なぜ注目されている?

利上げと政策保有株売却

政策保有株の売却は、企業の経営戦略や株価に大きな影響を与える可能性があります。

✅ 近年、大株主による株式の売り出しが増加しており、企業は資金効率の向上や株式流動性の改善を目指しています。しかし、売り出しによって市場に出回る株式数が増加し、需給が悪化する懸念があります。

✅ 政策保有株式とは、企業が業務上の関係で他社の株式を保有しているもののことで、議決権を行使し経営に影響を与えることができます。近年は、資本効率を高めるために政策保有株式の縮減や株式持ち合いの解消が提言されています。

✅ 政策保有株式の売却は、売却する企業にとっては資金調達や利益計上につながりますが、売却される企業にとっては需給が悪化する可能性があります。しかし、売却により株主の意見が反映されやすくなり、経営が柔軟になるなどのメリットも考えられます。

さらに読む ⇒ホーム | いまから投資出典/画像元: https://imakara.traders.co.jp/articles/2947政策保有株の売却は、短期的な株価下落のリスクがある一方、長期的に見れば株価上昇につながる可能性もあります。

さらに、物価高や円安継続を背景に、日本銀行による追加利上げ観測も保険株の好調を後押ししています。

金利上昇による利ざや拡大は、保険会社にとって収益増加に繋がるためです。

このように、政策保有株売却と金利上昇による恩恵は、保険株にとって好材料となっており、今後も注目される分野です。

短期的な影響では、売却によって株価に下落圧力がかかる可能性があります。

山善の事例では、2023年12月にみずほ銀行や三菱UFJ銀行などが保有していた山善株を売却したことで、翌営業日に株価が7.5%下落しました。

このように、政策保有株式売却は必ずしも株価上昇につながるとは限らず、短期的な影響には注意が必要です。

中長期的な影響としては、売却によるメリットが実現し、株価が上昇する可能性があります。

よく分からなかったけど、頑張ってね!

今回の記事では、政策保有株売却の現状と課題、そして今後の展望についてご紹介しました。

💡 政策保有株の売却は、企業にとって資本効率向上やガバナンス改善などのメリットをもたらす可能性があります。

💡 しかし、政策保有株の売却は、短期的な株価下落のリスクも伴います。

💡 企業は、政策保有株の売却に関する適切な判断を下す必要があります。