武富士事件の深層:会社更生、贈与税、最高裁判決が示すものとは?武富士、巨額贈与税、租税法律主義、居住地判定……事件の核心に迫る

かつての消費者金融大手、武富士の隆盛と崩壊、そして贈与税を巡る裁判の顛末を追う。高利貸付とCM戦略で急成長した裏で、法改正と過払い金問題に直面。会社更生後の裁判と、創業者一族を巡る巨額の贈与税裁判は、租税法律主義の重要性を示唆する。高額還付と批判、そして税制改正。武富士事件から学ぶ、売掛金管理の重要性、そして過払い金請求への迅速な対応とは。

租税法律主義の重要性:武富士贈与税事件最高裁判決の意義

武富士贈与税事件、最高裁判決の核心は?

租税法律主義の厳格な解釈。

最高裁判決は、租税法律主義に基づき、法律の解釈を厳格に行うことの重要性を示しました。

しかし、その結果は、国民感情と乖離し、不公平感を生む可能性も示唆されました。

法解釈の限界と、租税法律主義のあり方を探ります。

✅ 武富士事件の最高裁判決は、1300億円の贈与税課税の是非を巡り、事実認定ではなく、相続税法1条の2の解釈、特に「住所」の定義という法解釈が争点となった。

✅ 裁判所は、租税法律主義に基づき、客観的な事実のみで判断するべきとし、法解釈による不当な結論は立法で解決すべきと判断した。しかし、裁判官は国民感情との乖離を認識し、補足意見でその不公平感に言及した。

✅ この判例は、贈与税回避スキームに対する課税の是非を巡り、法解釈の限界と租税法律主義の重要性を示唆。最終的には、一般的な法感情との違和感を認めつつも、厳格な解釈を優先した。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/6167租税法律主義という言葉は難しいですが、簡単に言うと、法律に書いてあることだけを根拠に判断するってことですよね。

でも、それだけでは、国民が納得しないケースもあるってことですよね。

武富士贈与税事件に関する最高裁判所の判決は、租税法律主義の重要性を改めて示すものでした。

事件は、武富士会長の長男が外国法人への出資持分の贈与を受けた際に、贈与税の課税を回避するために、海外に居住し、国内滞在日数を調整したことが争点となりました。

最高裁は、贈与税の課税要件を満たさないとして、原告側の主張を認め、贈与税の決定処分などを取り消しました。

この判決は、高額な税金回避と莫大な還付加算金の発生、武富士の業態や会社更生手続中の状況などから、一般的には批判的な意見も存在しました。

しかし、租税法律主義の観点からは、税金の徴収は法律の根拠に基づき厳格に行われるべきという姿勢が示されました。

裁判官は、租税法律主義と一般的な法感情との間で葛藤を抱えつつも、法律の厳格な解釈に基づき判決を下しました。

その後の税制改正によって、同様の行為に対する課税が強化されたことも特筆されます。

裁判官の補足意見では、経済的価値の承継と富の再分配の観点から不公平感を認めつつも、租税法律主義の下では、明確な法的根拠に基づかない課税は許されないという考えが示されています。

法律ってのは難しいね。でも、みんなが納得できるように作ってほしいもんだよね。税金のこととか、よくわかんないけど、なんか損した気分になることもあるしね。

居住地判定の難しさ:地裁と高裁の相反する判決

武富士贈与税事件、地裁と高裁で何が真逆?

居住地判定、生活の本拠の解釈が異なった。

武富士贈与税事件における、東京地裁と東京高裁の相反する判決は、居住地判定という難しい問題に対する、異なる解釈を示しました。

それぞれの判決が、どのような根拠に基づき、どのような判断を下したのかを見ていきましょう。

公開日:2014/10/23

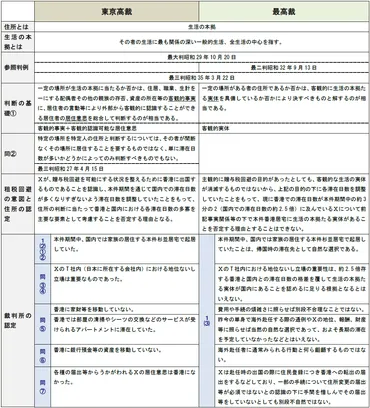

✅ 本記事は、武富士事件における東京高裁判決と最高裁判決について解説しています。

✅ 第一審の東京地裁は、原告が香港での滞在期間が長かったことから日本に生活の本拠がないとして原告勝訴の判決を出しましたが、控訴審の東京高裁は、原告が日本に帰国し、以前と変わらない生活を送っていたことから、日本に生活の本拠があると判断し、原告敗訴としました。

✅ 記事の全文を読むには、プロフェッションネットワークへの会員登録(有料)が必要になります。

さらに読む ⇒税務・会計のWeb情報誌、税理士・経理・会計事務所向け税務・会計・経営の実務セミナー、書籍販売、営業支援|プロフェッションネットワーク[PROnet|プロネット] – 実務書出版の清文社と資格の学校TACがそれぞれの強みを活かして税務・税法・会計の実務家を手厚くサポート。タイムリーな情報をネット上で公開する週刊Web情報誌、最新の法律に準拠した今すぐ活用できる各種セミナー、書籍のご案内等を行っています。出典/画像元: https://profession-net.com/professionjournal/tax-article-52/地裁と高裁で真逆の判決が出るなんて、本当に驚きですね。

同じ事実に基づいていても、解釈によって結果が大きく変わるってことを改めて感じます。

武富士贈与税事件に関連し、東京地裁と東京高裁で居住地判定に関する相反する判決が出されました。

第一審の東京地裁平成19年5月23日判決では、香港に長期間滞在し、国内滞在日数が少なかったことから、日本に生活の本拠があると認めるのは困難として原告の請求を認めました。

一方、控訴審の東京高裁平成20年1月23日判決では、日本に所有する住居が維持され、帰国時に利用できる状態であったこと、また、日本滞在中は同居宅で生活していたことから、日本に生活の本拠があると判断し、原告の請求を棄却しました。

このように、裁判所の判断は、居住地判定における生活の実態や、日本とのつながりの強さなど、様々な要素を考慮して行われました。

居住地の判定って、結構曖昧なんだな。どこに住んでるか、って、法律でキッチリ決めるのは難しいんだろうけど、だからこそ、こういう紛争が起きるんだろうな。

倒産リスクと債権回収:過払い金返還請求と企業再生

武富士倒産で過払い金が回収不能に?どうすれば良い?

倒産リスクを回避するため、早急な請求を!

武富士事件は、倒産リスクと債権回収の難しさ、過払い金返還請求と企業再生という問題も浮き彫りにしました。

倒産した場合、債権者はどのような影響を受けるのか。

そして、過払い金が回収できなくなるリスクについて解説します。

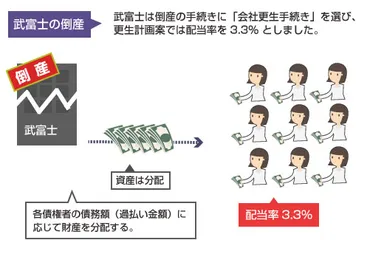

✅ 過払い金請求は、消費者金融が倒産すると回収が難しく、特に破産手続きに入ると回収額が大幅に減額される。

✅ 倒産の形態には破産、民事再生、会社更生があり、会社を清算する破産手続きよりも、会社を存続させる民事再生や会社更生の方が過払い金の回収額は多くなる可能性がある。

✅ 貸金業者が倒産した場合、過払い金の配当率は低く、武富士の例のように数百万円の過払い金があっても数万円しか回収できない場合がある。

さらに読む ⇒教えて!債務整理 - 一番わかりやすい債務整理の総合情報サイト出典/画像元: https://saimu4.com/kabarai/912/倒産したら、過払い金返還が難しくなるっていうのは、消費者にとっては大きな問題ですよね。

企業は、きちんと説明責任を果たし、透明性を保つべきだと思います。

武富士の過払い金返還請求は、企業倒産により回収が困難になるリスクを孕んでいました。

消費者金融業界全体が同様の問題を抱えており、他の大手 consumer finance が倒産する可能性も指摘されています。

売掛金の管理を徹底し、支払いが滞った場合は迅速な対応を取ることが重要です。

過払い金返還請求権を放置しておくと、倒産リスクにより回収できなくなる可能性があるため、早急な対応が求められます。

日本保証は武富士の顧客を引き継ぎつつ、独自の融資商品(フリーローン、おまとめローン、不動産担保ローンなど)を展開しています。

過払い金請求って、結局、企業が倒産しちゃったら、泣き寝入りってこと多いんだよなー。もっと救済策とかないのかね。

本日の記事では、武富士事件を通して、企業の盛衰、税法の解釈、そして現代社会が抱える課題を多角的に考察しました。

💡 武富士の会社更生法の適用は、消費者金融業界の転換点を示唆しています。

💡 巨額贈与税訴訟は、租税法律主義の重要性と課題を浮き彫りにしました。

💡 過払い金問題は、企業倒産リスクと債権回収の難しさを示しました。