iDeCo(イデコ)は本当にお得?税制メリットと老後資金形成を徹底解説!iDeCoの税制優遇と賢い活用法

老後資金を賢く準備!iDeCo(個人型確定拠出年金)は、掛金全額が所得控除、運用益は非課税、受取時も税制優遇と、税金メリット満載! 節税効果は所得と掛金額で大きく変わるから、あなたの状況に合わせて最大限活用しよう。老後資金を増やしながら、税金もお得に! 注意点も踏まえ、自分に合った資産形成を始めよう。

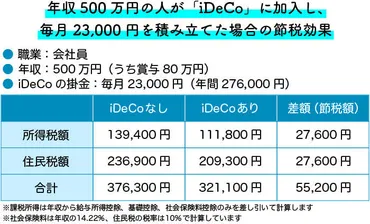

掛金と節税額:具体的な数字で見る節税効果

iDeCo、どれだけ節税できる?あなたの収入で試算!

収入と掛金によって節税額は大きく変わります。

iDeCoの節税効果を具体的な数字で見ていきましょう。

掛金額と税率によって、節税効果がどのように変わるのか、事例を交えて解説します。

✅ 33歳のある男性の資産状況に関する記事で、IT関連の仕事をしており、資産運用としてiDeCoやつみたてNISAを活用している。

✅ 記事では、iDeCoと確定拠出年金(DC)の違いを解説し、iDeCoのメリットやデメリット、DCへの加入を検討する際の注意点などを説明している。

✅ 資産運用において、つみたてNISAは20代から60代まで幅広く利用可能であり、iDeCoの活用についても言及している。

さらに読む ⇒OZFs出典/画像元: https://www.smbc.co.jp/kojin/money-viva/honnne-ideco/0002/具体的な数字を見ると、iDeCoの節税効果がより現実的に感じられますね。

所得税率が高い人ほど、恩恵を受けやすいというのも納得です。

自分自身の状況に合わせて、掛金額を検討することが大切ですね。

iDeCoの節税効果は、掛金額と個々の所得税率・住民税率に比例して大きくなります。

例えば、課税所得300万円の会社員が毎月1万円を拠出した場合、年間約2万4000円の税負担軽減が期待できます。

また、企業年金がない会社員は月額2万3000円まで拠出可能で、年収500万円の人がこの金額を拠出した場合、約5万5200円の節税効果が見込めます。

自営業者で年収800万円、掛金6.8万円の場合は、60歳までの節税額が457万円を超える試算結果も示されています。

ふむふむ、数字で見ると分かりやすいわね!私もiDeCo、始めてみようかしら。でも、いくら積み立てればいいのか、ちょっと悩みどころね。

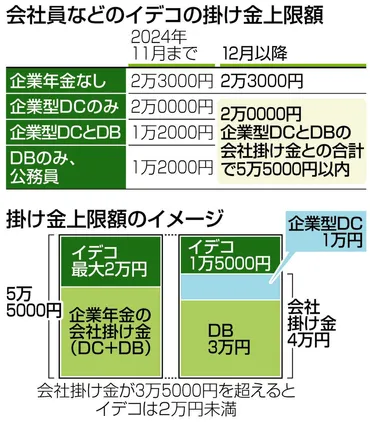

多様な選択肢:職業と掛金上限額

iDeCo、いくらまで積み立てられる?上限額は?

職業で異なる!税制優遇も!

iDeCoの掛金上限額は、職業や加入している年金制度によって異なります。

ご自身の状況に合った掛金を選ぶことが重要です。

✅ iDeCo(イデコ)は、税制優遇を受けながら自分で老後資金を運用する私的年金制度です。

✅ 会社員や公務員は、昨年12月の制度改正により、iDeCoの掛け金の上限額が引き上げられました。

✅ 掛け金の上限は、企業年金の有無や種類によって異なり、確定拠出年金(DC)のみの場合は2万円、確定給付企業年金(DB)や公務員は2万円となりました(自営業・フリーランスは変更なし)。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/388394掛金の上限額が異なるというのは、注意が必要ですね。

ご自身の状況に合わせて、適切な金額を選択することが大切です。

色々選択肢があるのは良いことですね。

iDeCoの掛金の上限額は、職業や企業年金の加入状況によって異なります。

自営業者は上限額が最も高く、会社員、公務員もそれぞれ異なる上限額が設定されています。

掛金額が大きいほど、税制上の優遇も大きくなる傾向があります。

iDeCoの運用商品は、投資信託や定期預金などがあり、自身のリスク許容度に合わせて選択できます。

様々なケースに対応しているのは素晴らしいですね!制度改正で上限額が変更されることもあるので、常に最新情報を確認するようにしましょう。

注意点と賢い活用法:長期的な視点と他の制度との併用

iDeCo、本当に良い制度?注意点とメリットを簡潔に教えて!

長期投資向き、節税◎。引き出し制限・リスク・手数料に注意。

iDeCoとNISA、どちらを選ぶべきか、あるいは併用すべきか。

長期的な視点から、最適な選択肢を考えてみましょう。

公開日:2022/05/23

✅ 老後資金の準備として、NISAとiDeCoのどちらを利用すべきか、または併用すべきかという疑問に対し、iDeCoを推奨する。iDeCoは拠出金額が全額所得控除になり節税効果が高い。

✅ 老後資金2,000万円問題は、金融庁の報告書がきっかけで話題になったが、これはiDeCoとNISAを推進する意図があったと解釈できる。両者を併用することで、老後資金形成と不測の事態への備えが可能になる。

✅ iDeCoは60歳まで引き出せないという制約があるため注意が必要。NISAとiDeCoの違いや、2024年からのNISA制度改正についても触れられている。

さらに読む ⇒株式会社FPブランディング FP Branding 出典/画像元: https://fpbranding.co.jp/magazine/ideco-nisa-which-is-good/iDeCoとNISAの併用は、老後資金形成において非常に有効な戦略ですね。

それぞれの制度のメリットを活かし、リスクを分散しながら資産を増やすことができます。

長期的な視点で、コツコツと積み立てていくことが大切です。

iDeCoは魅力的な制度である一方、いくつか注意すべき点もあります。

60歳まで資金を引き出すことができない、元本割れのリスク、手数料負担、加入手続きの手間、人によっては節税メリットが小さいといった点が挙げられます。

節税効果を最大化するためには、小規模企業共済やNISAとの併用も有効です。

iDeCoは、長期的な視点でコツコツと資産形成を行い、老後資金を確保したいと考える人々にとって、有効な選択肢となるでしょう。

運用益が非課税となるため、複利効果を最大限に活かした資産形成が可能です。

受取時には、一時金として受け取る場合は退職所得控除、年金形式では公的年金等控除が適用されます。

iDeCoとNISA、どっちも良いとこあるんだね! あたしも、ちゃんと勉強して、自分に合った方法で老後資金準備しよっと!

iDeCoは、税制優遇が魅力的な制度です。

長期的な視点で、賢く資産形成をしましょう。

💡 iDeCoは、掛金が全額所得控除、運用益は非課税、受取時も税制優遇と、税制メリットが豊富。

💡 iDeCoの節税効果は、所得税率と掛金額に比例して大きくなる。

💡 iDeCoとNISAを併用し、長期的な視点で資産形成を行うのがおすすめ。