村田製作所(6981)の株価は大丈夫?業績・経営戦略・今後の見通しを徹底解説!村田製作所の株価低迷とその要因、今後の成長戦略を探る。

村田製作所の株価は、巣ごもり需要後、市況悪化で低迷。しかし、強固な財務基盤と電子部品需要の回復期待で、再び上昇の可能性も!中国依存やリチウムイオン電池事業への課題はあるものの、高品質な製品とデジタルマーケティング戦略で攻勢。自己資本比率80%超、アナリスト評価は「買い」。2025年3月期は増益予想、注目の中間決算発表は2025年10月下旬予定。

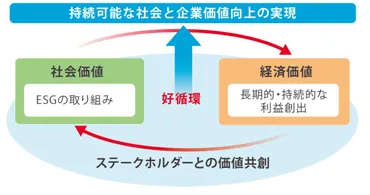

持続可能な社会の実現に向けた取り組み

村田製作所の経営の重要ポイントは?

社会価値・経済価値の両立、自律性重視、DX推進。

村田製作所は、持続可能な社会の実現に向けた取り組みも積極的に行っています。

その内容を見ていきましょう。

✅ 村田製作所は、社会価値と経済価値の好循環を実現するため、イノベーションを通じて顧客と社会に価値を提供し、得られた利益を再投資する。

✅ 変化への対応力を高めるため、「自律性」「全体性」「進歩性」を重視した自律分散型の組織運営を実践し、仮説思考に基づく変化対応型の経営を行う。

✅ デジタルトランスフォーメーション(DX)を推進し、顧客価値と競争力の向上を図るため、DX戦略推進組織を新設し、R&D、ECM・SCM、顧客接点、経営管理などの強化領域と、DX人材育成とITプラットフォーム整備などの基盤領域を強化する。

さらに読む ⇒Corporate出典/画像元: https://corporate.murata.com/ja-jp/company/business-strategy/vision2030/growthstrategy2社会価値と経済価値の好循環を目指し、イノベーションや組織改革、DX推進に取り組んでいるんですね。

変化への対応力を高める組織運営も興味深いです。

村田製作所は「社会価値と経済価値の好循環」を目指し、イノベーションを通じた社会課題の解決と事業競争力の強化を図っています。

組織運営では、従業員の自律性を重視し、変化への対応力を高めています。

変化対応型経営では、将来を見据えた仮説思考に基づき、継続的な情報収集、議論、アクション、モニタリングを通じて、変化への感度を高め対応力を強化しています。

デジタルトランスフォーメーション(DX)を推進し、顧客価値と競争力の向上を目指し、デジタル基盤への投資、データ活用、時間当たり生産性の向上を重視しています。

ふむふむ。社会貢献にも力を入れてるんだね。自律性とかDXとか、なんだか難しそうだけど、良いことだよね!

アナリスト評価と最新の市場情報

村田製作所の株、アナリストは「買い」?目標株価は?

買い。目標株価は2866円、上昇余地2.81%

アナリスト評価と最新の市場情報についても見ておきましょう。

✅ 村田製作所の経常利益予想コンセンサスは1.4%上昇し272,324百万円となった。

✅ 対前年実績では減益幅が縮小し、10.5%減益予想に上方修正された。

✅ 現在のコンセンサス予想は会社予想よりも強気であり、レーティングコンセンサスは4.3で変わらず。

さらに読む ⇒Yahoo!ファイナンス - 株価・最新ニュース出典/画像元: https://finance.yahoo.co.jp/news/detail/d5c0b49bdfcff190a96d3253fc0570c012a9c50dアナリストのコンセンサスは「買い」で、目標株価も上昇余地を示唆していますね。

経常利益のコンセンサスも上方修正されているのは、良い兆候と言えるでしょう。

2025年9月25日時点での証券アナリストによる村田製作所のコンセンサスは「買い」で、平均目標株価は2866円、株価上昇余地は2.81%と予想されています。

直近の市場情報では、最新の株価は2786.5円(09/25 1126)で、売買単位は100株です。

アナリストによる経常利益のコンセンサス予想は、2025年9月24日時点で272324百万円(-10.5%増益率)となっています。

数字は大事だな。利益が伸びるなら、株価も上がる可能性がある。今のうちに、仕込んでおくのも手かもしれないな!

業績予想と今後の見通し

来期の業績はどうなる?会社とアナリストの予想の違いは?

会社は減収減益、アナリストは減益幅縮小と予想。

最後に、業績予想と今後の見通しについて確認しておきましょう。

✅ 2025年春に発表された上場企業の2026年3月期業績予想は、アナリスト予想を下回る結果となり、企業の勝率は26.4%だった。

✅ 業種別に見ると、トランプ米政権の関税政策や円高の影響を受けにくい内需関連の「電気・ガス業」などが高い勝率を記録する一方、「鉄鋼業」などでは全敗が見られた。

✅ QUICK Money Worldは、決算内容に対する「驚き」度を数値化した「決算サプライズレシオ」を算出し、ポジティブ方向では九州電力、ネガティブ方向では日本製鉄が最も大きかった。

さらに読む ⇒QUICK Money World|株式投資・マーケット・金融情報の総合サイト - 株価・記事・ニュース出典/画像元: https://moneyworld.jp/news/05_00175588_news2025年3月期は増益を見込んでいますが、2026年3月期は減収減益の予想ですね。

アナリストコンセンサスとの比較も重要ですね。

業績予想について、2025年3月期は売上高1743352百万円、当期利益233818百万円と増益を見込んでいます。

2026年3月期は、会社予想では減収減益を予想しており、売上高1640000百万円、当期利益177000百万円を見込んでいます。

一方、アナリストコンセンサスは、会社予想よりは減益幅が小さいと見ています。

次回の中間決算発表は2025年10月下旬の予定です。

ほう、来期はちょっと厳しそうだな。でも、アナリストはまだ強気ってことか。企業の見通しと市場の期待にギャップがあるってことだね。

本日は、村田製作所の現状について、多角的に見てきました。

今後の動向にも注目していきましょう。

💡 株価低迷は、需要低迷や中国リスクが要因。財務基盤は強固。

💡 経営戦略は、品質管理とデジタルマーケティングを重視。BtoBサイトも高評価。

💡 持続可能な社会に向け、イノベーションとDXを推進。組織改革も実施。