日銀の金融政策転換?ETF売却と日本株市場への影響を徹底解説!(日銀、ETF、株価)?ETF売却決定で揺れる日本株市場:日銀の思惑と今後の見通し

長年続いたデフレからの脱却を目指し、日銀はETF買い入れで市場を支えた。しかし、巨額保有がもたらす影響を考慮し、売却へ転換。市場への影響は限定的と見られているものの、利上げの可能性も囁かれ、投資家心理は揺れる。日銀の政策転換は、日本株市場に新たな波乱を呼ぶのか?今後の動向から目が離せない。

💡 2024年3月、日銀がETFの新規買い入れを終了。長年続いた金融緩和の象徴が幕を閉じる。

💡 日銀は異次元緩和としてETFを大量に買い入れ、日本株の最大株主となったが、売却を決断。

💡 今後の日本株市場は、日銀の金融政策転換、そして世界経済の動向に大きく左右される。

さて、本日は日本経済に大きな影響を与えている日銀の金融政策、特にETF(上場投資信託)の売却決定について、詳しく掘り下げていきたいと思います。

金融緩和の始まりとETF買い入れ

日銀ETF買い入れ、何のために?何が目的だった?

デフレ脱却、市場安定化、経済回復が目的。

2024年3月19日、日銀は物価安定目標達成の見通しを理由に、ETFの新規買い入れを終了しました。

この決定は、長らく続いた金融緩和政策の一つの終わりを告げるものでした。

✅ 日本銀行は、2024年3月19日に2%の物価安定目標達成の見通しを理由に、ETFの新規買い入れを終了することを決定しました。

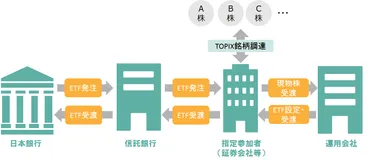

✅ 日銀は金融緩和の一環として、ETF買い入れを通じてリスクテイクを促し、イールドカーブ全体の金利低下とリスクプレミアム縮小を目指していました。当初はTOPIXや日経225を対象とし、その後、買入額と対象指数を拡大しました。

✅ ETF買い入れは、黒田総裁時代の「量的・質的金融緩和」下で年間買入額が大幅に増額され、2022年12月には信託報酬率が最も低い銘柄を買い入れる運営に変更されました。2024年3月の終了まで、買い入れの対象や方法が段階的に変化しました。

さらに読む ⇒野村のETF<NEXT FUNDS>出典/画像元: https://nextfunds.jp/semi/article1-3.htmlETF買い入れ終了は、デフレ脱却への自信の表れと解釈できますね。

一方で、市場への影響を考えると、少し不安な気持ちもあります。

今後の株価の変動も気になります。

長らく続いた日本のデフレと不況からの脱却を目指し、日本銀行(日銀)は金融緩和政策の一環としてETF(上場投資信託)の買い入れを実施しました。

2010年12月に開始されたこの政策は、2013年に黒田前総裁の下で量的・質的金融緩和へと拡大し、株式市場への資金供給を通じて、市場の安定化と活性化を図りました。

リーマン・ショックや東日本大震災後の日本経済を回復させるために、従来の国債買い入れだけでは不十分と判断されたことが背景にあります。

日銀はTOPIXなど国内株式市場を幅広くカバーするETFを買い入れ、株価急落を抑制し、投資意欲を喚起することで、企業活動や消費を向上させることを目指しました。

しかし、2024年3月19日には、このETF買い入れの終了が発表されました。

なるほど、日銀のETF買い入れ終了ですか。長期的なデフレからの脱却を目指す上では、必要な政策だったのかもしれませんね。しかし、市場への影響は慎重に見極める必要がありそうですね。今後の株価動向に注目です!

異次元緩和の終焉とETF売却決定

日銀の株売却、市場への影響は?売却ペースはどのくらい?

限定的。年間3300億円(簿価)ペースで売却。

日銀は異次元緩和として大量のETFを保有しており、その売却も決定しました。

このタカ派転換は市場にどのような影響を与えるのか、専門家の分析や今後の見通しについて解説します。

✅ 日銀の利上げ再開とETF売却という「2つのタカ派転換」への懸念があるが、野村證券は株安要因にはならないと見ている。

✅ 利上げによる金利上昇は景気回復の裏返しであり、株高にもつながる可能性が高い。ETF売却に関しても、売却ペースが限定的であり、市場への影響は小さいと予想している。

✅ 野村證券は、日銀のタカ派化への警戒をこなしながらも、年末にかけて日経平均株価が48,000円まで上昇する可能性があると予測している。

さらに読む ⇒野村證券|資産運用のご相談、株式・投資信託・債券をはじめ資産運用コンサルティングの証券会社出典/画像元: https://www.nomura.co.jp/wealthstyle/article/0443/日銀が日本株の最大株主となり、その保有額が37兆円に達したことは驚きです。

売却は市場の健全性を保つための一歩ですが、売却ペースが限定的であると聞くと、少し安心しました。

長期間にわたる金融緩和の結果、日銀は日本株の最大株主となり、その保有額は2024年5月末時点で約37兆円に達しました。

この巨額の保有は、企業統治への影響や市場の健全性への懸念を招き、日銀は保有するETFの売却を決定しました。

売却は、異次元金融緩和の遺産整理の一環であり、市場への影響を最小限に抑えるため、年間3300億円(簿価)程度のペースで進められる予定です。

売却益の国民への還元策も検討されましたが、実現には至りませんでした。

しかし、この決定は市場に大きなシグナル効果を与え、投資家心理を揺さぶる潜在的な要因となっています。

実際に、発表直後には日経平均株価が一時800円以上急落し、市場は警戒感を示しました。

野村證券は、日銀のETF売却は、市場への影響は限定的であると分析しています。

売却ペースも年間約6200億円(時価)と、日本株の買い越し主体である海外投資家や事業法人の買い越し規模を考慮すると、市場への影響は限定的であると見ています。

ほー、日銀が株売るって事は、ついに本気出したってことかな?売却ペースは緩やかだってことだけど、影響は少なそうだな。でも、今後の動向にはよーく目を光らせとかないと、思わぬ落とし穴があるかもね!

次のページを読む ⇒

日銀の金融政策転換に注目!ETF売却と利上げの波に乗れ! 新NISA活用案や株価への影響を徹底分析。年末48000円も視野に、今後の市場を読み解く!