マンション価格高騰はバブル再来? 最新動向とリスク分析バブル超えのマンション価格とは!?

マンション価格、バブル超え!年収10倍超えの住宅ローンも!でも金利低く返済楽チン?日本の不動産市場、バブル再来か?冷静に分析!

💡 首都圏マンション価格がバブル期を超えている

💡 低金利の影響で住宅取得は容易になっている

💡 全国的にマンション市場は活況だが、価格高騰やリスクも存在する

それでは、マンション価格の現状について詳しく見ていきましょう。

首都圏マンション価格の高騰とバブル期との比較

首都圏マンション価格はバブル超え?

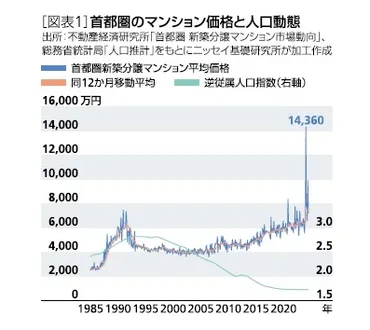

8893万円でバブル超え

では、まず首都圏のマンション価格の現状について詳しく説明していただきます。

✅ 首都圏の新築分譲マンション価格はバブル期の水準を超えており、平均価格は約8,893万円となっています。これは世帯年収の10.5倍に相当し、バブル期のピーク水準を上回っています。

✅ しかし、住宅ローンの金利が大きく低下したため、返済負担率はバブル期と比べて大幅に減少し、住宅購入のしやすさは変わっていないと考えられます。バブル期の返済負担率は47.7%だったのに対し、2021年には30.1%にまで低下しました。

✅ 金利低下は住宅ローン借入可能額を大幅に増加させています。金利が5%の場合、返済負担率30%での借入可能額は年収の約5倍ですが、金利が1%の場合には約9倍まで増加します。そのため、現在の低金利環境では、過去に比べてより高額な住宅の購入が可能になっています。

さらに読む ⇒ シンクタンクならニッセイ基礎研究所 出典/画像元: https://www.nli-research.co.jp/report/detail/id=76858?site=nliバブル期と比べて、金利が大きく下がっているので、住宅購入のしやすさは変わっていないということですね。

2023年1月から8月までの首都圏の新築分譲マンションの平均価格は8893万円で、バブル期の水準を超えています。

特に3月には高額な大型物件が供給された影響で、単月での価格変動も大きくなっています。

しかし、マンション価格と人口動態はあまり関係がなく、バブル期のように人口ボーナスが価格上昇を牽引しているわけではありません。

住宅価格の年収倍率は、バブル期のピークであった1990年の9.34倍を超え、2021年には10.53倍に達しています。

しかし、金利水準が大きく低下したことで、返済負担率はバブル期と比べて4割程度減少し、住宅取得は必ずしも困難になっていません。

なるほど、バブル期より金利が低いとはいえ、年収の10倍以上の価格って、庶民にはなかなか手が出ないなぁ。

金利低下による住宅取得の容易化

住宅ローンの金利と借入可能額の関係は?

金利が低いほど借入可能額は増える

続いて、金利低下による住宅取得の容易化について説明していただきます。

✅ フラット35利用者の世帯年収に対する所要資金の年収倍率が、住宅価格の上昇に伴い上昇している。

✅ 一方で、低金利の影響で、世帯月収に占める返済負担率の上昇は限定的となっている。

✅ 新築マンションでは、30代での購入者が増加しており、都市部では年収倍率が高くなっている。

さらに読む ⇒【SUUMO】不動産売買・住宅購入・賃貸情報ならリクルートの不動産ポータルサイト出典/画像元: https://suumo.jp/article/oyakudachi/oyaku/ms_shinchiku/ms_data/sumainews191002/金利が低いと、確かに借入可能な金額は増えますね。

でも、返済が長引くので、将来の金利上昇が不安です。

例えば、返済期間35年、返済負担率30%の場合、住宅ローン金利が5%であれば、借入可能な住宅価格の年収倍率はほぼ5倍となります。

一方、金利が1%であれば、借入可能額の年収倍率は9倍近くに跳ね上がります。

バブル期には住宅金融公庫の基準金利が5%前後で推移していたため、年収の5倍という目安は返済負担率30%とほぼイコールであり、適切な基準であったと考えられます。

しかし、現在では市場金利が大きく低下し、フラット35の最頻値金利は1~2%近傍で推移しています。

金利1%、返済負担率30%であれば、世帯年収1千万円の場合、8856万円まで借入可能となり、2023年1~8月の平均価格にも手が届く計算になります。

変動金利では、ネット系銀行の中には0.3%を割る水準で融資している銀行もあり、年収の10倍まで借り入れ可能という計算になる可能性もあります。

ただし、変動金利であること、個々物件ごとに融資可能額が異なることから、実際にそこまで借入可能かは別問題となります。

金利が低いのはいいけど、将来の金利上昇が怖いなぁ。変動金利だと、リスクが高いし。

全国マンション市場の動向

2022年のマンション市場はどうだった?

発売戸数減、価格上昇

では、全国のマンション市場の動向について説明していただきます。

公開日:2022/02/24

✅ 2021年の全国新築分譲マンション市場は、発売戸数が前年比29.5%増の7万7552戸と2年ぶりに7万戸台に乗りました。これは、コロナ禍からの回復と、低金利の影響による不動産投資需要の高まりが要因と考えられます。

✅ 事業主別では野村不動産が4014戸でトップとなり、2012年以来9年ぶり、2度目の全国首位となりました。これは、同社のマンションブランド力や販売戦略が奏功した結果と考えられます。

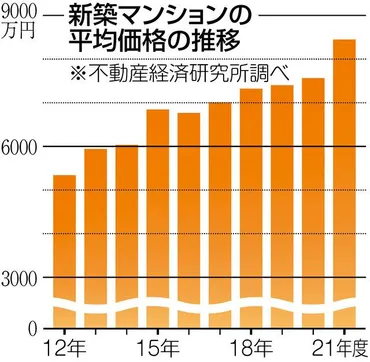

✅ 全国の平均価格は上昇し、戸当たり平均価格は5115万円、1㎡当り単価は78.4万円となりました。これは、原材料価格の上昇や、建設費の高騰が影響していると考えられます。2022年の発売戸数は全国で7.5万戸と、2021年に比べ3.3%減の見込みです。これは、金利上昇や、不動産投資需要の鈍化が影響していると考えられます。

さらに読む ⇒https://fk-online.jp/出典/画像元: https://fk-online.jp/archives/8762全国的にマンション市場は活況のようですが、価格の上昇は気になる点ですね。

2022年の全国新築分譲マンション市場は、発売戸数が前年比5.9%減の7万2967戸となり、2年ぶりの減少となりました。

首都圏、近畿圏、東海・中京圏がそれぞれ12.1%減、5.8%減、15.1%減と減少した一方で、北海道、東北、四国、九州などは増加しました。

平均価格は0.1%アップの5121万円で、2年連続の5000万円台となりました。

売主・事業主別発売戸数では、野村不動産が2年連続3度目の全国首位となりました。

2023年の発売見込みは全国で7.5万戸と、2022年に比べ2.8%増の見込みです。

三大都市圏はいずれも増加に転じる見込みです。

うちもそろそろマンション買い替えたいんだけど、今の価格じゃ手が出ないわ。

マンション価格高騰とバブル期の再来

マンション価格はバブル再来?

首都圏でバブル期超え

続いて、マンション価格高騰とバブル期の再来について説明していただきます。

✅ 東京23区の新築分譲マンション価格はバブル期を超え過去最高を記録し、8449万円に達しました。これは、人手不足による建設費上昇が主な原因です。

✅ 高価格にもかかわらず、住宅ローンの低金利や在宅時間の増加、共働き世帯の増加により、売れ行きは好調です。

✅ 供給側では、コスト高騰により駅に近いなど利便性の高い場所しか開発が進まず、選択肢が狭まっている状況です。供給戸数は増加していますが、ホテル業界などとの競争もあり、大幅な増加は見込めない状況です。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/181368バブル期を上回る価格になっているんですね。

将来の価格下落が心配です。

2021年には首都圏のマンション平均価格がバブル期の水準を超え、2023年3月~5月の東京23区の平均価格は1億円を超えました。

これは、2013年以降続くマンション価格の上昇傾向が、コロナ禍においても継続した結果です。

特に東京都23区では、2023年3月に2億円の平均価格を記録しましたが、これは港区の超高額物件の販売が大きく影響しています。

一方、近畿圏ではバブル期のピーク時の価格に近づいているものの、まだバブル期を超えていません。

近年のマンション価格の高騰は、バブル期の再来か、将来の暴落が懸念される状況ですが、長期的な視点から要因を分析し、冷静に判断する必要があるでしょう。

バブル期を超えたってことは、そろそろ調整局面に入るんじゃないかな?

日本の不動産市場の現状とリスク分析

日本の不動産市場は、なぜ他の国と比べてリスクが低いと言われるの?

金利上昇リスクが小さいから

最後に、日本の不動産市場の現状とリスク分析について説明していただきます。

公開日:2024/04/25

✅ 円安は、アメリカの金利上昇と日本の金融緩和策によって加速しており、建築費高騰、海外資本の流入、不動産価格上昇といった影響を与えています。

✅ 海外資本の流入は、日本の不動産が円安で魅力的になったため、特に新築物件で顕著ですが、全体的には減少傾向です。

✅ 今後の不動産市場は、金融緩和策の現状維持、海外資本の動きの不透明さ、不動産市場の三極化が進むことが予想されます。

さらに読む ⇒セミプロ向け不動産仲介出典/画像元: https://www.masters-c.jp/academy/tax/depreciation-of-the-yen-real-estate/円安や金利上昇の影響は、不動産市場にも大きく影響するとのことですね。

日本の不動産市場のリスクが相対的に低い理由を3点にまとめると、1. 2020年のコロナショック後、多くの国が金融緩和を実施したのに対し、日本では従来からの異例の金融緩和を継続したのみで、大幅な不動産価格の上昇は生じなかった。

2. 2022年から物価高騰が始まり、多くの国で金融引き締めが進められているが、日本では日本銀行が異例の金融緩和を維持しているため、金利上昇による不動産価格の下落リスクは小さい。

3. 日本のテレワーク率は相対的に低く、出社割合が高いため、オフィス需要と価格が支えられている。

これらの理由から、日本の不動産市場は欧米や中国と比べて、価格調整のリスクが小さいとされている。

また、近年円安が進んだことで、海外投資家にとって日本の不動産は割安感があり、投資が拡大している。

海外からの不動産投資の増加は、市場調整リスクを減じ、円高圧力につながる可能性もある。

日本経済の潜在力が高いとは言い切れない状況では、日本の不動産価格が大幅に上昇することは期待できない。

しかし、世界中で不動産価格調整リスクが高まっている中で、日本の相対的なリスクの低さは際立っている。

円安と金利上昇は、不動産市場にどんな影響を与えるんですか?

本日はマンション価格の現状について、詳しく解説していただきありがとうございました。

💡 首都圏マンション価格はバブル期を超え、高額な物件が供給されている。

💡 低金利の影響で住宅取得は容易になっている一方で、将来の金利上昇リスクも存在する。

💡 全国的にマンション市場は活況だが、価格高騰やリスクも存在し、今後の動向に注目が必要である。