新NISAで始める資産形成:初心者向け!賢い投資戦略と始め方とは?新NISAの始め方:基礎知識から賢い活用術まで

新NISA、どう始める? 家計再生コンサルタント横山光昭氏が、年間投資枠の賢い活用法を伝授! 焦らず、余剰資金の半分から始め、相場を見て判断。50代からのスタートも遅くない! つみたて・成長投資枠の使い分け、少額投資のススメなど、初心者でも安心の「ほったらかし投資」術を伝授。税制優遇も活用し、複利効果で着実に資産形成を目指そう!

初心者向け「ほったらかし投資」の始め方

初心者向け「ほったらかし投資」の第一歩は?

家計確認と、生活費7.5ヶ月分の貯金!

初心者でも始めやすい「ほったらかし投資」は、家計管理と組み合わせることで、さらに効果を発揮します。

まずは、家計の現状を把握しましょう。

公開日:2022/05/16

✅ 家計再生コンサルタントの横山光昭氏が、初心者でも1000円程度から始められる「ほったらかし投資」の方法を解説。まずは家計状況の把握と生活費7.5ヶ月分の貯金の確保を推奨。

✅ 投資額は月3000円から始め、投資が自分に向いているか確認。貯金が足りない場合は、貯金と並行して投資をスタート。証券口座開設はネット証券がおすすめ。

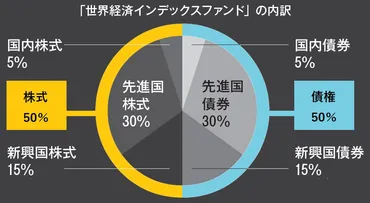

✅ 投資信託は、手数料が安く、世界中の株や債券に幅広く投資できる「世界経済インデックスファンド」か「eMAXIS Slim バランス(8資産均等型)」が初心者におすすめ。毎月自動的に積み立てられる設定を行う。

さらに読む ⇒「LEE(リー)」|集英社の雑誌「LEE」の公式ウェブメディア|おしゃれと暮らしを楽しむすべての女性へ出典/画像元: https://lee.hpplus.jp/column/1403492/家計状況の把握から始める、というのは、とても現実的で良いですね。

無理なく始められる方法なので、初心者の方にもおすすめです。

横山氏は、初心者でも1000円程度から始められる「ほったらかし投資」の方法を解説しています。

STEP1として、家計状況と貯金額を確認し、生活費の7.5ヶ月分を貯金し、万一に備えることが重要です。

夫婦で協力して取り組むことも、貯蓄と投資を成功させる秘訣です。

貯金が少ない場合は、貯金と投資を並行して行うことが推奨されています。

STEP2では、月3000円からの少額投資を勧め、自身の投資スタイルを見極めるようにアドバイスしています。

あたしは、最初から3000円じゃなくて、1000円から始めるわ!少しずつ慣れていくのが、長く続けるコツだと思うの。

口座開設から投資信託選びまで:具体的なステップ

ネット証券と投資信託、初心者にはどっちが良い?

ネット証券で投資信託!税制優遇も活用!

iDeCoとNISAを併用することで、さらに効率的な資産形成が可能です。

それぞれの制度のメリットを理解し、賢く活用しましょう。

公開日:2025/08/26

✅ iDeCoは老後資金作りに適した制度であり、掛金が全額所得控除になる節税メリットがある。長期・分散・低コストの商品を選ぶのが鉄則。

✅ SBI証券、楽天証券、マネックス証券のiDeCoおすすめファンドを比較し、SBIは幅広い選択肢、楽天は低コストの「楽天・プラス」シリーズ、マネックスはeMAXIS Slimシリーズが強み。

✅ iDeCoはNISAと併用することで効率的な資産形成が可能。口座開設前に、自分が買いたい商品があるか確認することが重要。

さらに読む ⇒Dr.ちゅり男のインデックス投資 出典/画像元: https://www.churio807.com/entry/ideco-sbi-rakuten-monex-2025iDeCoとNISAの併用は、節税効果も期待できるんですね。

SBI証券、楽天証券、マネックス証券など、各社の特徴を比較検討して、自分に合った証券会社を選びたいですね。

STEP3では、楽天証券、SBI証券、マネックス証券などのネット証券での口座開設を勧め、手続きの手軽さを説明しています。

STEP4では、手数料が安く、世界経済に幅広く投資できる「世界経済インデックスファンド」や「eMAXISSlimバランス(8資産均等型)」などの投資信託を推奨しています。

iDeCoなどの税制優遇制度も活用することで、さらにお得に投資を始められると説明しています。

なるほど、iDeCoも検討すべきですね。節税メリットは魅力的です。SBI証券、楽天証券、マネックス証券…比較検討してみます!

資産形成の羅針盤:横山光昭氏の家計管理術

横山光昭氏が提唱する、安定した家計管理と資産形成の秘訣とは?

支出を分類し、つみたて投資で老後資金を形成!

長期・分散・低コストを意識し、インデックスファンドでコツコツ積み立てるのが、資産形成の基本です。

焦らず、着実に資産を増やしましょう。

✅ 新NISAを始めるにあたっては、「長期・分散・低コスト」を意識し、インデックスファンドでのコツコツ積み立てを推奨。複利の恩恵を受け、誰でも資産形成が可能。

✅ 家計再生コンサルタントである横山光昭氏は、支出を「消・浪・投®」に分け、つみたて投資と組み合わせる家計管理を提唱。

✅ Finasee編集部は、40~50代の資産形成層をターゲットに、投資信託やNISAなどの金融商品、制度、金融業界に関する記事を発信。

さらに読む ⇒Finasee(フィナシー)出典/画像元: https://media.finasee.jp/articles/-/13511?page=3支出を「消・浪・投®」に分類する家計管理術は、とても分かりやすいですね。

新NISAはあくまで手段、という言葉も心に響きます。

横山光昭氏は、支出を「消・浪・投®」に分類する家計管理とつみたて投資を両輪とし、安定した家計運営と資産形成を提案しています。

リスクは元本保証がないことだけだとし、長期的な複利運用で老後資金を形成し、必要に応じて少しずつ引き出す計画です。

新NISAはあくまで手段であり、目的を見失わないようにというアドバイスもしています。

Finasee編集部は、資産形成層をターゲットに、多様化する資産形成ニーズに応える情報を発信しています。

あたしは、つみたて投資と家計管理をしっかりして、将来は北海道でカフェを開きたい!それが今の夢なの!

新NISAを始め、賢く資産形成するための情報が満載でしたね。

焦らず、自分に合った方法で資産形成を始めていきましょう。

💡 新NISAは、少額からでも始められる、長期的な資産形成に最適な制度です。

💡 つみたて投資枠と成長投資枠を理解し、自身の投資スタイルに合った戦略を立てましょう。

💡 「ほったらかし投資」で、無理なく資産形成をスタートできます。