倒産時の税金はどうなる?法人破産における税金の基礎知識と注意点とは?倒産、破産、そして税金。知っておくべき基本

企業倒産時の税金問題を徹底解説!破産時の税金の扱い、代表者の責任、還付手続き、そして再起への道筋を分かりやすく解説します。法人破産における税金の優先順位や例外事項、専門家への相談の重要性をまとめた、経営者必見の情報です。消費税還付や経理代行サービスについても触れ、倒産後の再出発をサポートします。

税金支払い義務が残る主な例外ケース

法人破産で税金はどうなる?例外のケースは?

代表者の納税保証や二次納税義務に注意!

法人破産した場合、基本的には税金の支払い義務は消滅しますが、いくつかの例外ケースがあります。

この章では、税金支払い義務が残る主な例外ケースについて解説していきます。

公開日:2024/04/08

✅ 法人破産した場合、滞納していた税金や社会保険料の支払い義務は消滅する。ただし、合名・合同会社の無限責任社員や、第二次納税義務を負う場合、納税保証書を提出している場合は、支払いの義務が残る。

✅ 法人破産の手続き中、債権者に受任通知を送った段階で滞納税金等の取り立てや催促はストップし、裁判所による破産手続き終結決定が確定した時点で支払い義務がなくなる。

✅ 滞納していた税金は、破産手続きにおいて優先的な地位が認められており、財団債権、優先的破産債権、劣後的破産債権の順に弁済される。

さらに読む ⇒ネクスパート法律事務所出典/画像元: https://nexpert-law.com/houjinhasan/column/bankruptcy-tax/納税義務が残るケースがあるんですね。

代表者の納税保証や、無限責任社員、二次納税義務など、しっかり理解しておく必要がありますね。

法人破産における税金の扱いは、基本的に債務消滅ですが、いくつかの例外が存在します。

代表者が納税保証をしている場合、個人として税金を支払う義務が残ります。

また、合同会社や合名会社の無限責任社員も、法人が税金を支払えない場合、納税義務を負うことになります。

法人の事業や財産を不当に譲渡した場合、譲受人が二次納税義務者となり、未払い分の税金を支払う義務が生じる場合もあります。

これらの例外を理解しておくことが重要です。

経営者個人の報酬に対する税金は、法人が破産しても支払う必要があります。

えー、払わなくてよくなると思ってたのに、場合によっては払わなきゃいけないんだ。なんか複雑ね!

破産手続きにおける税金の優先順位と注意点

破産時の税金はどうなる?免責は効く?

個人は免責対象外。法人は免責なし。

自己破産と会社の関係、そして破産手続きにおける税金の優先順位と注意点について解説します。

個人の自己破産と法人の倒産は別物ですが、密接な関係にあります。

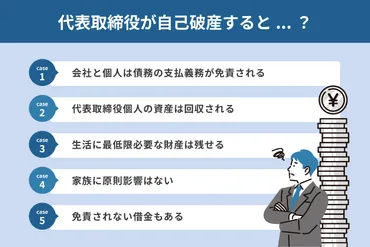

✅ 代表取締役が自己破産しても会社は必ずしも倒産するわけではなく、両者は別人格として扱われます。しかし、代表取締役が会社への貸付を行っていた場合など、会社の資金繰りが悪化し、結果的に倒産することもあります。

✅ 自己破産後も代表取締役として再任することは可能ですが、融資が受けにくくなるなどの影響は残ります。また、破産手続き中は就ける仕事や転居、旅行に制限があり、郵便物の転送なども行われます。

✅ 自己破産後、個人は債務の支払義務が免責され、生活に必要な財産は残せますが、個人の資産は回収されます。再起のためには、自己破産後に築いた財産を利用したり、国の融資制度を利用したりする方法があります。

さらに読む ⇒Biz Salvage出典/画像元: https://biz-salvage.jp/440税金は、破産手続きにおいても優先的に支払われるんですね。

代表者は、専門家と相談して、事前に状況を把握しておくことが重要ですね。

破産手続きにおいては、滞納税金等の債権も他の債権と同様に扱われますが、優先的に弁済される財団債権としての地位を有しています。

法人破産では免責手続きはありませんが、個人の場合は免責を受けても税金の支払い義務は免除されません。

会社の代表者は、破産前に税金や社会保険料の滞納状況、無申告の有無などを把握し、専門家と相談することが重要です。

自己破産しても、税金の支払いが免除されない場合があるってことか。これはしっかり覚えておかないとな。

倒産後の対応と専門家への相談

法人の破産、税金で困ったら?専門家へ相談すべき?

はい、税理士事務所への相談が有効です。

法人破産後の税金に関する問題は、税理士事務所への相談が有効です。

最後に、倒産後の対応と専門家への相談について解説します。

公開日:2025/04/28

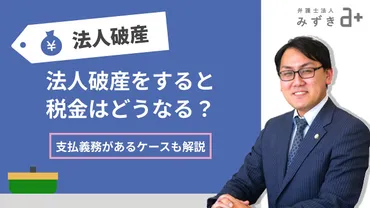

✅ 法人破産を行うと、原則として滞納した税金の支払いは免除されるが、代表者が納税保証をしていた場合や、合同会社・合名会社の無限責任社員である場合は、例外的に支払義務が生じる。

✅ 法人が破産し税金を支払えない場合、無限責任社員は個人として滞納した税金を納付する義務を負い、税務署による滞納処分が行われる可能性がある。

✅ 会社の事業や財産を無償または廉価で第三者に譲渡した場合、譲り受けた者が第二次納税義務者として未払い分の税金を支払う義務を負うことがある。

さらに読む ⇒弁護士法人みずき出典/画像元: https://www.mizukilaw.com/enterprise/corporate-bankrupcy/corporate-bankruptcy-tax/破産後の税金に関する相談は、専門家に頼るのが一番ですね。

相続税や消費税など、様々なケースに対応してくれるんですね。

法人が破産した場合の税金に関する問題を抱えた場合は、税理士事務所への相談が有効です。

特に、相続税、家族信託、記帳代行などの税務相談、破産に伴う消費税の更正と還付について相談を受け付けています。

会社が破産した後も、再起を図るケースは存在します。

経営が悪化した場合は、様々な選択肢を検討することが重要です。

倒産したあとも、再起を図ることはできるんだね。やっぱり専門家への相談は大切だわ。

今回は、倒産における税金の扱いについて、基本的な部分を解説しました。

倒産は、多くの人が経験することではありませんが、いざという時のために、知識として持っておくと役に立つと思います。

💡 法人が倒産した場合、滞納していた税金は原則として消滅しますが、一部例外があります。

💡 破産手続きにおいては、税金は優先的に弁済される債権として扱われます。

💡 倒産時には、税理士などの専門家への相談が非常に重要になります。