オリンパス巨額粉飾決算事件とは?(粉飾,会計,監査)巨額損失隠蔽から発覚、そして法的責任へ

1980年代末、オリンパスは巨額損失を隠蔽するため、巧妙な粉飾決算を実行。バブル崩壊、損失分離スキーム、M&Aを利用した資金還流…巧妙な手口が明らかに。社長解任、国内外の捜査を経て、巨額賠償命令が確定。会計監査法人の責任も問われ、日本の会計・監査制度に大きな爪痕を残した。企業ガバナンス、透明性を揺るがす衝撃の真相。

💡 バブル崩壊による巨額損失を隠蔽するため、粉飾決算が行われた。

💡 巧妙なスキームが用いられ、損失隠蔽工作が繰り広げられた。

💡 事件は、会計・監査制度に大きな影響を与え、法的責任が問われた。

本日はオリンパス事件について、会計不正、監査の視点から事件の詳細と、そこから得られる教訓を分かりやすく解説いたします。

バブル崩壊と巨額損失の始まり

オリンパス巨額損失、その影に何があった?

バブル崩壊、巨額損失隠蔽、不正会計。

オリンパス事件は、1980年代後半のバブル崩壊による巨額損失を隠蔽するために始まりました。

巨額の運用損失を隠すため、様々な不正会計スキームが用いられました。

公開日:2024/01/26

✅ オリンパス事件は、巨額の運用損失を隠蔽するために行われた粉飾決算であり、複数のスキームが用いられた。

✅ 事件は、元社長の解任と内部告発をきっかけに発覚し、国内外の捜査機関による調査・捜査を経て、関係者への提訴に至った。

✅ 事件は、会計・監査に関する規制に大きな影響を与え、2020年の最高裁判決まで10年近くにわたる社会的な影響をもたらした。

さらに読む ⇒ 公認会計士ナビ 会計士・監査法人専門WEBメディア出典/画像元: https://cpa-navi.com/archives/73272事件は、バブル崩壊と巨額損失という背景から始まり、巧妙な粉飾決算へと発展しました。

会計不正の規模と、その隠蔽工作の複雑さに驚きを隠せません。

1980年代後半、円高による業績悪化を受け、オリンパスは積極的な財テクに乗り出しましたが、バブル崩壊により巨額の運用損失を抱えることになりました。

この損失は、下山敏郎元社長の時代に始まった積極的な金融資産運用が原因でした。

そして、バブル崩壊による損失を隠蔽するため、オリンパスは巧妙なスキームを考案し実行に移します。

金融ビジネスに精通した中川昭夫氏が、オリンパスに接近し、デリバティブ取引などを指南したとされていますが、その後のバブル崩壊と中川氏の関与は、オリンパスにさらなる問題をもたらすことになります。

なるほど、バブル崩壊が全ての始まりだったんですね。それにしても、損失を隠蔽するためのあの手この手のスキームには、本当に驚かされますね!

巧妙な損失隠蔽スキームの展開

オリンパス粉飾の核心は?損失隠蔽の具体的な手段とは?

損失分離スキーム、ケイマン籍ファンド、M&Aによる資金還流。

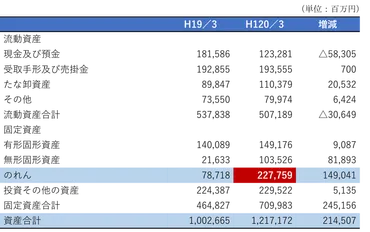

オリンパスは、損失を隠蔽するために、価値の低い会社を高額で買収する、といった巧妙なスキームを展開しました。

この行為は、会計上の「のれん」の計上と深く関わっています。

公開日:2016/11/05

✅ 記事は、オリンパスが過去の損失を隠蔽するために、価値の低い会社を高い価格で買収し、発生した「のれん」を償却することによって損失を帳消しにした不正会計について解説しています。

✅ 「のれん」は、買収によって生じる、目に見えない価値に対するプレミアムであり、会計上、減損リスクを伴うため、多額の「のれん」を計上している企業の決算書には注意が必要であると指摘しています。

✅ オリンパスの事例では、損失隠しのためにファンドを利用し、最終的に不正会計が発覚して決算訂正が行われ、M&Aにおける「のれん」の適正な評価の重要性が強調されています。

さらに読む ⇒ノマドジャーナル - 副業/複業時代の新しい働き方メディア - nomad-journal出典/画像元: https://nomad-journal.jp/archives/1524損失隠蔽のために、ファンドを利用したり、M&Aを悪用したりと、様々なスキームが用いられたことに驚きます。

会計の専門家でなければ、見抜くことは難しいでしょう。

1997年、時価評価主義の導入により損失が表面化するのを避けるため、オリンパスは「損失分離スキーム」を実行に移しました。

このスキームでは、含み損のある金融商品を連結対象外のファンドに移し、決算書から切り離しました。

具体的には、ケイマン籍の受け皿ファンドを利用し、様々なスキームを通じて資金が流れていくことになります。

その後、受け皿ファンドへの資金返済や、ファンドが保有する株式の不自然な高額買い取り、そしてM&A案件を利用した資金還流など、「損失解消スキーム」が展開され、「のれん」の計上を通じて粉飾が継続されることになりました。

ほんと、まるで映画みたいだよね。でも、こんなことが実際に起きてたって考えると、何か怖いよね。会社って、一体何を守ってるんだろうね。

次のページを読む ⇒

巨額粉飾決算事件!オリンパス社を揺るがした会計不正。役員の責任、監査法人の問題点、そして株主の戦い…事件の全貌と教訓を凝縮。