オリンパスの税務調査とグループ通算制度:約300億円申告漏れ?税務コンプライアンスへの警鐘?オリンパス、エビデント売却と税務問題

医療機器大手オリンパスが、子会社エビデントの税務処理を巡り、約300億円の申告漏れを指摘されました。グループ通算制度適用を巡る見解の相違が原因で、追徴税額は110億円。エビデント売却を前提とした設立が、税務当局との対立を生みました。税法解釈の難しさと、大企業における税務コンプライアンスの重要性を示す事例です。

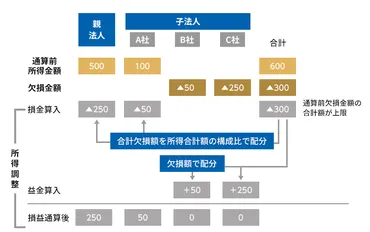

税務当局の見解とグループ通算制度

なぜ東京国税局はオリンパスのグループ通算を認めなかったの?

エビデント売却が前提で、長期継続性がないと判断。

オリンパスは、東京国税局から税務指摘を受け、グループ通算制度の適用を巡って見解の相違がありました。

結果的に、指摘に従い納税していますが、この件から学ぶことは多いはずです。

公開日:2025/09/08

✅ オリンパスが、子会社の税務申告を巡り、東京国税局から約300億円の申告漏れを指摘され、約110億円の追徴課税を受けた。

✅ オリンパスは、分社化した子会社エビデントの赤字をグループ通算制度で相殺したが、国税局は制度適用を認めなかった。

✅ オリンパスは、税務当局との見解の相違があったものの、指摘に従い納税し、今後も適正な申告・納税を行うとコメントした。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/articles/AST982P9FT98UTIL012M.htmlエビデントの売却が、グループ通算制度の適用を阻む要因になったというのは、興味深いですね。

長期的な事業継続性が見込めない場合、制度の適用は認められないということでしょうか。

しかし、東京国税局は、エビデントの売却という経緯から、このグループ通算制度の適用要件を満たしていないと判断しました。

税務当局は、エビデントが売却を前提に設立されたとみなし、長期的な事業継続性を欠くと判断したと考えられます。

オリンパスは、この見解との相違を認めています。

グループ通算制度って、よく分からないけど…売却前提だったからダメって、なんかずるい気がするわね。ちゃんと税金払わないと、私みたいに怒られるわよ!

オリンパスの対応と今後の展望

オリンパス、税務調査で何があった?再建への影響は?

税法解釈の相違で意見対立。速やかに納税済。

オリンパスの竹内会長は、ガバナンス強化や事業売却など、大胆な改革を主導しました。

今回の税務問題は、企業改革の一環とも言えるかもしれません。

公開日:2023/04/21

✅ オリンパスの竹内康雄会長は、社長就任以前から会社の改革の必要性を感じており、ガバナンス強化や事業売却、ジョブ型雇用の導入など、大胆な改革を主導した。

✅ 改革の背景には、自前主義や縦割り組織、社員のプロ意識の薄さといった課題があり、100年企業の土台を総入れ替えするほどの変革を目指した。

✅ 改革を推進する上で、経営者のコミットメントが重要であり、内視鏡事業のポテンシャルを活かしつつ、固定的な価値観を揺さぶることに重点を置いた。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/667569オリンパスの改革、素晴らしいですね。

ガバナンス強化や事業売却、大変だったでしょう。

今回の問題で、その努力が報われることを願います。

オリンパスは、経営再建の一環として正当な手続きを行ったと主張しています。

今回の問題は、大企業であっても、税法の解釈をめぐり、当局との間で意見が対立する可能性があることを示しています。

オリンパスは、指摘に従い速やかに納税を済ませ、今後は適正な申告・納税を行うとしています。

竹内会長、やるな!企業改革は、ミリオネアへの道には必須だ!今回の件を教訓に、更なる成長を期待しているぞ!

税務コンプライアンスへの警鐘

税務コンプライアンスで注意すべきは?グループ通算とエビデント?

グループ通算制度とエビデント、税法解釈に要注意。

グループ通算制度は、2022年4月から始まりました。

連結納税制度からの移行に伴い、企業グループごとの税務申告が重要になっています。

今回の件は、税務コンプライアンスへの警鐘となるでしょう。

✅ 2022年4月1日からグループ通算制度が開始され、連結納税制度からの移行に伴い、企業グループ内の法人税計算、申告、納税を各企業が個別に行うことになった。

✅ グループ通算制度は、損益通算による節税や研究開発税制の維持といった税務上のメリットがある一方、中小法人・中小企業の特例が受けられないケースがある。

✅ グループ通算制度は、完全支配関係にある内国法人を対象とし、任意で適用できる制度であり、連結納税制度と同様に、企業グループ内の赤字法人と黒字法人の所得金額を損益通算できる。

さらに読む ⇒奉行シリーズのOBC - 株式会社オービックビジネスコンサルタント出典/画像元: https://www.obc.co.jp/360/list/post218グループ通算制度の適用には、専門的な知識が必要不可欠ですね。

今回の件が、企業グループにとって、税務コンプライアンスを見直す良い機会となることを願います。

今回の件は、税法の専門的な解釈が企業経営に影響を与える可能性を示唆しており、今後の税務コンプライアンスにおける注意喚起となります。

「グループ通算制度」と「エビデント」という2つのキーワードが、今回の問題の鍵となっています。

ほー、グループ通算制度ってやつが今回のキモなのね。税金って、ほんと複雑だわ。勉強しないと、損するわ…

オリンパスの税務調査から、グループ通算制度の重要性と、税務コンプライアンスの重要性を学びました。

今後の企業経営に活かせる情報ですね。

💡 オリンパスが約300億円の申告漏れを指摘され、約110億円の追徴課税を受けた。

💡 子会社エビデントの売却が、グループ通算制度の適用を巡る問題の核心。

💡 税務コンプライアンスの重要性を再認識し、今後の企業経営に活かせる教訓。