NISAとiDeCoで始める資産形成:30代からの賢い選択とは?新NISAとiDeCo徹底解説:賢く資産を築くための戦略

30代よ、資産形成は今がチャンス! 新NISAを徹底解説。非課税でおトクな積み立てNISAと、節税もできるiDeCo。ライフイベントと資金計画に合わせて賢く使い分け、未来へつなげ!少額から始め、長期運用で着実に資産を増やそう。FPのアドバイスも参考に、理想の未来をデザイン!

30代のライフイベントとNISA:賢い資産形成の始め方

30代NISA、始めるならいつ?将来のお金、どう準備する?

収入UP!早めの少額スタートが、将来への鍵。

30代は収入が増える一方で、支出も多くなる時期です。

新NISAを始めるにあたって、ご自身のライフプランに合わせた賢い資産形成戦略を立てることが重要です。

30代がNISAを最大限に活用するためのポイントを解説していきます。

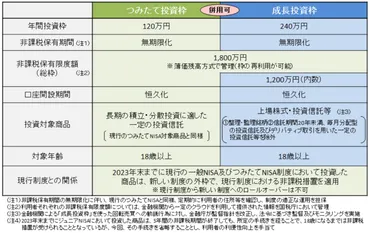

✅ 新NISAは30代にとって老後資金形成に有効であり、非課税枠の再利用が大きなメリットとなる。

✅ 新NISAのメリットとして、つみたて投資枠と成長投資枠の併用、非課税保有限度額1,800万円、売却による非課税枠の再利用が可能であることが挙げられる。

✅ 非課税枠の再利用では、売却した金額分の簿価が翌年に復活し、平均購入価格が計算の基準となる。30年間積立を続けることで、毎月の積立額を抑えながら資産形成が可能になる。

さらに読む ⇒MONEY PLUS – くらしの経済メディア出典/画像元: https://media.moneyforward.com/articles/865530代でNISAを始めることの重要性がよく分かりました。

収入が増える一方、支出も増える時期だからこそ、計画的な投資と無理のない範囲での資産形成が重要ですね。

30代におけるNISAの活用は、日本証券業協会の調査でも、口座開設数や継続利用率が高いことから、投資への関心の高さが現れています。

30代は、20代と比較して収入が増え、投資に回せる資金が増えること、結婚や子育てなどライフイベントを意識し、将来のお金について考える機会が増えることから、NISAが推奨されます。

30歳からNISAを始めると、60歳までに1748.2万円の資金を準備できるシミュレーション結果も示されており、早期に始めることの重要性が強調されています。

NISAでの投資金額は、投資の目的と目標金額から逆算して決めることが推奨されています。

長期的な視点での少額からのスタートは重要です。

ただし、30代は収入が増える一方、支出も増える時期でもあるため、無理のない範囲で投資を始めることが重要です。

うーん、あたしはもう50代だけど、30代のうちからこういうこと考えてれば、もっと楽だったろうなぁ。でも、今からでも遅くないよね!

iDeCoとNISAの使い分け:個々のライフプランに合わせた選択

資産形成、NISAとiDeCoどっち?30代に最適な選択は?

ライフイベント重視ならNISA、老後資金はiDeCo。

NISAとiDeCoは、どちらも資産形成に有効な制度ですが、それぞれ異なる特徴があります。

ご自身のライフプランや目的に合わせて、どちらの制度を選ぶか、または併用するかを検討しましょう。

それぞれの制度の詳細を見ていきましょう。

公開日:2024/06/19

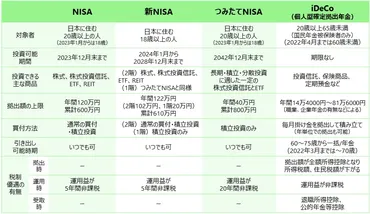

✅ 資産形成を目的としたNISAとiDeCoについて、法改正によりNISAは新NISAに、つみたてNISAは5年間延長、iDeCoは対象者や受け取り開始時期が拡大した。

✅ 新NISAは年間投資上限額122万円で、積立投資に適した商品と株式など全てを対象とする2階建て構造。ロールオーバーも可能。

✅ つみたてNISAは2042年12月末まで延長され、長期・積立・分散投資に適した商品に限定。iDeCoは税制優遇があり、掛金拠出、運用、受取時の3つのタイミングでメリットがある。

さらに読む ⇒auのiDeCo(イデコ)出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0064/NISAとiDeCoの使い分けについて、具体的な例を交えて解説されました。

ライフステージや価値観に合わせて制度を選ぶことが大切ですね。

iDeCoは60歳まで引き出せないことに注意が必要ですね。

資産形成には、複数の選択肢があります。

NISAは、運用益が非課税で、資金の流動性が高い点がメリットであり、ライフイベントが多い30代前半に適しています。

一方、iDeCoは老後資金の準備と節税効果を重視する人に向いており、掛金が全額所得控除になる点が大きなメリットです。

ただし、原則60歳まで引き出しができない点に注意が必要です。

アクティブ型投資信託は、ファンドマネージャーの運用能力によって特定の指数を上回るリターンを目指す投資信託です。

メリットは高リターンが期待できることなどですが、元本割れのリスクが高いこと、運用コストが高いことなどのデメリットもあります。

アクティブ型を選ぶ際は、運用方針、投資対象の将来性、運用実績などを目論見書で確認し、共感できるものを選ぶことが重要です。

30代のあいこさんの例を参考にすると、出産やマイホーム購入を控えるあいこさんは、iDeCoの活用を検討しつつも、60歳まで安定収入が得られるか、ライフイベントに備えた資金準備の見通しが立っているかを考慮する必要があります。

iDeCoは途中解約できないため、まずは柔軟性の高いつみたてNISAから始め、余裕ができた段階でiDeCoを検討するのが良いと提案されています。

つみたてNISAとiDeCoは、それぞれの目的に合わせて使い分けることが重要であり、長期的な視点で資産形成を進めることが推奨されています。

iDeCoは、節税効果が高いのは魅力的だな。ただ、60歳まで引き出せないってのは、ちょっとハードルが高いかもな。ライフイベントが多い30代には、慎重な検討が必要だな。

まとめ:長期的な資産形成のための戦略

30代が積立NISAを始めるメリットは?簡単資産形成!

手間なく資産形成、長期運用、少額投資が可能。

ここまで、NISAとiDeCoについて、それぞれメリット・デメリットを解説してきました。

最後に、長期的な資産形成のために、具体的な戦略をまとめます。

30代の各世帯別の戦略を見ていきましょう。

公開日:2023/09/08

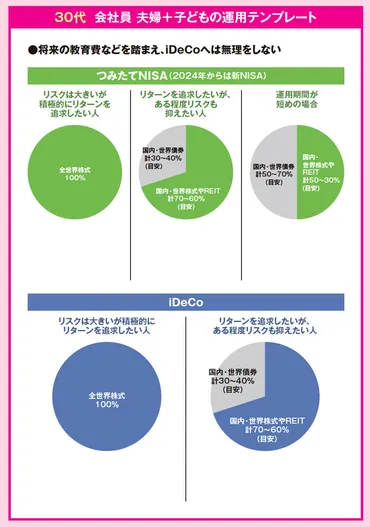

✅ 30代の会社員夫婦と子どものいる世帯は、子どもの成長や住宅購入などのライフイベントを見据え、教育資金は貯蓄と積立投資を組み合わせることが推奨されている。

✅ 30代の夫婦・自営業の世帯は、収入の安定性や将来の年金を考慮し、iDeCoやつみたてNISAを活用して老後資金作りを始めるのが良いとされている。

✅ 住宅購入資金のような短期的な資金は、リスクを抑えるためにバランス型ファンドを活用し、iDeCoと国民年金基金を併用して節税しながら積み立てることも検討する。

さらに読む ⇒Wealth Roadウェルスロード|資産運用の第一歩出典/画像元: https://wealthroad.jp/archives/832430代の各世帯別の戦略について、具体的なアドバイスが参考になりました。

つみたてNISAと成長投資枠の組み合わせなど、実践的な内容でした。

FPへの相談も検討したいですね。

政府は、定年退職後の年金不安を受け、つみたてNISAやiDeCoといった税制優遇制度による自助努力での資産形成を推奨しています。

つみたてNISAは、金融庁の基準を満たした投資信託やETFに年間40万円まで非課税で投資できる制度で、長期的な資産形成に適しています。

30代が積立NISAを始めるメリットは、一度設定すれば手間なく資産形成ができる点、長期運用で着実に資産を増やせる点、そして100円から始められる少額投資が可能でライフプランの変化に柔軟に対応できる点にあります。

30代におすすめの活用法としては、まずつみたて投資枠で世界分散投資型の投資信託を積み立て、余裕があれば成長投資枠も活用して投資の幅を広げることが挙げられます。

最終的に、NISAは資産形成の入り口として、iDeCoは老後資金準備と節税目的として、それぞれの個人のライフプランや目的に合わせて選択することが重要です。

FPへの相談も、より良い選択をするために有効です。

そうだな、NISAを入り口に、iDeCoで老後資金を確保する。30代のみんなは、ちゃんと勉強して、計画的に資産形成しなきゃダメだぞ!

今回の記事では、30代を中心に、資産形成におけるNISAとiDeCoの活用方法を解説しました。

それぞれの制度を理解し、ご自身のライフプランに合わせた戦略を立てることが重要です。

💡 つみたてNISAや新NISAは、少額から始められ、運用益が非課税になるため、資産形成の第一歩として有効です。

💡 iDeCoは、掛金が全額所得控除になるなど、税制上のメリットが大きく、老後資金を効率的に準備できます。

💡 30代はライフイベントが多く、お金に関する悩みも増えます。それぞれの状況に合わせた資産形成戦略を立てることが重要です。