日本経済の現状:GDP、鉱工業生産、景気動向指数はどうなる?回復基調にある日本経済の現状と今後の展望

日本経済はコロナからの回復を見せるも、物価高で個人消費は停滞。2023年はGDP過去最高も、後半はマイナス成長に。2024年、自動車工業の苦戦や輸出の伸び悩みも。しかし、第2四半期GDPは改善予測。景気動向指数は一進一退ながら、内閣府は「下げ止まり」と判断。今後の経済は、個人消費の回復と輸出拡大がカギとなる。AI活用や望遠鏡稼働など、明るいニュースも。

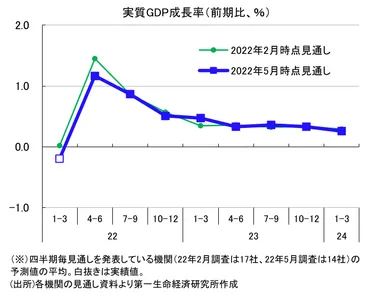

💡 2022年のGDP成長率は+2.2%の見込み。回復基調は維持。

💡 鉱工業生産は自動車生産の低迷により一進一退。輸出も課題。

💡 景気動向指数は一進一退。今後のGDP速報値に注目。

それでは、まず日本経済の現状を3つのポイントに絞ってご紹介します。

コロナからの回復と経済の現状

2023年の日本経済、成長の足かせは何だった?

物価上昇と個人消費の停滞。

2022年の日本経済はコロナ禍からの回復途上にありましたが、物価上昇の影響を受け、個人消費は力強さに欠けました。

GDP成長率は+2.2%と予測され、回復基調は維持されています。

✅ 2022年1-3月期の実質GDP成長率は2四半期ぶりのマイナス成長となり、個人消費の低迷と輸入の増加が主な要因。

✅ 2022年度のGDP成長率予想は+2.2%と下方修正されたものの、個人消費の持ち直しによる回復基調は維持。4-6月期はプラス成長が見込まれるが、物価上昇による個人消費への圧迫も懸念されている。

✅ 2022年度以降の景気回復は予想されるが、資源価格高騰や供給制約の長期化、急速な金融政策引き締めによる世界経済減速など、下振れリスクが大きい。

さらに読む ⇒第一生命経済研究所TOPページ出典/画像元: https://www.dlri.co.jp/report/macro/189016.html2022年は、回復の兆しが見えるものの、物価高が消費に影響を与えている印象です。

企業業績の改善が期待されますが、下振れリスクにも注意が必要ですね。

2023年、日本経済はコロナ禍からの正常化に伴い緩やかな回復基調にあり、GDPは過去最高水準を更新しました。

しかし、個人消費は物価上昇の影響を受け、力強さに欠ける状況にありました。

1-3月期は内需の増加によりプラス成長となりましたが、4-6月期は個人消費と設備投資の停滞により減速し、7-9月期にはマイナス成長に転じました。

名目GDPは過去最高を更新しましたが、実質GDPはコロナ禍前の水準を超えたものの、個人消費は物価上昇により実質で減少傾向にありました。

なるほど、物価上昇が足かせになっているのか。しかし、プラス成長が見込まれるのは良いですね。企業は、更なる成長のために投資を積極的に行うべきです。

鉱工業生産の変動と輸出の課題

鉱工業生産、7月以降は回復?GDPプラス成長の要因は?

回復傾向、個人消費・投資・公共投資増加が要因。

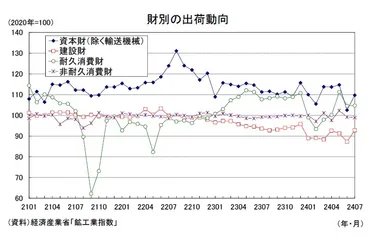

2024年上半期の鉱工業生産は、自動車工業の影響を受け、一進一退の状況でした。

輸出も伸び悩んでおり、今後の回復が期待されます。

自動車メーカーは部品調達に苦労していますね。

✅ 2024年7月の鉱工業生産指数は2か月ぶりに上昇したが、市場予想を下回る結果となった。電子部品・デバイスや生産用機械の増加が貢献したが、自動車の生産は依然として低い水準にある。

✅ 設備投資は持ち直し、消費財出荷指数も増加傾向にある。ただし、自動車生産は台風の影響で下振れリスクがあり、全体的な生産回復は緩やかになる可能性がある。

✅ 2024年7-9月期の生産は小幅な増産にとどまる見込みで、1-3月期の落ち込みからの回復は限定的となる可能性が高い。

さらに読む ⇒ シンクタンクならニッセイ基礎研究所 出典/画像元: https://www.nli-research.co.jp/report/detail/id=79514?site=nli自動車生産の低迷は気になりますね。

輸出も課題が多いようです。

ただ、7月以降は回復傾向にあるとのことなので、今後の動向を注視したいです。

2024年上半期の鉱工業生産指数は、自動車工業の問題の影響を受け、一進一退の状況が続きました。

6月には2ヶ月ぶりに低下し、全15業種がマイナスとなりました。

特に自動車工業と生産用機械工業の落ち込みが目立ちました。

しかし、7月以降は回復傾向にあり、7~9月期の前期比は増加が見込まれています。

4~6月期の実質GDPはプラス成長に転じると予測されており、個人消費、設備投資、公共投資の増加も期待されています。

一方、輸出は2022年以降伸び悩んでおり、その要因として車載向け半導体等の部品不足、海外経済の減速、半導体サイクルの悪化が挙げられます。

自動車メーカーは部品調達可能な車種へのシフトを進めていますが、その効果は2024年以降に見込まれます。

確かに、自動車生産が足を引っ張っとるね。輸出も伸び悩んどるみたいやし、半導体不足とか、海外経済の減速も影響しとるんやろね。でも、ワシは楽観的に見とるよ!

次のページを読む ⇒

2024年6月の景気動向指数は悪化も、下げ止まりの兆し。GDP改善や個人消費に期待! 先行きは一進一退ながらも、明るい材料も。