プラチナNISAって何?高齢者の資産運用を徹底解説! (プラチナNISA、資産運用、高齢者)2026年導入検討!プラチナNISAで変わる高齢者の資産運用

老後資金を賢く運用!65歳以上向けの「プラチナNISA」創設案が登場。毎月分配型投資信託を非課税で買える新制度は、年金だけでは不安な高齢者の生活をサポートできるか?メリット・デメリット、注意点、そして今後の課題を徹底解説。金融市場活性化の切り札となるか、詳細な制度設計から見逃せない!

💡 プラチナNISAは、65歳以上の高齢者を対象とした新たな少額投資非課税制度として検討されています。

💡 毎月分配型投資信託への投資を非課税対象とする点が特徴で、高齢者の生活費の安定を目的としています。

💡 資産運用立国2.0構想の一環として、高齢者の預貯金を投資に誘導し、国の経済活性化を目指しています。

本日はプラチナNISAについて深掘りしていきます。

資産運用立国を目指す日本において、この制度がどのような役割を担うのか、詳しく見ていきましょう。

資産運用立国への道:プラチナNISA創設の動き

プラチナNISAって何?高齢者の資産運用をどう変える?

65歳以上向け、毎月分配型投資信託を非課税で!

プラチナNISAは、2026年からの導入を目指し、65歳以上の高齢者を主な対象としています。

少子高齢化が進む日本において、高齢者の資産運用を活性化させ、預貯金から投資へのシフトを促すことが目的です。

✅ プラチナNISAは、2026年導入が検討されている65歳以上の高齢者を対象とした新たな少額投資非課税制度で、毎月分配型投資信託への投資を非課税にする可能性があります。

✅ 現行NISAが長期的な資産形成を目的とするのに対し、プラチナNISAは高齢者の生活費の安定を目的とし、毎月分配型投資信託の分配金を重視する高齢者のニーズに対応するように設計されています。

✅ プラチナNISAは、高齢者の預貯金を投資に誘導し、資産運用立国2.0構想の一環として、国の経済活性化を目指す政策の一環として位置づけられています。

さらに読む ⇒株式会社ファーストパートナーズ出典/画像元: https://f-p.jp/media/article/what-is-platinum-nisa/高齢者の資産運用を促進し、経済活性化を図るという国の意図が伝わってきますね。

毎月分配型投資信託を非課税にするという点が、これまでのNISAとは大きく異なる点だと感じています。

2026年度の税制改正に向け、65歳以上を対象とした「プラチナNISA」の創設が検討されており、岸田前首相が会長を務める資産運用立国議員連盟が提言しています。

これは、少子高齢化が進む日本において、高齢者の資産運用を活性化し、預貯金を投資にシフトさせることを目的としています。

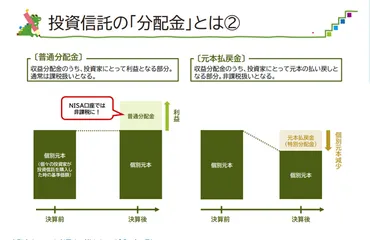

この制度は、現行のNISA制度とは異なり、毎月分配型の投資信託を非課税で購入できるようにする点が特徴です。

提言書は、岸田前政権の「資産運用立国実現プラン」をアップデートしたものであり、金融市場の活性化と国民の資産形成を後押しすることを目指しています。

なるほど、これは面白い試みですね!高齢者の資産運用を活発化させることで、経済全体を底上げしようという狙いでしょう。毎月分配型への投資を促すことで、老後の生活資金を安定させるという目的も理解できます。ミリオネアへの道が開けるかもしれませんね。

プラチナNISAの詳細と既存NISAとの比較

プラチナNISA、高齢者の資産運用を変える?

毎月分配型とスイッチング制度で資産取り崩しをサポート。

プラチナNISAは、65歳以上の高齢者を主な対象とし、毎月分配型投資信託をNISA枠で購入できるようにする制度です。

現行のNISAとの違いや、スイッチング制度の検討について詳しく見ていきましょう。

公開日:2025/05/24

✅ 65歳以上の人向けの新たなNISA制度「プラチナNISA」構想が浮上し、2026年度の税制改正での実現を目指している。

✅ プラチナNISAは、高齢者の現金資産を投資に回し、資産運用立国を推進する目的があり、毎月分配型の投資信託を対象に含める案が議論を呼んでいる。

✅ 毎月分配型の投資信託は、過去に元本を取り崩す「タコ足配当」が問題視されており、高齢者への販売に対して一部専門家から懸念の声が上がっている。

さらに読む ⇒暮らしとお金の悩みをすっきり解決出典/画像元: https://smart-moneylife.jp/news/platinum-nisa毎月分配型への投資を軸としている点が、既存のNISAとは異なるポイントですね。

高齢者の生活費を支えるという点では魅力的に映りますが、タコ足配当などのリスクも考慮する必要がありそうです。

プラチナNISAの主なポイントは、対象年齢が65歳以上に限定され、毎月分配型投資信託をNISA枠で購入可能にする点です。

また、既存のNISA口座からのスイッチング制度が検討されており、非課税枠を維持したまま、毎月分配型商品への乗り換えを可能にする仕組みも含まれます。

現行のNISA(つみたて投資枠と成長投資枠)は18歳以上が対象で、年間最大360万円、通算1800万円までの投資が非課税となります。

プラチナNISAは、高齢者の生活費ニーズに対応し、資産取り崩し期のニーズに応える設計となっています。

ただし、現行のNISA制度でも、年齢制限はなく、高齢者も利用可能です。

あら、プラチナNISAってそういう制度なのね!でも、毎月分配型投資信託って、ちょっと前まで『タコ足配当』とか言われて、あまり良いイメージなかったんだけど…詳しく教えてちょーだいね!

次のページを読む ⇒

プラチナNISA、メリットと課題を徹底解説!老後資金確保の可能性と、毎月分配型投資信託のリスク、制度設計の課題を分かりやすく解説します。