新NISA(ニーサ)は本当に大丈夫? 暴落に負けない資産形成の秘訣とは?新NISA時代の資産運用術:市場変動を乗り越えるための戦略

2024年8月の市場急落は、新NISA民を動揺させた。長期投資の視点とリスク許容度の理解が重要。暴落時こそ、積立継続と分散投資でチャンスを掴め!感情的な売却は禁物。新NISAの非課税メリットを最大限に活かし、長期的な資産形成を目指そう。

退職金運用とNISAの注意点

退職金運用、失敗しないコツは?リスク許容度と何が大事?

リスク許容度と金融商品のマッチング、長期視点!

退職金運用におけるNISAの活用方法と、その注意点について解説します。

退職金という大きな資金を、NISAの非課税メリットを活用し、効率的に運用するための具体的な手法を紹介。

失敗例から学ぶ、リスク回避のポイントも解説します。

✅ 退職金をNISAで運用するメリットとして、投資による利益が非課税になる点が挙げられます。これにより、老後資金を効率的に増やすことが期待できます。

✅ NISAには、年間投資枠や投資対象が異なる2つの枠(成長投資枠、つみたて投資枠)があり、リスク許容度に合わせて選択できます。成長投資枠は幅広い金融商品、つみたて投資枠は金融庁が厳選した投資信託が対象です。

✅ 退職金は老後資金として重要であり、NISAの非課税制度を活用することで、リスクを抑えながら資産運用を行うことができます。投資初心者の方でも利用しやすい制度です。

さらに読む ⇒ナレッジアート合同会社出典/画像元: https://knowledge-art.co.jp/invest/taishokukin_unyou_nisa/退職金運用は、老後の生活を左右する重要なテーマです。

非課税のメリットを最大限に活かすために、長期的な視点と、リスクを抑えるための分散投資、そして冷静な判断が重要ですね。

感情的な売買は避け、計画的に資産運用を進めることが大切です。

退職金運用における失敗の原因として、リスク許容度と金融商品のミスマッチ、そして情報格差が挙げられます。

金融機関は顧客のリスク許容度に応じた商品を勧める必要がありますが、必ずしも十分ではありません。

金融商品の複雑さや知識不足、プライドが、理解不足のまま契約してしまう原因となります。

退職金運用を始める前に、手持ち資金を生活費、緊急予備資金、当面使う予定のないお金、そして収益性資金の4つに分け、それぞれの金額を明確にすることが重要です。

NISA制度を活用するにあたり、暴落に遭遇した場合、感情的な売却や積立の中断は避けるべきです。

長期的な視点と冷静な判断が重要であり、積立投資の継続と投資対象の分散がリスクを抑える鍵となります。

退職金って、ホントに大事よね。でも、ついつい欲が出て、変なものに手を出してしまいそうになるのよね。手持ち資金を分けて管理するってのは、いいわね。NISAでコツコツ、地道にやっていくのが一番かしらね。

暴落時の対応と長期的な視点

NISAで株価暴落!どうする?売却は本当に良い選択?

長期視点で、売却は避け、積立継続を検討。

株価暴落などのリスクに直面した際の具体的な対応策と、長期的な視点の重要性について解説します。

過去のデータに基づき、暴落後の市場の回復パターンを分析。

売却を避けることの重要性と、長期的な視点を持つことの重要性を解説します。

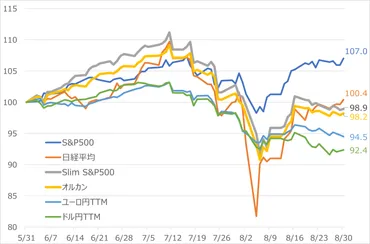

✅ 2024年8月の国内追加型株式投信への資金流入額は、海外株式ファンドの低迷により、前月比27%減となった。

✅ オルカンとSlim S&P500は円高の影響で3ヶ月でわずかに下落したが、NISAで買えるSBIセレクトのファンドでは国際REIT、インド株式などがプラスリターンを達成した。

✅ オルカンやSlim S&P500が伸び悩んだ2022年には、3ヶ月好成績ファンドは異なる値動きをしており、インド株式ファンドやアジア株式ファンドはオルカンやS&P500よりも好パフォーマンスを示した。

さらに読む ⇒SBI証券 投資情報メディア出典/画像元: https://go.sbisec.co.jp/media/report/fund_info_plus/fund_info_plus_240909.html株価の変動は、投資家にとって試練ですが、長期的な視点を持つことが重要ですね。

売却を安易にせず、長期的な目線で、市場の回復を待つ。

焦らず、冷静に対処すること。

これが、資産形成の鍵ですね。

NISA口座での資産運用は、株価暴落などのリスクを伴いますが、長期的な視点と適切な対応が重要です。

株価の変動は、経済や政治状況に影響され、過去の株価は暴落後も回復し成長している事実があります。

NISAの非課税メリットを最大限に活かすためには、株価下落時に安易に売却することは避けるべきです。

損失が出た状態で売却すると、非課税メリットを享受できなくなるだけでなく、損益通算や繰越控除も利用できません。

相場急落時の売却は安値での手放しにつながり、積立中断は安く購入できる機会を失います。

オルカン(eMAXIS Slim 全世界株式)の暴落を例に、円高進行や米国株の下落が要因であると分析されています。

個別銘柄だけでなく、投資対象全体の動向にも注意を払い、売却以外の選択肢を検討することが重要です。

暴落時こそ、買い増しのチャンス!でも、冷静な判断力がないと、なかなか難しいんだよな。長期的な視点と、リスク管理。これが、ミリオネアへの道だ!

新NISA制度の活用と長期的な資産形成

新NISA、どう使う?非課税メリットと投資戦略を解説!

生涯1800万円、積立と成長枠を使い、長期分散投資!

新NISA制度の具体的な活用方法と、長期的な資産形成における重要性について解説します。

新NISA制度の概要、メリット、そして、長期的な資産形成を成功させるための具体的な戦略を紹介します。

公開日:2022/12/17

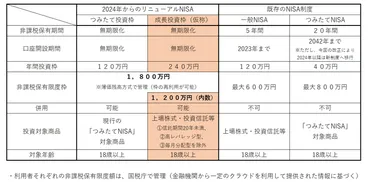

✅ 2024年から始まる新NISAは、従来の一般NISAとつみたてNISAを統合し、つみたて投資枠と成長投資枠の2つの区分を併用できるようになりました。

✅ 年間投資枠は最大360万円まで拡大し、非課税保有限度額は1800万円で、売却によって枠の再利用が可能になりました。

✅ 口座開設期間が無期限になり、非課税保有期間も無期限化されましたが、成長投資枠では、信託期間20年未満、高レバレッジ型、毎月分配型の商品は対象外となりました。

さらに読む ⇒たぱぞうの米国株投資出典/画像元: https://www.americakabu.com/entry/%E6%96%B0NISA%E3%81%A8%E3%81%AF新NISA制度は、資産形成の強力なツールですね。

長期的な視点と、自身の資産形成目標に沿った計画が重要です。

積立投資を継続し、分散投資を行うことで、リスクを抑えながら、資産を増やせる可能性がありますね。

新NISA制度は、生涯投資枠1800万円以内、つみたて投資枠(年120万円)、成長投資枠(年240万円)の2種類あり、非課税で投資できるメリットがあります。

つみたて投資枠は積立投資専用で、金融庁の基準を満たした投資信託・ETFに投資できます。

成長投資枠は積立・一括投資が可能で、上場株式など幅広い商品に対応しています。

暴落時でも、積立投資を継続することで、価格変動のリスクを抑えながら、株価回復時の利益を最大化する効果が期待できます。

国内外の株式や債券など、複数の資産に分散投資することで、特定のリスクに偏ることを防ぎ、リスクを軽減できます。

やみくもに分散するのではなく、分散投資の意味を理解して実践することが重要です。

長期的な視点で、自身の資産形成目標に沿って、計画的に投資を進めることが、成功への道筋となるでしょう。

新NISA、めっちゃ気になるわー。制度の内容をちゃんと理解して、自分に合った投資方法を見つけないとね。長期的な視点ってのが、ポイントだよね。焦らず、コツコツ、頑張るぞー!

新NISAを有効活用し、長期的な視点でコツコツと資産を育てることが、成功への道です。

焦らず、着実に、未来への資産形成を始めましょう。

💡 新NISA制度を活用し、長期的な資産形成を目指しましょう。

💡 市場変動に一喜一憂せず、長期的な視点を持ち、冷静な判断を。

💡 リスク許容度を理解し、分散投資でリスクを軽減しましょう。