新NISAで始める資産形成!制度概要から長期投資戦略まで徹底解説?新NISAの基本と賢い活用法

50代の上場企業勤務者が、新NISAを活用した老後資金形成に挑戦!FP横田氏のアドバイスで、世界株式投資や非課税投資枠の有効活用術を学ぶ。新NISAの制度変更点、資産配分、リスク管理の重要性を解説。2024年8月の株価暴落を例に、長期投資の考え方や損切りの判断基準を提示。賢い資産形成のためのポートフォリオ管理術を紹介。

資産配分と口座の使い分け

資産運用成功の鍵?口座使い分けと資産配分の秘訣とは?

非課税口座を長期リスク資産に。課税口座も活用。

NISAとiDeCoの使い分け、資産配分の重要性を解説します。

自身の状況に合った口座と投資方法を選択しましょう。

公開日:2024/06/19

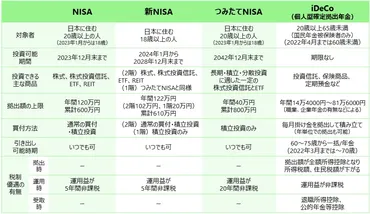

✅ NISAとiDeCoは資産形成と老後資金準備のための制度であり、法改正によりNISAは新NISAに、つみたてNISAは5年間延長、iDeCoも対象者と選択肢が拡大。

✅ 新NISAは非課税枠が2階建て構造で、1階は積立投資、2階は株式等も対象。ロールオーバーも可能。

✅ つみたてNISAは5年間延長され、長期・積立・分散に適した投資信託・ETFに投資可能。iDeCoは掛金拠出時、運用時、受取時に税制優遇あり。

さらに読む ⇒auのiDeCo(イデコ)出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0064/新NISA、iDeCo、課税口座の特性を理解し、使い分けることの重要性が述べられています。

長期的な資産形成には必須の知識ですね。

資産運用におけるアセット・アロケーション(資産配分)と、資産をどの口座に配置するかを検討するアセット・ロケーションの重要性が語られます。

新NISA、確定拠出年金(iDeCo、企業型)、一般の課税口座など、各口座の特性を理解し、使い分けることが重要です。

非課税口座(新NISA、確定拠出年金)は長期的なリスク資産(株式投資信託、ETF等)の配置に適しています。

まとまった金額を投資する場合は、新NISAの成長投資枠と課税口座を優先的に活用し、積立投資はつみたて投資枠や確定拠出年金で行うのが効果的です。

確定拠出年金は掛金が全額所得控除となるメリットがありますが、原則60歳まで引き出し不可であることや、口座手数料がかかる点に注意が必要です。

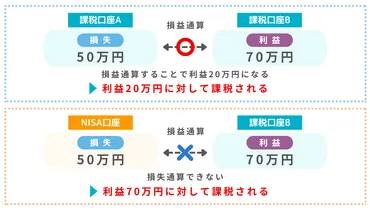

新NISAは運用益が非課税であり、流動性も高いですが、損失は損益通算できません。

えー、こんなに色々あると、どれを選べばいいか迷っちゃうわねぇ。でも、将来のためには頑張らないとね!

新NISAでの損切りと長期投資の重要性

日経平均暴落!新NISA民はどうした?損切りは必要?

多くの人が静観・買い増し。長期投資が基本。

新NISAにおける損切りと長期投資の重要性について解説。

長期的な視点がいかに重要か、具体例を交えて説明します。

✅ 新NISA開始後の株価下落を受けて、損切りを検討する人がいたが、実際には一部の人だけが損切りを行い、多くの人は売却をせず、一部は買い増しを行った。

✅ 長期的な視点での投資信託の積み立て投資では、基本的に損切りの必要はなく、むしろ価格が下がった時に買い増しすることで、平均購入価格を抑える「ドルコスト平均法」が有効である。

✅ この記事では、新NISAにおける損切りの必要性について、損切りの目安やメリット・デメリットを解説し、長期的な視点での投資の重要性を示唆している。

さらに読む ⇒七十七銀行出典/画像元: https://www.77bank.co.jp/financial-column/article65.html株価下落時の対応や、損切りの必要性について、具体的な事例を挙げて解説しています。

長期投資の重要性が改めて理解できますね。

2024年8月に日経平均株価が暴落した際に、新NISAの投資家が損切りを検討する状況が発生しましたが、多くの人が静観または買い増しを選択しました。

長期投資では、基本的には損切りは不要であり、S&P500やMSCI ACWIなどの指標に連動する投資信託は、過去の暴落を乗り越えて長期的に上昇しています。

ドルコスト平均法により価格下落時に多く口数を購入できることも、損切りが不利になる要因です。

損切りの検討が必要なケースとしては、個別株への投資や、投資判断の誤りによるものがあります。

損切りのメリットは損失の拡大を防ぐこと、デメリットは将来的な株価上昇の機会を逃すリスクがあることです。

長期的な視点での投資が推奨され、損切りは投資家の状況や投資スタイルによって判断する必要があることが強調されました。

長期投資、大事だよな!目先の損に惑わされず、どーんと構えて、将来を見据えた投資をすることが、成功の秘訣だ!

ポートフォリオ管理と資産形成の加速

資産形成成功の鍵、ポートフォリオ管理とは?

リスクを抑え、安定した資産形成を可能にする戦略。

ポートフォリオ管理と資産形成の加速について解説します。

新NISAを最大限に活用し、資産形成を加速させましょう。

公開日:2025/06/05

✅ 新NISAは、年間360万円までの非課税投資枠があり、無期限で運用益が非課税になる制度であり、既存ポートフォリオとの組み合わせが重要。

✅ 新NISAでは分散投資の強化、非課税枠の最大活用、リスク許容度の再評価を行い、インデックスファンドや高配当株、ETFなどの投資商品を選択し、既存ポートフォリオとのバランスを調整する。

✅ 新NISAの利用には長期的な投資計画が不可欠であり、目標設定、投資期間の設定、定期的な見直しを行い、既存ポートフォリオと統合し、資産運用の効率を高めることが重要。

さらに読む ⇒ K2 College出典/画像元: https://media.k2-assurance.com/archives/23110ポートフォリオ管理の重要性、分散投資の効果、資産管理ツールの活用方法など、実践的な情報が満載です。

資産形成の加速に役立ちます。

資産形成を成功させるためには、ポートフォリオ管理が重要です。

リスクとリターンはトレードオフの関係にあり、分散投資は異なる値動きをする資産を組み合わせることでリスクを低減する効果があります。

資産管理ツールを活用することで、ポートフォリオのリスク特性、地域、通貨、重複投資などを可視化し、定期的な見直しを促すことができます。

ポートフォリオ管理が資産形成を加速させる理由は、資産全体を整理し戦略的な運用を可能にすること、分散効果によりリスクを抑え安定したリターンを得られること、偏りや無駄を発見し改善に繋げられることにあります。

新NISAやiDeCoなど複数の制度や金融機関に分散した資産全体を俯瞰し、株式と債券の配分比率などの運用方針に基づいた資産運用を実現することが、安定的な資産形成を支える上で重要です。

ポートフォリオ管理って大事なのね。あたし、もっと勉強しなくっちゃ!

本日の記事では、新NISAに関する制度概要から、長期投資戦略、ポートフォリオ管理まで、幅広く解説しました。

今回の情報が、皆様の資産形成の一助になれば幸いです。

💡 新NISAは、年間360万円までの非課税投資枠があり、無期限で運用益が非課税となる制度です。

💡 長期・積立・分散投資を基本とし、自身の目的やリスク許容度に合わせて投資先を選択しましょう。

💡 ポートフォリオ管理を行い、資産全体を整理し戦略的な運用をすることが、安定的な資産形成に繋がります。