新NISA時代の投資術:毎月分配型ファンドは本当に危ない? 投資のプロが徹底解説 (疑問形)新NISAの落とし穴?毎月分配型ファンドのメリット・デメリットを徹底分析

新NISA開始から10ヶ月。オルカン人気の一方、意外なトレンドが!毎月分配型投資信託が根強い人気を誇る一方、新NISAを見据えた隔月分配型は伸び悩む現状。分配金への誤解や複利効果の欠如など、毎月分配型の落とし穴を解説。富裕層のニーズやリスク・費用を理解した上での投資判断が重要です。資産形成のヒントがここに。

毎月分配型ファンドのメリットとデメリット

毎月分配型ファンド、メリットとデメリットは?投資は避けるべき?

定期収入、資産取り崩し不要だが、資産減や基準価額低下も。

毎月分配型ファンドには、メリットとデメリットが存在します。

それぞれの特徴を理解し、ご自身の投資スタイルに合っているか判断する必要があります。

公開日:2024/01/12

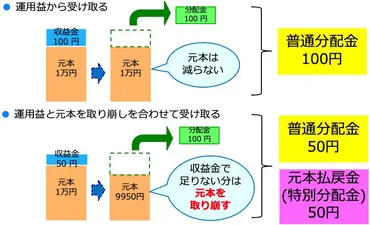

✅ 毎月分配型・隔月分配型の投資信託は、定期的な分配金を受け取れるメリットがある一方、元本を取り崩す可能性があり、複利効果を妨げる、税金がかかる、手数料が高いなどのデメリットがある。

✅ 分配金には運用益から支払われる普通分配金と、元本を払い戻す特別分配金(元本払戻金)があり、運用がうまくいかない場合は元本から分配金を支払うことになる。

✅ 新NISAでは毎月分配型は購入できず、隔月分配型も購入できるが、資産形成を目的とする場合は、税金や手数料を考慮し、分配金を受け取らずに再投資する方が有利である。

さらに読む ⇒東証マネ部!出典/画像元: https://money-bu-jpx.com/news/article048848/定期的な収入が得られるメリットがある一方、元本を取り崩すリスクや、税金、手数料の問題は無視できませんね。

資産形成においては、慎重な判断が必要です。

毎月分配型ファンドには、メリットとデメリットが存在します。

メリットとしては、定期的な収入が得られる点、資産を自分で取り崩す手間が省ける点などが挙げられます。

リタイア後の生活資金など、使う金額の目安が欲しい場合に有効であるとも言えるでしょう。

一方、デメリットとしては、運用成績が悪くても分配金が支払われる場合があること、分配金の原資は純資産であるため、分配後に基準価額が下がる点などが挙げられます。

また、分配金の金額や頻度は変更される可能性もあります。

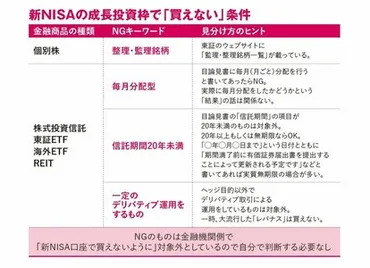

新NISAでは、毎月分配型の投資信託は購入できません。

資産形成を目指す人や、年金生活者は、これらのデメリットから、毎月分配型・隔月分配型への投資は避けるべきでしょう。

あたしだったら、毎月分配型は選ばないかなあ。だって、税金とか手数料で、結局損しちゃうんでしょ? それなら、もっと他の方法で増やしたいわ。

毎月分配型の需要を支える富裕層の存在

富裕層はなぜ毎月分配型を選ぶ?新NISAと関係ある?

課税口座での投資が必要なため。複利効果は重視せず。

新NISAでは、毎月分配型ファンドは購入できません。

その背景には、富裕層のニーズと金融庁の考え方があります。

公開日:2023/11/11

✅ 新NISAでは、個別株の整理・監理銘柄、毎月分配型投信/ETF、信託期間20年未満の投信、ヘッジ目的以外のデリバティブ運用をする金融商品は対象外となり、購入できません。

✅ この決定は、これまでのNISAで採用されていた基準を基にしており、つみたてNISAや2階建てNISAの基準を統合したものです。金融庁は「安定的な資産形成」に適さないと判断しています。

✅ 毎月分配型は元本を取り崩して分配している場合があり、ヘッジ目的以外のデリバティブ商品は値動きが大きいため、新NISAの「安定的な資産形成」という目的に合わないとされています。

さらに読む ⇒AERA dot. (アエラドット) | 時代の主役たちが結集。一捻りした独自記事を提供出典/画像元: https://dot.asahi.com/articles/-/203525?page=3富裕層が、新NISAの制約を補う形で、課税口座で毎月分配型ファンドを検討するというのは、納得できます。

資産状況によって、投資の選択肢も変わるんですね。

毎月分配型が根強い人気を保つ背景には、富裕層のニーズがあります。

新NISAの年間投資枠には限りがあるため、高額な金融資産を持つ富裕層にとっては、課税口座での投資も必要となります。

そのため、新NISA対象外の毎月分配型も投資対象として検討されるのです。

毎月分配型のデメリットである複利効果が得られない点は、富裕層の資産運用においては相対的に重要度が低い可能性があります。

富裕層は、やっぱりリスク許容度が高いんだな! 毎月分配型で安定収入を確保しながら、さらに資産を増やそうって魂胆か! いいね!

投資判断のための情報と注意点

投資信託選び、何が重要?リスクと費用、どうする?

リスクと費用を理解し、目論見書で確認!

投資信託を選ぶ際には、リスクと費用を理解し、ご自身の目的に合った商品を選ぶことが重要です。

円安、円高といった為替変動リスクも考慮しましょう。

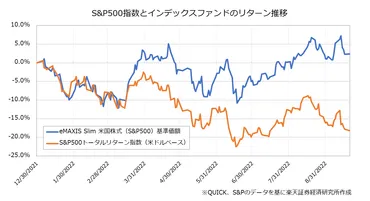

✅ 円安は、米ドル建て資産の円換算価値を上昇させる一方、輸入コストを増加させ、日常生活における物価上昇につながる。

✅ S&P500指数連動のインデックスファンドは、円安による為替差益によってリターンが押し上げられる傾向があるが、円高の場合はリターンが押し下げられるリスクがある。

✅ 為替変動の影響を抑えるには、為替ヘッジ機能付きの投資信託を選択肢とすることができ、長期的な資産形成においては、為替リスクとの付き合い方を理解しておくことが重要である。

さらに読む ⇒トウシル | 楽天証券の投資情報メディア出典/画像元: https://media.rakuten-sec.net/articles/-/38962投資対象のリスクや費用を理解し、長期的な視点で資産形成に取り組むことが大切ですね。

為替変動リスクについても、しっかり知識を身につけておきたいと思いました。

投資信託を選ぶ際には、リスクと費用を理解することが不可欠です。

商品ごとに異なるリスクや費用は、目論見書等で確認し、内容をしっかり理解する必要があります。

国内株式、公社債、外貨建て資産など、投資対象に応じたリスクも把握しておくべきでしょう。

通貨選択型投資信託の場合、為替変動リスクにも注意が必要です。

為替変動による収益は、選択した通貨の対円レートの上昇(円安)で為替差益、下落(円高)で為替差損が発生する可能性があります。

毎月分配型ファンドを選ぶ際には、これらのメリットとデメリットを理解し、慎重に検討することが重要です。

資産を取り崩したい場合は、自分で運用しながら取り崩したり、楽天証券の「定期売却サービス」のようなサービスを利用し、定率または定額で自動的に資産を売却して現金化する方が有効な選択肢となるでしょう。

投資判断に迷う場合は、カスタマーサービスセンターに問い合わせることも検討しましょう。

円安メリットとか言ってるけど、結局は為替リスクに左右されるってことだよね。長期で考えるなら、為替ヘッジとかも考えた方がいいってことだべさ。

毎月分配型ファンドについて、様々な角度から解説しました。

投資は自己責任ですが、正しい知識を身につけることが大切です。

今回の情報が、皆様の資産形成の一助となれば幸いです。

💡 新NISA時代における投資トレンドと、毎月分配型ファンドの現状を解説。

💡 毎月分配型ファンドのメリットとデメリット、そして注意点を解説。

💡 長期的な資産形成を考えるなら、ご自身の投資スタイルに合わせて商品を選ぶことが重要。