損害保険業界はどうなる?金融庁の改革と顧客本位の業務運営への道は?金融庁の監督指針改正と顧客保護

金融庁が損害保険業界にメス!顧客本位の業務運営を徹底するため、大規模代理店の指導強化、手数料・ポイント制度の見直し、過度な便宜供与の制限など、業界の構造改革を迫る。弁護士が解説する報告書の重要ポイントを凝縮!不正問題の背景にある営業成績至上主義を打ち破り、顧客が最適な保険を選べる環境へ。保険選びのヒントも満載。

💡 金融庁が損害保険業界の構造的課題を提示し、顧客本位の業務運営を求めている。

💡 大手保険代理店「マネードクター」への業務改善命令に見られる不適切行為への対策。

💡 金融庁の監督指針改正案の内容とその影響。顧客保護のための具体的な取り組み。

本日は損害保険業界の変革について、3つのポイントに分けて詳しく解説していきます。

損害保険業界の変革を促す報告書

損害保険業界に激震?金融庁報告書の重要ポイントは?

顧客本位、競争環境が鍵。市場全体に影響。

損害保険業界は今、大きな変革期を迎えています。

金融庁は、顧客本位の業務運営を徹底し、健全な競争環境を実現するための報告書を発表しました。

この報告書が、業界にどのような影響を与えるのか見ていきましょう。

公開日:2025/07/11

✅ 全管協れいわ損害保険株式会社は、「お客さま第一の業務運営に関する方針」を策定し、顧客本位の業務運営を推進することを発表しました。

✅ お客さまのニーズに応える商品・サービスの提供、顧客の声を事業活動に活かすこと、寄り添った事故対応、社員教育などを通して、顧客満足度の向上を目指します。

✅ 顧客の利益を不当に害さないための利益相反管理や、理解・納得を得られる説明など、顧客保護を徹底するための取り組みを強化します。

さらに読む ⇒トップページ - 全管協れいわ損害保険株式会社出典/画像元: https://www.zkreiwa-sonpo.co.jp/customer_first/顧客本位の業務運営を推進するという方針は素晴らしいですね。

顧客のニーズに応え、納得のいく説明をすることは、信頼関係を築く上で不可欠です。

顧客保護を徹底することで、業界全体のイメージアップにも繋がるでしょう。

株式会社Hokanグループの弁護士が解説するように、金融庁の「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)」は、損害保険業界の現状と課題を提示し、保険市場全体に影響を与える重要なものです。

報告書は、顧客本位の業務運営の徹底、健全な競争環境の実現、その他の論点、そして結論という構成で、保険代理店、保険募集人を含む全ての市場関係者にとって重要です。

報告書を読むにあたっては、その背景と目的を理解し、情報を得る目的を明確にすることが重要です。

なるほど、金融庁の報告書は業界にとって大きな転換点になりそうですね。顧客本位の業務運営は、長期的な視点で見れば、企業と顧客双方にとってメリットがある。目先の利益に囚われず、健全な競争環境を築くことが重要だ。

顧客本位の業務運営と不適切行為への対策

保険業界の課題、顧客本位を阻むものは?

不適切な商品推奨と保険金不正請求

次に、不適切行為への対策についてです。

大手保険代理店への業務改善命令は、業界のあり方を問うものでした。

インセンティブやノルマによって、顧客の利益を損なうような行為は、絶対に許されません。

具体的に何が問題だったのでしょうか?。

公開日:2025/05/18

✅ 金融庁は、大手保険代理店「マネードクター」に対し、顧客本位の原則を逸脱した保険募集を理由に業務改善命令を出しました。これは、インセンティブやノルマにより収益性の高い商品販売が優先され、FPによる中立的な助言が形骸化していたためです。

✅ 金融庁は、特定商品の過剰販売、ライフプランを装った販売誘導、研修制度の問題、経営陣のガバナンス不全などを指摘し、業界全体への警鐘を鳴らしました。これにより、顧客本位の業務運営の徹底、自主規制の強化、消費者の信頼回復を促しています。

✅ 今後は、乗合代理店業界全体でガバナンス体制の強化、顧客本位の提案プロセスの確立、業界団体の役割拡大などが予想されます。この問題は、中小代理店にも波及し、業界構造の見直しにつながる可能性があります。

さらに読む ⇒ K2 College出典/画像元: https://media.k2-assurance.com/archives/30991大手代理店への業務改善命令は、業界に大きな衝撃を与えましたね。

過剰な販売や不適切な説明は、顧客の信頼を大きく損なう行為です。

ガバナンス体制の強化や、顧客本位の提案プロセスの確立が急務ですね。

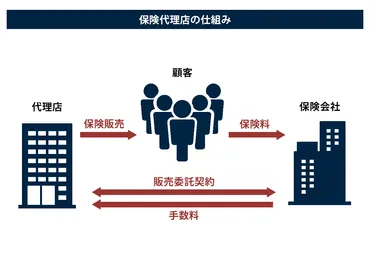

報告書の中で特に重要なのは「Ⅱ.顧客本位の業務運営の徹底」で、大規模代理店への指導の実効性確保、代理店手数料・ポイント制度の見直し、過度な便宜供与の制限などが焦点となっています。

金融庁は、大規模代理店への指導の実効性を高めるため、損害保険会社に対して体制整備の検証やモニタリング強化を求めています。

監督当局による対応も明確化されました。

また、代理店指導の補完策として、第三者評価の導入も検討されています。

この背景には、FPパートナーやネクステージに対する業務改善命令の発令があります。

FPパートナーは、保険会社からの便宜供与に基づいて不適切な商品推奨を行い、顧客への十分な説明を怠りました。

ネクステージは、保険金不正請求事案への対応を怠りました。

この問題は、業界の営業成績重視の構造的な問題と、顧客が最適な商品を選べない状況を生み出している点が問題視されています。

あらまぁ…ノルマとかインセンティブに目がくらんで、お客さんをないがしろにしちゃったってこと? うちは昔、保険のおばちゃんにすすめられるがまま、よくわかんない保険に入ってたことあったわ。ちゃんと説明してほしいよね。

次のページを読む ⇒

金融庁が損保業界の監督指針を改正。顧客保護と公正競争へ。代理店との関係見直し、不正防止、情報管理強化で業界健全化を目指す!