『普通の会社員が2億円!』資産形成のプロが語る、お金と人生設計の秘訣とは?2億円達成!会社員から学ぶお金の増やし方

2億円を築いた斗比主閲子氏の資産形成術! 収入UP、支出削減、投資へのシフト…地味だけど確実な「お金の方程式」とは? 20代で金融リテラシーを磨き、人生設計に基づいたExcel管理で未来を予測。保険の見直し、結婚を通じた資産形成、リーマンショックを乗り越えた投資哲学も公開。お金に振り回されない生き方、始めませんか?富裕層増加の鍵は金融リテラシー!

💡 収入UP・支出削減・投資の徹底が成功の鍵。2億円達成の具体的な方法を紹介します。

💡 保険の見直しや賢い支出管理術を解説。お金を賢く管理する方法を学びます。

💡 ゼロから始める投資戦略と、富裕層への道筋を提示。金融リテラシーを高めます。

今回は、資産形成に成功した斗比主閲子さんの著書を基に、お金との向き合い方、人生設計、そして未来への投資について掘り下げていきます。

資産形成への第一歩:お金の方程式と人生設計

2億円資産形成の鍵は何?地味だけど確実な「お金の方程式」とは?

収入増、支出減、貯蓄投資!長期人生設計と資金管理。

本書では、早期リタイアを目指し、結婚や二世帯住宅を選択し、Excelで人生設計を行う方法が紹介されています。

資産形成におけるお金の方程式と、長期的な視点での計画の重要性を解説します。

✅ 会社員として働きながら2億円の資産を築いた斗比主閲子さんが、早期リタイアを目指す上で結婚や二世帯住宅を選択し、Excelで人生設計を行った。

✅ 資産を増やすために、収入を増やし支出を抑え、投資額を増やすことを重視し、結婚相手との話し合いを通して実現可能なプランを立てた。

✅ 20年間、地道に投資を継続した結果、特別なことをせずとも2億円の資産を達成し、投資を続けることの重要性を再認識した。

さらに読む ⇒幻冬舎plus|自分サイズが見つかる進化系ライフマガジン出典/画像元: https://www.gentosha.jp/article/27124/?srsltid=AfmBOoqt0pe9DmQiBScbCR2jLitMEuFpWGR7j67Cld2SYJrx2i0gWlrO斗比主さんの実践的なアプローチは、非常に参考になりますね。

結婚や住居といったライフイベントと資産形成を両立させるための具体的なステップが示されており、多くの人が共感できる内容だと思います。

会社員として働きながら2億円の資産を築いた斗比主閲子氏は、資産形成の鍵は「収入を増やし、支出を減らし、貯蓄を投資に回す」という、地味ながらも確実な「お金の方程式」の実践にあると説いています。

彼女は、20代で「金融リテラシー」を身につけ、この方程式を忠実に実行しました。

特に重要なのは、自身の長期的な人生設計に基づいた「Excel人生設計」の作成です。

住宅費、教育費、生活費、老後費用、医療費といった五大支出を考慮し、3年、5年、10年、20年という長期スパンで家計のキャッシュフローを予測。

将来必要となる費用を把握し、それに応じた貯蓄や投資計画を立てることが可能になります。

本書では、お金は人生を豊かにするための手段であり、お金に振り回されないために人生設計と資金シミュレーションの重要性を説いています。

なるほど、人生設計をExcelで可視化するとは面白いな。俺も事業計画はExcelでガチガチに固める主義だから、共感できる部分が多い。長期的な視点を持てば、自ずと道は開けるってことだな!

節約術:保険の見直しと賢い支出管理

保険の見直しで支出を抑える?具体的にどうすればいい?

生命保険と医療保険の見直し、掛け捨て型保険を検討。

お金を節約するために、保険の見直しや賢い支出管理が重要です。

特に、掛け捨て型保険の活用法や、保険選びのポイントについて掘り下げていきます。

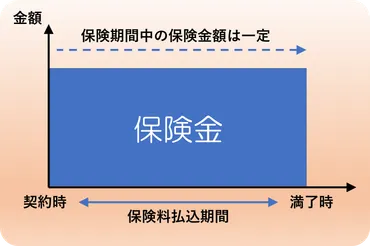

✅ 掛け捨て型の生命保険は、積み立て型に比べて保険料が割安であり、特に子育て世代など収入が安定しない場合に有効です。

✅ 掛け捨て型の生命保険には、定期保険と収入保障保険があり、更新時に保険料が上がる可能性があるため、保障が必要な期間を考慮して保険期間を設定することが重要です。

✅ 保障と貯蓄は別々に考えるべきであり、掛け捨て型は家族の生活を守るための保障を準備するのに適しています。

さらに読む ⇒ 資産防衛の教科書出典/画像元: https://hoken-kyokasho.com/seimeihoken-kakesute-2保険の見直しは、誰もが一度は考えることですよね。

高額な保険料を支払うのではなく、本当に必要な保障を見極めることが大切だということがよくわかります。

結婚相手との話し合いも重要だと思いました。

斗比主氏は、無駄な支出を抑えるために、特に保険の見直しを推奨しています。

日本人は保険に入りすぎだと指摘し、生命保険と医療保険の見直しが重要だと主張。

子供の養育費が必要な世帯、つまり子供が小さい世帯には生命保険の必要性は高いものの、独身や子供のいない夫婦には必ずしも必須ではないと考え、自身の経験から、子供の成長と資産の増加に伴い生命保険を解約しています。

保険の種類については、掛け捨て型を推奨し、積立型は手数料が高く投資効率が悪いとしています。

彼女は、十分な資産があれば、保険に頼る必要はないと結論付けています。

結婚によるダブルインカムと支出抑制を検討し、結婚相手と家の購入や子供の人数について事前に話し合い、合意を得ました。

掛け捨て保険ってのは、合理的だよねぇ。無駄なものは省いて、必要なものに集中する。それも、将来の計画を立てる上で大事なことだべさ。斗比主さんの考え方は、すごく現実的だね!

次のページを読む ⇒

元ブラック企業勤務の斗比主氏が、2億円の資産を築いた秘訣を公開! 投資経験ゼロから、金融リテラシーを武器に、資産形成と人生を豊かにする方法とは?