住宅ローン繰り上げ返済の賢い選択とは?メリット・デメリットとシミュレーションを徹底解説!住宅ローンの繰り上げ返済、あなたに最適な方法は?

住宅ローンの繰り上げ返済は、賢く利息を節約し、総支払額を減らす方法。期間短縮型と返済額軽減型、どちらを選ぶ?メリット・デメリットを徹底解説!借り換えや資産運用など、他の選択肢も比較検討し、最適な住宅ローン戦略を見つけよう。シミュレーションで効果を試算し、賢い返済計画を立てよう!

繰り上げ返済以外の選択肢

住宅ローンの見直し、借り換えと運用、どっちがお得?

金利差や資金状況で、借り換えや運用を検討。

繰り上げ返済以外にも、住宅ローンに関する様々な選択肢があります。

低金利のローンへの借り換えや、余裕資金の運用など、ご自身の状況に合わせて検討することが重要です。

様々な選択肢を見ていきましょう。

✅ 住宅ローンの繰り上げ返済には、期間短縮型と返済額軽減型があり、それぞれ利息軽減効果や家計への影響が異なるため、自身の目的に合わせて選択することが重要。

✅ 繰り上げ返済の目的を明確にすることで、最適な返済方法を選べる。定年までに完済したい場合は期間短縮型、家計を改善したい場合は返済額軽減型が有効。

✅ 繰り上げ返済は早い時期に行うほど総支払い額の軽減効果が大きくなる。保証料が戻ってくる場合もあるため、金融機関に確認することが望ましい。

さらに読む ⇒SBI新生銀行出典/画像元: https://www.sbishinseibank.co.jp/retail/housing/column/vol162.html繰り上げ返済以外の選択肢についても、詳しく説明されていましたね。

借り換えや積立投資など、色々な方法があることが分かりました。

自分に合った方法を探すことが大切ですね。

繰り上げ返済だけでなく、他の選択肢も検討することが重要です。

例えば、低金利のローンへの借り換えは、支払金利を削減する有効な手段です。

一般的に、ローン残高1000万円以上、返済期間10年以上、金利差1%以上あれば、借り換えのメリットが出やすいとされています。

また、繰り上げ返済による金利節約効果が小さい場合は、余裕資金を運用することも検討できます。

積立投資も月々の余裕資金を活用する方法として有効ですが、元本割れのリスクも考慮する必要があります。

60歳以上の場合はリバースモーゲージ型住宅ローンも検討できます。

ふむふむ、繰り上げ返済だけじゃなくて、借り換えとか、積立投資とか、いろいろあるんだねー! 選択肢が多いのは良いことだわ!

繰り上げ返済の手続きと注意点

岩手銀行の繰り上げ返済、アプリでできることは?

一部繰上返済が、来店不要・手数料無料で可能。

繰り上げ返済を行う際の手続きや注意点について解説します。

金融機関によって手続きが異なるため、事前に確認することが重要です。

手順や注意点を確認して、スムーズに繰り上げ返済を行いましょう。

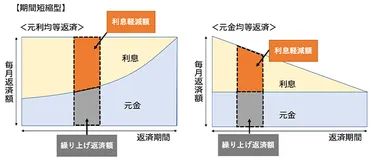

✅ 住宅ローンの繰り上げ返済には、返済期間を短縮する「返済期間短縮型」と、毎月返済額を減らす「返済額軽減型」の2種類があり、それぞれメリット・デメリットがある。

✅ 返済期間短縮型は利息軽減効果が大きいが、毎月返済額は変わらない。返済額軽減型は毎月返済額が減るが、返済期間は変わらない。

✅ 繰り上げ返済は早い時期に行うほど利息軽減効果が大きく、小まめに行う方が、まとめるよりも効果的である。

さらに読む ⇒【SUUMO】スーモカウンターで注文住宅・新築マンションの疑問を無料相談【公式】出典/画像元: https://www.suumocounter.jp/fp/article/loan/prepayment.html繰り上げ返済の手続きについて、具体的に解説されていましたね。

岩手銀行のアプリでの手続きなど、具体的な情報も含まれていて、とても参考になりました。

繰り上げ返済の手続きは、金融機関によって異なります。

岩手銀行(いわぎん)では、一部繰上返済は「いわぎんアプリ」を利用することで、来店不要・手数料無料で手続きできます。

返済期間を短縮でき、毎月の約定日に繰上返済が行われます。

インターネットバンキングでも手続き可能で、店頭での手続きも可能ですが、手数料が発生します。

繰上完済は、店頭での手続きが必要で、所定の手数料がかかります。

事前に住宅ローンのお取引店へ連絡が必要です。

繰り上げ返済を検討する際には、住宅ローン控除の適用、金利の低さによる効果の減少、緊急時の資金不足リスク、手数料発生の可能性などを考慮する必要があります。

手続きは金融機関によって違うんですね。これは、事前にしっかり確認しておく必要がありますね。手数料とかも、ちゃんとチェックしないと損しそうですもんね。よく勉強になりました。

繰り上げ返済シミュレーションと活用方法

繰り上げ返済、シミュレーションで何がわかる?

返済額、期間、総返済額を比較できる!

最後に、繰り上げ返済の効果をシミュレーションで確認してみましょう。

シミュレーションを活用することで、ご自身の状況に最適な返済計画を立てることができます。

シミュレーション結果を見ていきましょう。

公開日:2024/12/02

✅ 住宅ローンの繰り上げ返済は、利息軽減、返済期間短縮、返済額軽減の3つの効果がある。

✅ 繰り上げ返済には「返済期間を短縮する方法」と「返済額を軽減する方法」の2種類があり、どちらを選ぶかによって得られる効果が異なる。

✅ シミュレーションによると、100万円の繰り上げ返済で約1年7ヶ月の期間短縮と約140万円の利息軽減が見込める。

さらに読む ⇒アルファジャーナル出典/画像元: https://journal.anabuki-style.com/advance-mortgage-loan-and-repay繰り上げ返済のシミュレーションについて、詳しく説明されていましたね。

返済方法や借入期間など、様々な条件を入力して比較できるのは、とても便利だと思います。

住宅ローンの繰り上げ返済の効果を比較検討するために、シミュレーションを活用できます。

シミュレーションでは、返済方法(元利均等返済または元金均等返済)、借入金額、ボーナスでの元金返済、借入期間、金利、繰上返済予定年月、繰上返済予定金額、繰上返済方式(期間短縮型または返済額軽減型)などを入力します。

シミュレーション結果では、現在の条件、期間短縮型での繰上返済後、返済額軽減型での繰上返済後の3つのパターンで、毎月の返済額、ボーナス返済額、借入金返済総額、返済終了年月が表示されます。

繰り上げ返済シミュレーションを通じて、自身の状況に最適な返済計画を立てることが重要です。

シミュレーションで、どれくらいお得になるか、一目瞭然ってことだね! 返済方法を変えると、こんなに違うんだ!って、びっくり!

住宅ローンの繰り上げ返済について、様々な角度から解説してきました。

ご自身の状況に合わせて、最適な方法を選択し、賢く返済計画を立てましょう。

💡 繰り上げ返済には、将来の利息を減らし総支払額を減らす効果があります。

💡 繰り上げ返済には、返済期間を短縮する「期間短縮型」と、毎月の返済額を減らす「返済額軽減型」があります。

💡 繰り上げ返済を行う際は、メリット・デメリットを理解し、自身の状況に合わせて最適な方法を選択しましょう。