2025年度国債発行計画見直しで揺れる日本の債券市場:財務省と市場の思惑は?財務省の国債発行計画変更と市場への影響

2025年6月、日本の債券市場は激震!財務省の超長期国債発行減額決定で相場は揺れる。金利上昇と需要減退の中、2年債・TB増額で対応。専門家は、7月入札や英国債相場、参院選の結果を注視。ロールオーバーリスク、米財政悪化も懸念材料。市場は財務省の柔軟な対応と年限構成のバランスを期待。今後の国債市場の行方は?

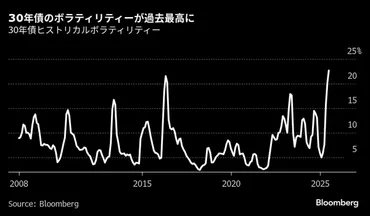

7月3日30年債入札への期待と懸念

30年国債入札、超長期債需要の試金石!市場への影響は?

発行減額と参院選警戒で、平準並みの買い予想。

7月3日に予定されている30年利付国債の入札は、財務省による超長期債の発行減額後、初の入札となります。

市場は、この入札の結果を注視しており、その行方が注目されています。

✅ 元ヤンキースのスター選手、カルロス・テシェイラ氏が米下院選への出馬を表明しました。

✅ 具体的な選挙区や政党などの詳細は記事では触れられていません。

✅ テシェイラ氏の政治への関心や今後の動向が注目されます。

さらに読む ⇒TBS NEWS DIG出典/画像元: https://newsdig.tbs.co.jp/articles/withbloomberg/19577727月3日の30年利付国債入札は、超長期債の需要を測る重要なイベントとなります。

発行減額後の市場の反応を見る上で、非常に重要な意味を持つでしょう。

結果によっては、更なる市場の変動も考えられますね。

7月3日に予定されている30年利付国債の入札は、超長期債への需要を測る重要な試金石となります。

今回は財務省による超長期債の発行減額後初の入札であり、その結果が市場の動向を左右します。

専門家の間では、入札で大きな波乱はないとしながらも、発行減額による金利先安観は生じておらず、参院選への警戒感から平準ペース以上の買いは期待できないとの見方が示されています。

また、国政選挙の結果が超長期金利の行方を左右する可能性も指摘されています。

英国債相場の混乱も影響を与える可能性があり、その結果によって今後の超長期債市場の動向が大きく左右されるとみられています。

まあ、選挙の結果とかも関係あるんでしょ? ほんま、難しいわね。

市場関係者の評価と期待

財務省発表、市場はどう動く?専門家の見解は?

超長期債の需給改善への期待や、買いを誘う動き。

28日の円債市場では、超長期金利の上昇が一服し、30年金利が大きく低下する場面がありました。

市場関係者は、財務省の対応を評価し、今後の市場動向に期待を寄せています。

公開日:2025/08/28

✅ 28日の円債市場では、超長期金利の上昇が一服し、30年金利が大きく低下する場面があった。

✅ 財務省が国債市場特別参加者会合(PD懇)を前に、超長期債の発行減額や、発行減額分を短期債に振り替えるなどの提案を検討していると一部で報じられた。

✅ 市場関係者からは、財務省が円金利の上昇を抑制しようとしているとの見方が出ており、超長期債の発行減額によって、バイバック(買入消却)がやりやすくなるとの期待も高まっている。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/901614?display=b財務省による超長期債減額への対応は、市場関係者から好意的に受け止められています。

市場の安定化に向けた動きとして評価する声が多く、今後の政策運営への期待も高まっています。

財務省の発表は、市場参加者の間で様々な意見を呼びました。

今回の変更案への肯定的な意見が多く、今後の市場動向への注視、柔軟な対応、買入消却の仕組みの柔軟化などを求める声がありました。

三菱UFJモルガン・スタンレー証券のストラテジストは、財務省が超長期債の需給悪化を放置しない姿勢を示していると評価しています。

三井住友トラスト・アセットマネジメントのシニアストラテジストは、超長期の流動性供給入札の発行減額は短期的な支援材料になると見ています。

ニッセイ基礎研究所の金融調査室長は、財務省の動きが市場参加者の買いを誘い、30年金利が一定水準を下回れば上昇圧力に歯止めがかかると予想しています。

ふむ、財務省の対応が市場の安定に繋がりそうですね。流動性供給入札の発行減額も、短期的な支援材料となりそうですし、今後の市場の動きが楽しみですね!

今後の展望と注意点

国債市場の不安定化、その原因と対策は?

ロールオーバーリスク、米国の財政悪化、日銀の対応に注目。

今後の国債市場は、いくつかのリスク要因に注意が必要です。

超長期債の発行減額は、将来の金利上昇局面での借り換えコスト増大につながる「ロールオーバーリスク」を高める可能性があります。

✅ 2016年12月1日の財務省による10年物国債入札で、落札利回りが10カ月ぶりにプラスに転じ、マイナス金利政策下での異常事態から脱しました。

✅ 国債市場は、財務省が入札を行う発行市場と、発行済みの国債を売買する流通市場に分かれ、落札利回りは発行市場、流通利回りは流通市場の指標です。

✅ 発行市場では財務省が条件を提示し、金融機関が入札を行い落札利回りが決定されます。マイナス金利下では、金融機関が損をする状況で国債が取引されていました。

さらに読む ⇒資産価値のある家を買う。マイホーム購入はミトミ出典/画像元: https://mitomi-estate.com/government-bonds-system_issue_secondary-market/今後の国債市場は、様々なリスク要因に注意が必要です。

特に、ロールオーバーリスク、米国経済の動向、そして日銀の政策変更などが、重要なポイントとなります。

市場の動向を注視し、柔軟な対応が求められます。

今後の国債市場は、いくつかのリスク要因に注意が必要です。

超長期債の発行減額は、将来の金利上昇局面での借り換えコスト増大につながる「ロールオーバーリスク」を高める可能性があります。

また、米国の財政悪化やドル安政策に対する懸念が、日本の国債市場にも影響を与える可能性があります。

日銀は、2026年度から長期国債買い入れの減額幅を縮小する方針を示していますが、この動きが足元の国債需給にどう影響するのかにも注目が必要です。

財務省は、市場との対話を通じて計画を策定・運営し、国債市場の安定と機能回復に繋がることを期待しています。

今後は、柔軟な対応と年限構成の適切なバランスが求められます。

なるほどねー。色んなリスクがあるけど、最終的には、しっかりとした情報収集と、的確な判断が大事ってことだよね。

今回の記事では、財務省の国債発行計画変更と、市場への影響について見てきました。

今後の市場の動向を注視し、柔軟に対応していくことが重要ですね。

💡 財務省は、超長期国債の発行を減額し、短期国債を増額する方針を示した。

💡 7月3日の30年利付国債入札が市場の行方を占う試金石となる。

💡 今後の国債市場は、様々なリスク要因に注意が必要。