楽天銀行の躍進とFinTech革命!楽天経済圏を徹底解剖?楽天銀行、FinTech、デジタルバンク、楽天経済圏を紐解く

ソフトウェアが銀行業界を席巻!フィンテック革命の最前線。デジタルバンク、ネオバンクが金融の未来を切り開く。楽天銀行は、1600万口座突破!楽天グループとの連携で、ネット完結の利便性とポイント還元を実現。金融再編で更なる進化を目指す楽天、勝利の方程式は?革新的なサービスと顧客体験で、伝統的な銀行との差別化を図れ!

💡 楽天銀行が上場後も成長を続け、口座数1600万を突破している。

💡 デジタルバンク、ネオバンクの比較を通して、FinTechの進化を探る。

💡 楽天グループのフィンテック戦略と、楽天銀行の今後の展望について解説する。

本日は、デジタルバンク、ネオバンクの比較から楽天銀行の戦略、今後の展望まで、楽天銀行を中心としたFinTechの世界を深掘りしていきます。

ソフトウェアが変革する銀行業界

フィンテック台頭の鍵は?ソフトウェア導入?デジタルバンク?

ソフトウェア購入ではなく開発。デジタルバンク台頭。

ソフトウェアが銀行業界を変革し、デジタルバンクが台頭しています。

今回は、その背景と現状、そして日本における課題について見ていきましょう。

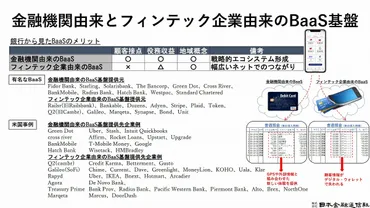

✅ デジタルバンクは、米国ではBaaS(Banking as a Service)が収益の柱となっており、フィンテック企業由来のBaaS事業者が多く、Uberなどを顧客に抱えている。

✅ 東南アジアでもデジタルバンク化が進んでおり、各国政府がデジタルバンク向けの免許を発行し、成長を後押ししている。

✅ 日本はデジタルバンク領域で遅れを取っており、メガバンクやイオンが東南アジアへの出資や進出を強化している。

さらに読む ⇒ビジネス+IT出典/画像元: https://www.sbbit.jp/article/fj/100320デジタルバンクの台頭は、従来の銀行に対する大きな変化を意味しますね。

顧客体験を重視し、ソフトウェア開発に注力する企業が台頭する可能性もあるなんて、興味深いです。

マルク・アンドリーセン氏の予言通り、ソフトウェアは銀行業界を席巻し、変革を加速させています。

従来の銀行はソフトウェアを導入していますが、多くは購入に留まっており、これがフィンテックの台頭を後押ししています。

デジタルバンクは、モバイルアプリからオンライン銀行まで幅広い形態があり、将来的には、ソフトウェア開発や顧客体験に注力する企業が、銀行免許を持つ企業と提携する可能性があります。

シンガポールでは、デジタルフルバンク(DFB)やデジタルホールセールバンク(DWB)ライセンスが発行されており、デジタルバンクが注目を集めています。

なるほど、ソフトウェアが銀行業界を変革か。まさに、ミリオネアを目指す私にとっては、見逃せない情報だ!フィンテック関連の投資も検討せねばな。

デジタルバンクとネオバンクの比較

デジタルバンクとネオバンク、どこが違う?

資本と顧客体験への注力方法が異なる。

デジタルバンクとネオバンクの違いを比較し、それぞれの特徴と、FinTechの進化における役割を見ていきます。

デジタルバンクとネオバンク、どっちがすごいんだべ?。

✅ 「デジタルバンク」は、リーマンショック後の金融業界への不信感と、既存銀行の寡占状態への挑戦、モバイル技術の進化を背景に生まれた言葉である。

✅ イギリスでは、既存銀行に挑戦する「チャレンジャーバンク」が登場し、アメリカでは、銀行口座を持てない層へのサービス提供を目的とした「ネオバンク」が現れた。

✅ FinTechは金融サービスを提供する技術を指し、銀行免許の有無が銀行との主な違いであり、モバイル技術の普及がデジタルバンクの発展を後押しした。

さらに読む ⇒Octo Knot(オクトノット)|金融の未来をつくるメディア出典/画像元: https://8knot.nttdata.com/trend/4232776デジタルバンクとネオバンク、両方とも革新的なサービスを提供しているんですね。

デジタルバンクはインフラ投資が大変そうですが、ネオバンクは、顧客体験が重要になってくるんですね!。

デジタルバンクは従来の銀行の競合となり得ますが、ネオバンクの革新性も重要です。

デジタルバンクは、多額の資本と金融インフラ構築への投資が必要となり、独自の金融商品開発とバランスシートに焦点を当てます。

一方、ネオバンクは銀行免許を持たず、提携や他のライセンスを利用することで投資を抑え、ソフトウェアと顧客体験に注力できます。

ネオバンクは、ソフトウェアと顧客体験に重点を置き、プロダクトやサービス、ビジネスモデルにおいて、デジタルバンクとは異なるアプローチを取ります。

デジタルバンクとネオバンクの違いについて、わかりやすく解説してくれてありがたいわ。ネオバンクは、従来の銀行とは違うアプローチで、今後が楽しみね。

次のページを読む ⇒

楽天銀行、1600万口座突破!楽天グループ連携で利便性向上。FinTechの先駆けを目指し、金融再編で顧客サービスと財務改善を両立。お得な特典満載のネット銀行。