日本経済の現状と将来予測?景気、金利、円安、そして私たちへの影響インフレ、金利、円安…知っておきたい経済のキホン

都心マンション高騰、インフレ加速、そして円安…日本経済の現在地を徹底分析!日銀の金融政策、人手不足による賃金上昇、政府債務の問題点など、複雑に絡み合う経済状況を読み解きます。実質賃金プラス転換の行方、GDP成長率への影響、そして政治が抱える課題とは?未来を読み解くための羅針盤となる一冊。

円安の影響と将来の展望

円安は日本経済にどんな影響を与える? 輸出と輸入はどうなる?

輸出増、輸入物価上昇が主な影響。実質賃金も阻害。

円安は、輸出企業にはプラスの影響を与える一方で、輸入物価の上昇を通じて、私たちにマイナスの影響を与える可能性があります。

その詳細を見ていきましょう。

公開日:2024/12/25

✅ 「実質賃金の上昇」が政治の場で重要な政策目標として掲げられるようになり、多くの政党が公約に掲げている。

✅ 実質賃金の上昇を達成するには、抽象的な概念で議論するのではなく、労働生産性、労働分配率、交易条件を要因分解し、問題点を特定する必要がある。

✅ 日本の実質賃金は交易条件が足かせとなっており、海外への所得流出が拡大している。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/845350円安がもたらす影響は多岐に渡り、複雑ですね。

輸出と輸入、実質賃金への影響、それぞれの側面から、しっかりと理解する必要がありますね。

円安が日本経済に与える影響は多岐にわたります。

2022年6月時点のデータでは、円安は輸出産業にプラスの影響をもたらす一方、輸入物価の上昇を通じてマイナスの影響を及ぼす可能性があると分析されています。

輸出では、円安が円建て輸出価格の上昇を通じて輸出産業の利益増加に貢献する一方、輸入物価の上昇は実質所得を減らし、家計の負担増や輸入数量の減少につながります。

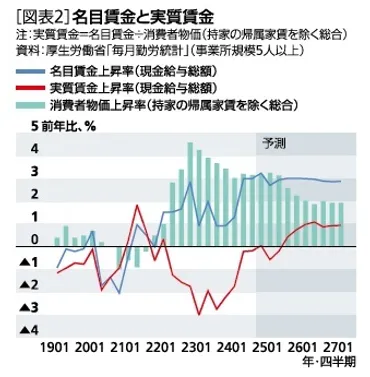

円安は、輸出増加と輸入物価上昇の二つの経路を通じて経済に影響を与え、実質賃金のプラス転換を阻害する可能性があります。

円安って、良いことばかりじゃないのね。輸入するものが高くなると、家計は苦しくなるわ。実質賃金も上がらないなんて、困ったわね。

足元の経済動向と将来予測

2024年の経済成長率は?2025年の見通しは?

2024年ほぼゼロ成長。2025年は年率1%前後。

足元の経済動向と、今後の将来予測、特にGDP成長率や賃金上昇率について見ていきます。

今後の経済の見通しを、一緒に確認しましょう。

✅ 2024年7-9月期の実質GDPは、民間消費の増加により2四半期連続のプラス成長を達成。減税効果や実質賃金の持ち直しが消費を支え、年率1%程度の成長が続く見込み。

✅ 輸出は海外経済の減速から景気牽引役となることは期待できず、米国・中国経済の減速が影響。一方、2025年の春闘賃上げ率は5%台を維持する見込みで、実質賃金は当面プラスとマイナスを繰り返す。

✅ 2024年度の実質GDP成長率は0.4%、2025年度は1.1%、2026年度は1.2%と予想。下振れリスクとして、トランプ次期大統領の政策による影響を考慮する必要がある。

さらに読む ⇒ シンクタンクならニッセイ基礎研究所 出典/画像元: https://www.nli-research.co.jp/report/detail/id=80655?site=nli2024年のGDPはほぼゼロ成長、2025年は緩やかな成長が見込まれるんですね。

賃上げは期待できるものの、物価上昇の影響も考慮する必要がありますね。

直近の経済状況を概観すると、2024年10-12月期の実質GDPは3四半期連続のプラス成長を記録しましたが、物価高と減税効果の一巡により民間消費は横ばいとなりました。

設備投資は好調な企業収益を背景に増加し、輸出増加も寄与したものの、民間在庫の減少で国内需要は減少しました。

2024年(暦年)の実質GDPは0.1%とほぼゼロ成長に留まりました。

2025年春闘では賃上げ要求が平均6.09%と高水準で、企業の回答はそれを下回るものの、2年連続で5%台の賃上げが予想されています。

名目賃金は伸びるものの、実質賃金は2025年7-9月期以降にプラス転換すると予測されています。

2025年1-3月期のGDPは、国内需要の増加が見込まれるものの、外需のマイナス影響で減速する可能性があります。

今後のGDP成長率は年率1%前後で推移する見通しであり、世界経済の減速や物価上昇による消費の低迷が下振れリスクとして挙げられます。

GDP成長率1%か。まあ、現状維持ってとこか。でも、賃上げが続くのは良いことだ。頑張って稼がないとな!

経済政策と今後の課題

実質成長率軽視?衆院選で見過ごされる、日本経済の真の問題点は?

実質成長率重視こそ重要。円安も家計を圧迫。

経済政策は、私達の生活に大きな影響を与えますよね。

今回は、岸田政権下の経済政策を振り返り、今後の課題について議論します。

✅ 岸田政権下の2年半で名目GDPは9.1%増加したが、そのうち8割以上が物価上昇によるもので、実質成長率は1.7%と低迷した。

✅ 実質成長は主に企業部門の設備投資と外需に支えられ、家計消費の伸びは鈍かった。米国の同時期の成長と比較しても、日本の実質成長の鈍さが際立っている。

✅ 政府の財政出動による景気対策の効果は限定的であり、減税などによるさらなる財政拡張では持続的な成長は望めない可能性が高い。

さらに読む ⇒第一生命経済研究所TOPページ出典/画像元: https://www.dlri.co.jp/report/macro/384858.html実質成長率の低迷、そして円安の影響。

今後の日本の経済政策は、これらの課題にどう対応していくのか、しっかり見ていく必要がありそうですね。

政治と経済政策の視点から見ると、衆議院選挙における経済・物価対策の議論は実質成長率の重要性を軽視していると筆者は指摘します。

岸田政権下の名目GDPは増加したものの、実質成長率はわずか1.7%に留まり、家計最終消費支出の伸びも低調でした。

政府の景気対策は財政依存で、民需拡大には繋がりにくく、企業の設備投資が実質GDPの増加を牽引する構造となっています。

2024年4-6月期のGDPはプラス成長が予測されるものの、円安の影響が秋の自民総裁選前に現れ、追加策を求める声が強まる可能性もあります。

実質成長率を高める政策こそ重要であり、政治的なアピール力は弱いものの、そちらに焦点を当てるべきと結論づけられています。

円相場は一時1ドル=160円を突破し、円安が続くとコストプッシュ型インフレが再燃し、家計所得を悪化させる可能性があり、1ドル=170円まで円安が進むと、年内の実質賃金プラス転換は困難になるとの試算もあります。

実質成長率が低いのは、問題だよね。もっと、みんなが豊かになるような政策を考えてほしいもんだわ。円安も、どうにかしてほしいね。

本日の記事では、日本の経済を取り巻く様々な問題点と今後の展望について解説しました。

今後の経済動向に注目していきましょう。

💡 金利上昇、インフレ、円安など、日本経済が抱える課題を整理し、その影響を解説しました。

💡 日銀の金融政策や政府の経済政策が、経済に与える影響について解説しました。

💡 今後の日本経済の動向と、私達が取るべき行動について考えるヒントが得られました。