日銀ETF買入政策の行方?歴史、効果、市場への影響を徹底解説!(株価、金融政策、正常化?)日銀ETF買入政策:歴史、効果、市場への影響と最新動向

日銀のETF買入政策は、日本の株式市場にどんな影響を与えたのか? 2010年からの政策と、その後の異次元緩和による買入額拡大、そして2024年の終了までを徹底分析。差分の差分法(DID)で検証した結果、日銀の介入が株価を上昇させたことが明らかに! 累積効果と市場への影響力、そして今後の金融政策への示唆とは? 最新の株価情報も交え、日銀の挑戦と課題に迫ります。

💡 日銀は量的緩和の一環として、2010年からETFの買い入れを開始。当初はTOPIXなどが対象。

💡 黒田総裁時代に異次元緩和が導入され、年間買い入れ額が拡大。JPX日経400も対象に。

💡 2024年3月、2%の物価安定目標達成の見通しを受け、ETFの新規買い入れは終了。

本日の記事では、日銀のETF買入政策について、その歴史から現状、そして今後の展望までを多角的に見ていきます。

まずは、この政策の概要を簡単に振り返りましょう。

日銀ETF買入政策の歴史と現状

日銀のETF買入、最終的にどうなった?

2024年3月に新規買入を終了。

日銀のETF買入政策は、2010年から始まり、金融市場の安定と景気回復を目的としていました。

買入額や対象銘柄は、時代とともに変化し、その目的も少しずつ変化してきました。

✅ 日本銀行は、2%の物価安定目標達成の見通しが立ったことを受け、2024年3月にETFの新規買い入れを終了しました。

✅ 日銀は、量的・質的金融緩和の一環として、ETF買い入れを通じてイールドカーブの金利低下を促し、リスクテイクを促すことを目的としていました。

✅ 2010年に開始されたETF買い入れは、対象指数や買い入れ額の変更を重ね、2022年12月には信託報酬率の低い銘柄を買い入れる運営に、そして2024年3月に新規買い入れ終了となりました。

さらに読む ⇒野村のETF<NEXT FUNDS>出典/画像元: https://nextfunds.jp/semi/article1-3.html日銀のETF買い入れ政策は、その時々の経済状況に合わせて、様々な形で展開されてきたのですね。

当初の規模から大幅に拡大し、最終的には新規買い入れが終了するという変遷は、興味深いです。

2010年12月、日本銀行(日銀)はETF(上場投資信託)買入政策を開始し、金融緩和策の一環として市場に介入しました。

当初はTOPIXと日経225を対象に、残高上限4500億円、期限12月末という小規模なものでしたが、その後、黒田総裁のもとで異次元緩和が導入され、年間1兆円の買い入れが発表されました。

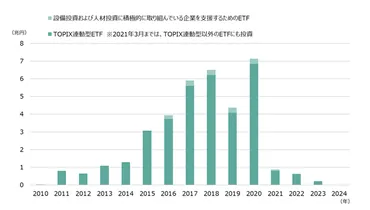

2014年10月には年間3兆円、2016年7月には年間6兆円へと買い入れ額が拡大し、JPX日経400も対象に追加され、設備投資や人材投資を支援するETF枠も導入されました。

2020年5月以降は、市場への影響を考慮し、TOPIX連動ETFへのウェイトが大きくなり、2021年4月以降はTOPIX ETFが中心となりました。

買い入れ上限は年間約12兆円を維持しつつ、買い入れペースは必要に応じて行う方針に転換しました。

2022年12月からは、信託報酬率が最も低い銘柄を買い入れる運営に変更されました。

そして2024年3月19日、日銀は2%の物価安定目標達成の見通しが立ったとして、ETFの新規買い入れを終了しました。

ふむ、日銀のETF買入ってのは、まさにバブル景気の象徴だな。まるで打ち上げ花火みたいに、市場にジャブジャブ金が流れ込んでいたわけだ。それが、今や終わりかけの花火ってことか。

日銀ETF買入政策の効果検証

日銀のETF買入は、日経平均株価にどんな影響を与えた?

後場収益率を上げ、株価に約20%の影響。

日銀のETF買入政策の効果について、様々な研究が行われています。

特に、株価への影響については、定量的な評価が試みられています。

DID分析など、専門的な手法が用いられていますね。

✅ 日銀は、ETF買入政策を通じて日経平均銘柄の株価を押し上げており、DID分析の結果、日経平均銘柄の後場収益率は平均0.062%上昇していることが示唆された。

✅ 日銀のETF買入による株価への影響は、QQE導入当初は大きかったものの、その後は減少傾向にあり、EDID分析によると、買入額の変化を考慮した場合の効果は平均0.049%であった。

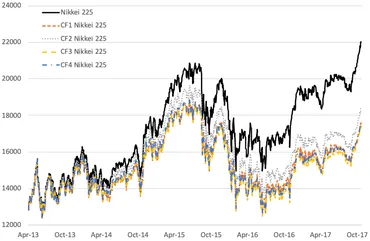

✅ 反実仮想シミュレーションの結果、日銀のETF買入の累積的な政策効果は2017年10月時点で約20%に達し、日銀の買入政策が日経平均銘柄の株価に少なからず影響を与えていることが示唆された。

さらに読む ⇒RIETI - 独立行政法人経済産業研究所出典/画像元: https://www.rieti.go.jp/jp/publications/nts/19e014.html日銀のETF買入が、日経平均株価に対して、ある程度、効果があったというのは興味深いですね。

QQE導入当初の効果は大きかったものの、徐々に減少傾向にあったという分析結果も、なるほどと思います。

本研究は、日銀の日経平均株価ETF買入政策が個別銘柄の株価に与えた影響を定量的に評価することを目的としています。

差分の差分法(DID)を用いて、日経平均銘柄の後場収益率を対照群と比較した結果、日銀のETF買入は日経平均銘柄の後場収益率を有意に上昇させることが判明しました。

具体的には、2013年4月のQQE導入以降から2017年10月までの全標本を用いた分析では、日銀のETF買入により日経平均銘柄の後場収益率が平均0.062%上昇し、買入額の変化を加味したEDID分析では0.049%上昇することが示唆されました。

QQEフェーズ(QQE1~QQE4)別に分析を行った結果、日銀のETF買入はすべての期間で日経平均銘柄の後場収益率に有意な正の効果がありましたが、EDID分析からはその効果が減少傾向にあることが示唆されました。

反実仮想シミュレーションの結果では、日銀による日経平均ETF買入の累積効果は2017年10月時点で約20%程度と推計されました。

この結果は、日銀の継続的なETF買入が、日経平均銘柄の株価に少なからぬ影響を与えていることを示唆しています。

ほー、日銀のETF買入が株価に影響を与えていたってのは、ある意味当然の結果だべさ。でも、その効果が徐々に薄れていったってのは、興味深いっちゃ。政策の効果ってのは、永遠じゃないってことだね。

次のページを読む ⇒

日銀のETF買入は影響力大も、不安定な情報発信が市場を動揺。追加利上げの遅れも問題に。今後の金融政策に注目。