保険監督指針とは?改正保険業法と金融庁の監督指針を分かりやすく解説!(?)改正保険業法と金融庁監督指針のポイント

令和7年4月版「保険会社向け監督指針」が登場!健全な経営と顧客保護を目指し、保険業法改正案「過度の便宜供与の防止」を解説。財務健全性、リスク管理体制の強化が不可欠。代理店との適切な関係構築、不適切販売への対策も重要。検査監督・商品審査の詳細な留意事項も網羅し、保険会社の適正な業務運営をサポートします。

💡 改正保険業法は、保険契約者の保護と保険市場の健全化を目指し、保険代理店の業務運営を厳格化しています。

💡 金融庁の監督指針は、保険会社の財務健全性、リスク管理態勢、そして代理店への適切な管理を求めています。

💡 不正請求や過度な便宜供与を防ぐため、保険会社と代理店の関係性も厳しく見直されています。

この記事では、改正保険業法と金融庁監督指針について、その背景、目的、そして具体的な内容を分かりやすく解説していきます。

詳細を見ていきましょう。

保険監督指針とその目的

保険会社の健全経営と顧客保護、どう実現する?

監督指針に基づき、透明性と公平性確保。

保険業法改正の背景には、保険金不正請求やカルテル問題など、保険業界における不祥事がありました。

それらを受け、顧客本位の業務運営を徹底し、不正を防止するための対策が強化されました。

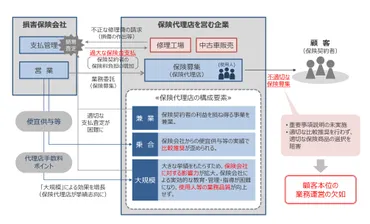

✅ 令和7年5月30日に可決・成立した保険業法改正は、保険金の不正請求やカルテルなどの不祥事を受け、乗合代理店の体制整備の不十分さを改善することを目的としている。

✅ 改正では、特定の大規模乗合損害保険代理店と保険会社に対し、顧客本位の業務運営のための体制整備義務を強化し、過度な便宜供与を禁止することで、健全な競争環境の実現を目指している。

✅ 改正の背景には、保険金不正請求や保険料調整行為といった事案があり、大規模乗合代理店の業務品質の低さ、保険会社による便宜供与、独占禁止法違反の可能性などが要因として挙げられている。

さらに読む ⇒BUSINESS LAWYERS - 企業法務の実務ポータル出典/画像元: https://www.businesslawyers.jp/articles/1472保険業法改正は、保険業界の信頼回復と顧客保護のために不可欠な措置ですね。

特に、代理店の体制整備と過度な便宜供与の禁止は、健全な競争環境を育む上で重要です。

令和7年4月版として公開された保険会社向けの監督指針は、保険検査・監督の基本的な考え方、評価項目、事務処理上の留意点、商品審査上の留意点等について包括的に解説しています。

これにより、保険会社の健全な経営と顧客保護を実現し、保険監督の透明性と公平性を確保することを目指しています。

本監督指針は、保険業法改正案における「保険代理店に対する過度の便宜供与の防止」に関する解説も行っています。

うーん、この改正は、保険会社も代理店も、しっかりやらないと、大変なことになりそうだな。コンプライアンス重視で、透明性を高めるのは良いことだけど、コストもかかりそうだな。

財務の健全性とリスク管理

保険会社の経営で最も重要なことは?

財務健全性とリスク管理体制です。

保険会社の財務健全性は、顧客の保険金支払能力を保証するために非常に重要です。

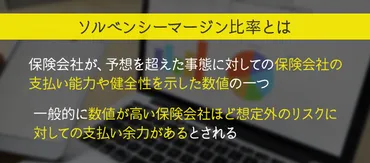

ソルベンシー・マージン比率は、その健全性を測る重要な指標の一つであり、リスク管理体制も強化されています。

公開日:2023/09/27

✅ ソルベンシー・マージン比率は、保険会社の支払い余力を示す数値で、予期せぬリスク発生時の保険金支払い能力を測る指標。

✅ 計算方法は、ソルベンシー・マージン総額をリスクに対応する額で割って算出され、200%を下回ると金融庁からの是正措置、600%以上が安心とされている。

✅ 各保険会社のホームページで公開されており、保険選びの参考になるが、ソルベンシー・マージン比率のみが判断基準ではない点に注意が必要。

さらに読む ⇒ 保険の比較・無料相談で最適な保険が見つかる出典/画像元: https://hoken-connect.jp/archives/1098ソルベンシー・マージン比率、初めて聞きました。

保険選びの際に、会社の財務状況をチェックするというのは、とても大切な視点ですね。

リスク管理体制の強化も、顧客の安心につながりますね。

監督指針では、財務の健全性(責任準備金の積立、ソルベンシー・マージン比率など)と統合的リスク管理態勢(リスクの特定、測定、管理など)の重要性を強調しています。

保険会社は、多岐にわたるリスクを包括的に管理するための体制を整備する必要があります。

具体的には、資産負債管理、保険引受リスク、再保険、資産運用、流動性、オペレーショナル・リスクなど、様々なリスクに対応することが求められます。

保険会社の経営って、色んなリスクを抱えてるんだね。資産運用とか、流動性とか。私も、もっと金融知識を身につけなきゃって思ったわ。でも、難しそう…。

次のページを読む ⇒

保険会社の不適切行為を監視!顧客保護のため、過度な便宜供与を規制。販売・審査の指針を明確化、業務改善命令も。適正な業務運営を徹底。