AI GIJIROKU粉飾決算疑惑、オルツ(ALT)に何が?不正会計はなぜ起きた?売上高水増し、循環取引、ガバナンスの欠如…AIスタートアップの闇

AI議事録ツールで急成長を遂げたオルツに売上高過大計上の粉飾疑惑が浮上!広告宣伝費の循環取引による不正会計の実態を暴く。急成長の陰で露呈した内部統制の脆弱性、監査の甘さ、そして経営陣のガバナンス欠如。株価急落、関係者の責任問題、そして上場廃止のリスクも。AI業界の未来を揺るがす、スタートアップの闇に迫る!

💡 AI開発企業オルツの粉飾決算疑惑が浮上し、第三者委員会による調査が開始されました。

💡 売上高過大計上は、AI議事録ツール「AI GIJIROKU」の販売における循環取引が原因です。

💡 内部統制の脆弱性とガバナンスの欠如が、不正を助長しました。

今回は、AI開発企業オルツの粉飾決算疑惑について、詳細に見ていきましょう。

粉飾決算疑惑の浮上:循環取引の手口

オルツの売上高水増しの手口は?

広告費還流の循環取引。

まず、粉飾決算疑惑の発端となった、オルツ社における循環取引の手口について見ていきましょう。

公開日:2025/04/30

✅ AI開発企業オルツで、主力製品「AI GIJIROKU」の売上高過大計上疑惑が発覚し、第三者委員会による調査が開始された。

✅ 同社は2024年10月に上場し、大手ベンチャーキャピタルや優良企業が出資していたが、今回の疑惑により株価が急落し、決算発表も延期となった。

✅ 売上高過大計上は、販売パートナー経由の案件で、実際には利用されていない有料アカウントの売上が計上されていた疑いによるもので、2020年12月期から2025年1〜3月期にかけての連結決算が調査対象となっている。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/874471売上高を水増しする目的で、広告宣伝費を販売パートナー経由で還流させる、巧妙な手口だったんですね。

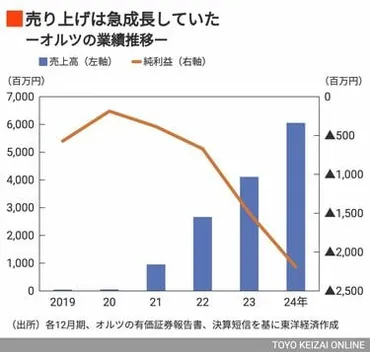

株式会社オルツの売上高過大計上疑惑が浮上し、その実態が明らかになりました。

主力サービス「AIGIJIROKU」の売上高の大半を占める有料アカウント売上において、実際には利用されていない契約や特定の販売代理店経由の売上過大計上が疑われています。

具体的には、広告宣伝費が販売パートナーを通じてオルツに還流する「循環取引」が行われていました。

この手口は、広告宣伝費や研究開発費として資金を支払い、その一部が販売パートナーを通じてオルツに還流することで売上を水増しするというものです。

この不適切な会計処理は、2021年6月から2024年12月にかけて行われ、売上高119億900万円、広告宣伝費115億5700万円、研究開発費13億1300万円を過大計上するという結果を招きました。

うーん、まるで錬金術だな!広告費がグルグル回って売上になるなんて、面白いけど、これは完全にアウトだね!

内部統制の脆弱性とガバナンスの欠如

急成長スタートアップの不正、何が原因?

内部統制の脆弱性とガバナンスの欠如。

次に、内部統制の脆弱性とガバナンスの欠如という問題について、掘り下げていきます。

✅ 組織のガバナンスは組織の責任者の行動を決定し、不正・不祥事の抑止だけでなく組織の発展・成長を促すことが重要である。

✅ 日本におけるガバナンス議論は、2015年のコーポレートガバナンス・コード施行を機に本格化し、非営利組織にも不可欠な議論となっている。

✅ 世界的なコーポレートガバナンス議論は、英国のコードと米国の内部統制フレームワークが原点であり、日本は両方の影響を受け、複雑な制度となっている。

さらに読む ⇒一般財団法人 日本経済研究所出典/画像元: https://www.jeri.or.jp/survey/%E4%BD%93%E9%A8%93%E5%9E%8B%E3%82%AC%E3%83%90%E3%83%8A%E3%83%B3%E3%82%B9%E8%AB%96%EF%BD%9E%E3%82%AC%E3%83%90%E3%83%8A%E3%83%B3%E3%82%B9%E3%81%AA%E3%81%8F%E3%81%97%E3%81%A6%E7%B5%84%E7%B9%94%E3%81%AE/急成長中のスタートアップにありがちな問題点が、今回の不正の温床になってしまったと言えますね。

今回の問題が浮上した背景には、急成長スタートアップに共通して見られる内部統制システムの脆弱性がありました。

取締役会が契約や請求、入金を正確に把握できていなかった可能性が指摘されています。

監査法人シドーと大和証券による監査・審査プロセスにも疑問の声が上がり、異常な広告宣伝費の水準や売上とキャッシュフローの乖離に対する検証が十分に行われなかった可能性があります。

この内部統制の甘さ、そして、成長ストーリーへの過度な期待とそれに伴うガバナンスの欠如が、今回の不正を助長する要因となりました。

経営トップの誠実性の欠如、内部統制・ガバナンスの不備、会計監査人への不適切な対応も、問題の深刻化に拍車をかけました。

こういったガバナンスの欠如は、企業にとって大きなリスクとなり得ますね。北海道でも、同じようなことがないか、目を光らせないとダメだわ。

次のページを読む ⇒

AI企業オルツに粉飾疑惑!株価急落、循環取引発覚。ADKとの関係、不可解な販売店、デロイト削除。第三者委設置も、上場廃止リスクも。抜本改革、新社長就任も…波紋広がる。