保険業界の最新動向:保険商品とリスク、法改正、手数料競争について解説!(?)保険業界のコンプライアンス、仲立人、変額保険、手数料競争

保険業界の最新動向を徹底解説!法令遵守、保険募集管理体制の強化、手数料問題など、顧客保護に向けた動きを追跡します。変額保険のメリット・デメリット、NISAとの比較、リスク許容度の重要性も解説。乗り合い代理店の販売手数料引き上げ競争、金融庁の監視強化など、消費者が賢く保険を選ぶための情報が満載です。

商品の理解とコスト比較

変額保険、手数料高いってホント?お得な活用法は?

保障込みなら許容範囲。年金保険は投資信託並み。

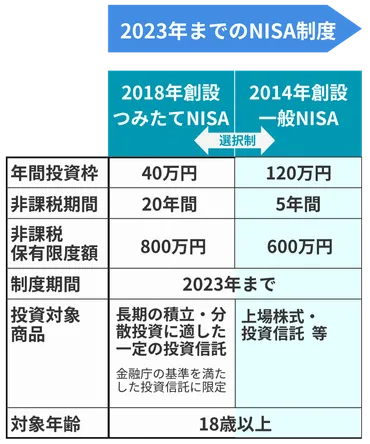

積立NISAと変額保険について、それぞれの特徴と注意点を解説します。

40代以降は「資産を増やす」だけでなく「資産を守る」保障も重要になるため、変額保険のメリットも理解しておく必要があります。

✅ 積立NISAは税制優遇があり資産形成に有効だが、40代以降は「資産を増やす」だけでなく「資産を守る」保障も重要になり、積立NISAだけではカバーできないリスクがある。

✅ 変額保険は「資産を増やす」と「資産を守る」の両立を目指す商品であり、保険料払込免除特約や契約者代理請求制度といった、万が一の事態に備える機能がある。

✅ 新NISA制度では、年間投資上限額が最大360万円、非課税保有限度額が1,800万円となり、非課税保有期間が無期限化されたことで、積立NISAの魅力はさらに高まっている。

さらに読む ⇒ほけんの王様出典/画像元: https://hokenou.co.jp/media/nisa-variable-insurance積立NISAと変額保険、それぞれにメリット・デメリットがあることがよく分かりました。

資産形成と保障のバランスを考え、自分に合った商品を選ぶことが大切ですね。

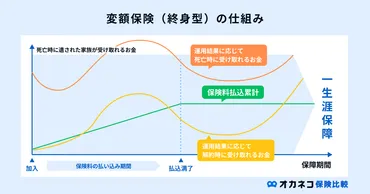

変額保険は、株式や債券を中心に資産運用を行い、その運用実績によって保険金や解約返戻金が変動する生命保険です。

死亡時には基本保険金に加えて変動保険金を受け取れる場合があり、運用実績がマイナスでも基本保険金額は最低保証されます。

しかし、加入を避けるべき理由も存在します。

変額保険の手数料が高いという誤解がありますが、これは保障が含まれているためであり、資産形成に加えて保障も求める場合は、許容範囲内です。

NISAなどの投資信託と比較すると、変額保険(有期型や終身型)は確かにコストが高くなりますが、変額個人年金保険と投資信託(NISA)を比較すると、コストは同程度です。

手数料を抑えたい場合はネット証券が有効ですが、自己判断が必要となります。

資産形成においては、担当者のサポートが重要であり、情報の取捨選択や長期的な運用継続を支援する役割を果たします。

変額保険って、ちょっと難しそうだけど、ちゃんと勉強すれば良さそうね。将来のために、しっかり考えてみようかしら。

変額保険のリスクと加入時の注意点

変額保険、元本割れリスク回避の秘訣は?

リスク許容度理解と商品内容の把握!

変額保険のリスクと加入時の注意点について解説します。

元本割れのリスク、運用先の制限、商品の複雑さなど、加入前にしっかりと理解しておくべき点があります。

他の資産形成方法との比較も重要です。

✅ 変額保険は、保険会社の運用結果によって保険金や解約返戻金が変動する保険で、運用次第で増額の可能性がある一方、元本割れのリスクもある。

✅ 定額保険との違いとして、変額保険は株式や債券等で運用され、運用リスクは契約者負担、諸費用も発生する。定額保険は金額が確定している。

✅ 変額保険は、リスクや仕組みを理解せずに加入するとトラブルになる可能性があり、契約内容やリスクの説明に関する相談が多い。NISAやiDeCoなどの他の資産形成方法も検討するべきである。

さらに読む ⇒オカネコ - 3分でかんたん家計診断出典/画像元: https://okane-kenko.jp/article/insurance/life/htc-life/variable-insurance変額保険には、様々なリスクがあることがわかりました。

特に、ご自身の年齢やリスク許容度を考慮し、慎重に検討する必要があるということですね。

変額保険への加入には、元本割れのリスク、余分な保障、運用先の制限、リスク許容度と特別勘定の理解、運用の知識、商品の複雑さ、最低保証の欠如といった注意点があります。

加入前に商品の内容をしっかりと理解し、自分のリスク許容度を把握することが重要です。

変額保険は、保障と運用を兼ね備えているものの、純粋な運用目的であれば、他の方法も検討すべきです。

また、保険期間には「有期型」と「終身型」があり、「有期型」には年満期と歳満期があります。

取扱保険金額、保険料払込期間、保険料払込方法、契約年齢範囲は生命保険会社によって異なり、配当金は「無配当」です。

解約返戻金は、払込保険料総額を下回る可能性があります。

変額保険は、確かに魅力的な側面もあるが、十分な理解なしに手を出すのは危険だ。リスクを正しく認識し、他の選択肢とも比較検討すべきだ。

手数料競争と金融庁の監督強化

生保手数料競争激化!顧客にどんな影響が?

顧客の適切な商品選びを妨げるリスク。

手数料競争と金融庁の監督強化について解説します。

乗り合い代理店への取り締まりが強化されており、顧客の適切な商品選択を歪める可能性も指摘されています。

金融庁は、手数料や販売実態の監視を強化する方針を示しています。

公開日:2024/12/19

✅ 金融庁が、複数の保険会社の商品を扱う乗り合い代理店への取り締まりを強化しており、IDOMやグッドスピード、トヨタモビリティ東京に続き、FPパートナーにも立ち入り検査を実施した。

✅ ネクステージでは、過去に保険契約の捏造や不適切な利益提供といった不正行為が発覚し、社長が辞任したが、辞任した人物が顧問として残っていることが判明した。

✅ 金融庁の検査は、保険代理店の不正行為に対するものであり、ネクステージの元社長の顧問としての関与も注目されている。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/847491?display=b手数料競争が激化し、顧客にとって最適な商品選びが妨げられるリスクがあるとのこと、注意が必要ですね。

金融庁が監督を強化するのは、当然の措置だと思います。

複数の生命保険会社の商品を扱う乗り合い代理店で、生保各社による販売手数料の引き上げ競争が激化しています。

これは、自社商品を優先的に販売させたい生保側の意図が背景にあり、顧客の適切な商品選択を歪める可能性を孕んでいます。

金融庁は、手数料や販売実態の監視を強化する方針を示しています。

ある中堅外資系生保は、変額保険の販売手数料を最大120%に引き上げる改定を発表しており、業界に衝撃を与えています。

この動きは、保険契約獲得のための激しい競争を物語っており、顧客にとって最適な商品選びを妨げるリスクがあります。

そっかぁ…手数料競争が激化して、顧客が損するってこと、あるんだね。ちゃんと勉強して、自分で判断できるようにならなくちゃ。

保険業界の現状と課題、今後の動向について、幅広く解説しました。

今回の情報を参考に、ご自身に合った保険商品選びにお役立てください。

💡 保険業界ではコンプライアンスが重要で、健全な業務運営と顧客からの信頼獲得が不可欠である。

💡 保険仲立人の役割と手数料に関する法改正により、リスクマネジメントサービスの提供が促進される可能性がある。

💡 変額保険は、資産形成と保障を兼ね備えるが、リスクを理解し慎重に検討する必要がある。