円安と金融政策?日銀の動向と今後の日本経済への影響を徹底解説!日銀の金融政策正常化と円安、今後の日本経済はどうなる?

円安定着と日銀の金融政策正常化への影響を徹底分析!マイナス金利解除後の追加利上げの可能性、米国の金融政策や貿易摩擦のリスクを交え、今後の円相場を占う。市場は12月利上げを織り込み進む中、賃金上昇とデータがカギを握る。IMF提言を踏まえ、日銀の柔軟な政策運営に注目が集まる。円高・円安、両面のリスクを理解し、今後の経済動向を読み解く。

💡 日銀は大規模な金融緩和を継続し、円安が加速。輸入品物価上昇の可能性も。

💡 円安は輸入物価を押し上げ、賃金上昇を促す効果も期待。企業もベースアップへ。

💡 日銀は、米国の金融政策、特にFRBの利下げを注視。円安は金融政策正常化を促す。

本日は、円安と日銀の金融政策に焦点を当て、今後の日本経済への影響について詳しく見ていきます。

円安と金融政策正常化の動き

円安と日銀の金融政策、どんな関係がある?

円安は日銀の利上げを後押しする。

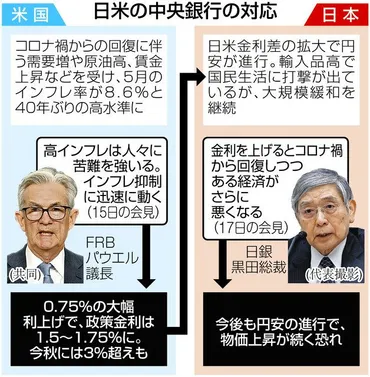

日銀は金融緩和を継続し、急激な円安進行を容認しない姿勢です。

黒田総裁は、物価上昇は景気の下押し圧力になると説明し、利上げは回避しています。

✅ 日銀は金融政策決定会合で、大規模な金融緩和策の維持を決定し、急激な円安進行を容認せず、為替をターゲットにした政策運営はしないと明言した。

✅ 黒田総裁は、物価上昇は景気の下押し圧力であり、利上げは日本経済の回復を妨げると説明し、金融緩和を継続する理由を示した。

✅ 緩和継続により円安が加速し、輸入品の物価上昇につながる恐れがあるものの、利上げによる景気への悪影響や政府の財政悪化も考慮して緩和を継続している。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/184053日銀は、円安と利上げのジレンマに直面していますね。

円安は輸入物価を上昇させ、景気に悪影響を及ぼす可能性もありますが、利上げも景気への影響を考慮すると難しい判断です。

長らく続いた円安が定着しつつある中で、日本銀行(日銀)の金融政策正常化への影響が注目されています。

日銀は2024年3月にマイナス金利を解除し、追加利上げを検討している状況です。

円安は、輸入物価を押し上げ、日銀の物価目標達成に貢献する可能性があります。

実際、円安は消費者物価を上昇させ、賃金上昇を促す効果も期待されています。

企業は円安定着の見通しからベースアップに踏み切りやすくなっており、過去の金融危機による固定費増加への恐怖心の払拭も後押しとなっています。

一方、日銀は米国の金融政策、特にFRBの利下げを注視していましたが、現在はFRBの利下げが予想される中でも日本の利上げが期待されるようになっており、円安は日銀の金融政策正常化を促す側面が強まっています。

日銀の金融政策は、まさに綱渡り状態だな。円安は輸出企業にはプラスだが、輸入コストの上昇は国内経済全体に悪影響を及ぼす。今後の動向を注視する必要がある。

過去の教訓と円安のリスク

円安は日本の金融政策にどんな影響を与える?

金融政策正常化を困難にする。

円安は、アベノミクス以降の構造的な問題と日本経済の弱さをあらわにしています。

日米の金利差が円安の主な原因であり、日銀の金融緩和がそれを助長しています。

✅ 円安は、政府・日銀の為替介入にも関わらず根強く、アベノミクス以来の失政と日本経済の弱さを反映している。

✅ 円安の主因は日米の金融政策の違いによる金利差の拡大であり、日銀の金融緩和政策継続により円安は構造化され、為替介入の効果は一時的である。

✅ 円安は輸入物価上昇による国民生活の圧迫や賃金低迷を引き起こし、日本経済の弱さを浮き彫りにしている。賃金上昇を伴う経済成長こそが重要である。

さらに読む ⇒独立メディア塾出典/画像元: https://mediajuku.com/article/456円安と金融政策正常化は、日本経済にとって難しい問題ですね。

過去の教訓を活かし、構造改革を進めないと、円安は持続可能な成長を妨げる要因になりかねません。

しかし、円安は金融政策正常化を困難にする側面も存在します。

1997年9月時点の日本経済は、消費増税後の駆け込み需要の反動や輸出依存、業種・規模間の格差、設備投資の伸び悩みなど、いくつかの課題を抱えながらも景気回復を続けていました。

超低金利政策と緊縮財政の組み合わせは、円安と対外不均衡の拡大、あるいは円高を維持する場合の財政デフレのリスクをもたらす可能性も論じられていました。

また、規制緩和等の構造改革を伴わない財政赤字の量的削減は、中期的な成長を損なうリスクを高めるとの警告も出ています。

日銀の金融政策は、なかなか難しい状況だね。過去の教訓から、構造改革を伴わない財政赤字の削減は、中期的な成長を損なうリスクがあるって話、気をつけるべさ。

次のページを読む ⇒

日銀の追加利上げ期待が高まる中、12月利上げの行方に注目。円高進展や米国の関税政策、IMFの提言など、複雑な要因が絡み合い、データに基づいた柔軟な政策運営が求められる。