エヌビディア決算から読み解くAI半導体市場の行方?エヌビディア最新決算に見るAI需要の拡大と課題

NVIDIA、2026年1月期Q1で売上高441億ドルを達成!生成AI需要でデータセンター部門が牽引。しかし、中国向け輸出規制の影響で利益は圧迫。AIインフラへの投資は加速するも、Blackwell増産による利益率低下の可能性も。株価は割安感も、競争激化の懸念も。AI時代のリーダーシップを維持しつつ、今後の成長に注目。

💡 AI向け半導体の需要拡大を背景に、エヌビディアの売上高は過去最高を更新。

💡 中国向け輸出規制による収益機会損失があるものの、新たな市場開拓も。

💡 データセンター部門が売上高の大部分を占め、生成AIの推論・トレーニング需要が拡大。

それでは、エヌビディアの最新決算から見えてくる、AI市場の現状と今後の展望について、詳しく見ていきましょう。

追い風と逆風:AIブームの中の課題

NVIDIA、売上高69%増!好調の理由は?

データセンター部門の成長とAI需要拡大。

エヌビディアの決算は、AIブームの追い風と、中国への輸出規制という逆風の両面を浮き彫りにしました。

その詳細を見ていきましょう。

✅ エヌビディアの2026会計年度第1四半期決算は、AI向け半導体の需要拡大を背景に、売上高が過去最高を更新し、データセンター部門が全体の9割弱を占めた。

✅ 純利益は高水準を維持したものの、対中輸出規制による在庫評価損の影響で、8四半期ぶりに過去最高益を更新するには至らなかった。

✅ 中国向け輸出規制による収益機会損失がある一方で、エヌビディアは新たな市場開拓として、サウジアラビアなどとの「ソブリンAI」に関する契約を進めている。

さらに読む ⇒JBpress (ジェイビープレス) | リアルな知性で世界に勝つ出典/画像元: https://jbpress.ismedia.jp/articles/-/88608エヌビディアの決算は、AI需要の爆発的な拡大を如実に示しています。

同時に、米国の輸出規制の影響も無視できませんね。

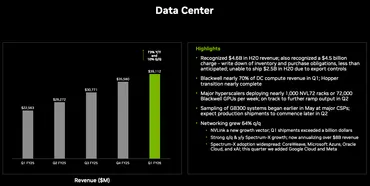

2026年1月期第1四半期のNVIDIAは、売上高441億ドルを達成し、前年同期比69%増と驚異的な成長を続けました。

データセンター部門の売上高は390億ドルに達し、生成AIの推論・トレーニング需要が拡大していることが主な要因です。

ジェンスン・フアンCEOは、AIインフラに対する世界的な需要の高まりと、Blackwell NVL72 AIスーパーコンピューターの本格的な生産開始に言及し、AI変革の中心にいると強調しました。

しかし、この好調な業績の裏側には、米国の輸出規制による影響も存在します。

中国向け製品「H20」に対する新たな輸出規制により、45億ドルの費用を計上し、売上総利益率と利益を圧迫しました。

その結果、GAAPベースの売上総利益率は60.5%となりました。

なるほど。AI需要の拡大は素晴らしいですが、輸出規制の影響は企業成長の大きな足かせになりかねませんね。今後の動向を注視する必要があります。

成長の持続可能性:多角的な収益構造とリスク管理

NVIDIA、AIインフラ投資と増産!利益への影響は?

売上増も利益率低下の可能性。

成長を続けるエヌビディアですが、その持続可能性を探る上で、多角的な収益構造とリスク管理が重要となります。

詳しく見ていきましょう。

✅ NVIDIAの最新決算では、売上高は好調に成長しているものの、売上総利益率は中国向け輸出規制による費用計上で大きく低下しました。

✅ 営業利益やEPS(一株あたり利益)は前年比で増加し、事業としての収益性は維持しています。

✅ Non-GAAPは一時的な費用を除外して計算され、事業の実質的な収益性を示す指標として用いられています。

さらに読む ⇒Substack - A new economic engine for culture出典/画像元: https://substack.com/home/post/p-164754983?utm_campaign=post&utm_medium=web売上総利益率の低下は懸念材料ですが、多様な地域でのAIファクトリー建設は、リスク分散と成長戦略として評価できますね。

NVIDIAの成長を支えるのは、AIインフラへの巨額投資を行うMicrosoftやMeta Platformsといった企業です。

データセンター向けの売上高の約半分を大手クラウドサービス会社が占めています。

また、サウジアラビア、UAE、台湾など地政学的に多様な地域で「AIファクトリー」建設を進め、中国リスクを回避しつつ、AIインフラ需要に対応できる体制を構築しています。

しかし、Blackwellの需要増加に対応するための増産は、売上総利益率と営業利益率の低下を招く可能性があります。

2026年1月期第1四半期の会社側ガイダンスでは、売上高430億ドル(前年比65.1%増)と増収を見込むものの、売上総利益率は更に低下する見込みです。

ほほー、リスク分散か。中国リスクを回避しつつ、他の国で需要を取り込もうってことね。抜け目ないわねー。でも、増産で利益率が下がるのは、ちょっと気になるっちゃ。

次のページを読む ⇒

NVIDIA株、割安感も浮上!AIブーム落ち着き、PERは低下。中国輸出規制の影響、今後の成長と投資家の見方は? 2026年の業績予想と配当にも注目。