東芝不正会計問題とは?粉飾決算の真相と影響を徹底解説(?)東芝粉飾決算の全貌:不正会計の手口と法的責任

2200億円超の巨額粉飾!東芝不正会計問題の全貌を暴く。リーマンショック後の経営悪化、過剰な利益目標が招いた組織ぐるみの不正。巧妙な手口と、ガバナンスの脆弱さが露呈。旧経営陣への賠償命令!非上場化、株主代表訴訟の行方は?企業統治の重要性を再確認し、再発防止への課題を探る。

法的な責任と株主訴訟

東芝不正会計で旧経営陣に下された賠償額は?

約3億円の賠償命令が下されました。

この問題は、法的責任と企業のガバナンスがいかに重要かを示唆しています。

不正は、企業の信頼を失墜させ、社会全体に影響を与えますね。

公開日:2016/07/20

✅ 東芝の不正会計問題に関し、個人株主が東芝に対し、会計監査を担当した新日本有限責任監査法人への損害賠償を求める訴訟請求書を送付。約115億円の賠償を求め、東芝が60日以内に提訴しない場合は株主代表訴訟を起こす方針。

✅ 株主は、新日本が監査法人としての注意義務を怠り、東芝の不正会計を見抜けなかったと主張。金融庁も新日本の監査に問題があったとして処分を下しており、監査報酬などを損害額としている。

✅ 本件は、監査法人に対する代表訴訟としては異例。東芝はコメントを控えており、東芝問題以降、新日本との監査契約を解除した上場企業は38社に上る。

さらに読む ⇒一般社団法人環境金融研究機構出典/画像元: https://rief-jp.org/ct4/63069金融庁の課徴金や株主からの提訴など、問題の深刻さが浮き彫りになりました。

旧経営陣の賠償責任が認められたのは当然ですね。

不正会計問題を受け、金融庁は過去最高の課徴金を科し、金融機関からも損害賠償訴訟が提起されました。

東芝とその株主は、旧経営陣に対し賠償を求め提訴し、東京地裁は3月28日、5人に対し総額約3億円の賠償を命じました。

これは不正会計問題で旧経営陣の賠償責任が認められた初の判決です。

判決では、アメリカの3件の会計処理が違法と認定され、違法な会計処理を是正する義務を怠ったとして責任が問われました。

また、粉飾決算に対する刑事罰、民事責任、行政罰が言及され、特に違法配当罪、特別背任罪、有価証券報告書虚偽記載罪などが注目されました。

株主代表訴訟も起こされ、インフラ関連案件、バイセル取引、キャリーオーバーに関する不正が争われました。

弁護団は、会計監査人である新日本有限責任監査法人に対しても責任追及を試みました。

企業のトップの人たちが、こんなに大変なことになっちゃうなんて、本当に怖いですね。会社の信頼もお金も、全部失っちゃうんだから。

東京地裁判決の詳細と影響

東芝の不正会計、責任は誰に?賠償責任が認められたのは?

元社長ら5人。インフラ事業の違法会計。

この問題は、高裁の判決と企業のガバナンスがいかに重要かを示唆しています。

不正は、企業の信頼を失墜させ、社会全体に影響を与えますね。

公開日:2025/03/19

✅ 東芝の不正会計を巡る損害賠償訴訟の控訴審で、東京高裁は元社長らに対する賠償命令を取り消し、東芝の請求を退けた。

✅ 一審で違法とされたインフラ事業の一部における会計処理について、高裁は違法性を否定、もしくは影響の重要性がないと判断した。

✅ バイセル取引についても、当時の会計基準がないとして一審と同様に違法性を否定し、東芝は今後の対応を検討する。

さらに読む ⇒時事ドットコム:時事通信社が運営するニュースサイト出典/画像元: https://www.jiji.com/jc/article?k=2025031900886&g=soc高裁の判断は、一審と異なり、一部会計処理の違法性を否定しました。

今後の訴訟の行方が注目されますね。

東京地裁の判決では、佐々木則夫元社長、田中久雄元社長ら5人に賠償責任が認められました。

具体的には、東芝がインフラ事業における会計処理で違法行為を行っていたと認定し、当時の社長や担当副社長が是正義務を怠ったと判断しました。

一方で、パソコン事業や映像機器事業における利益水増しについては違法性を認めませんでした。

判決は、金融庁からの課徴金や東京証券取引所への違約金の一部について、5人に賠償責任があるとした。

東芝は、判決内容を精査して対応を決定するとしています。

事件は、刑事告発は見送られましたが、株主代表訴訟は、東芝が国内投資ファンドに買収され非上場化が決まったため、株主としての立場を失うことになり、その影響が今後の訴訟の行方を左右することになりました。

地裁と高裁で判断が違うって、一体どういうことだ?裁判って難しいな。でも、企業の責任はしっかり追及されるべきだと思うぜ。

再発防止と今後の課題

東芝不正会計問題、再発防止の鍵は?

トップと組織全体の意識改革!

この問題は、企業のガバナンスと組織文化がいかに重要かを示唆しています。

不正は、企業の信頼を失墜させ、社会全体に影響を与えますね。

公開日:2025/03/05

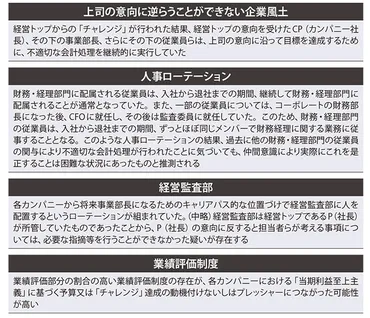

✅ 東芝の不正会計事件は、経営トップによる利益水増し、前倒し計上、負債隠しなどの組織的な会計操作が原因であり、上司の意向に逆らえない企業風土が蔓延していた。

✅ 専門家育成を目的とした機能別組織はセクショナリズムに陥り、財務・経理部門の不正を見逃す温床となっていた。また、事業部長候補を配置した経営監査部も機能していなかった。

✅ 東芝の不正会計問題は、経営者のリーダーシップ欠如、人事ローテーションの偏り、監査機能の不全といった組織的な問題が複合的に絡み合った結果であると指摘されている。

さらに読む ⇒ 日本人材ニュースONLINE出典/画像元: https://jinzainews.net/2325/再発防止には、トップの意識改革と組織全体の意識改革が不可欠ですね。

透明性の確保と組織文化の改革が重要です。

東芝の不正会計問題は、企業統治の重要性を改めて浮き彫りにしました。

再発防止のためには、トップの意識改革と、組織全体の意識改革が不可欠です。

問題発覚後、東芝は第三者委員会の提言に基づき、経営体制やガバナンスの改善に取り組んでいます。

内部統制システムの構築と、第三者の視点を取り入れることの重要性が強調されています。

東芝の非上場化に伴い、株主代表訴訟における株主の権利が失われる可能性があり、旧経営陣の責任追及がうやむやになる懸念も生じています。

この問題は、企業の透明性と説明責任の確保、そして組織文化の改革が、長期的な企業価値向上に不可欠であることを改めて示唆しています。

ほんと、組織文化って大事だよね。ちゃんと上から下まで、みんなが同じ方向向いてないと、こんなことになっちゃうんだから。

東芝の不正会計問題は、企業のガバナンスと組織文化の重要性を示す深刻な事例でした。

再発防止に向けた取り組みが重要ですね。

💡 東芝の不正会計問題は、組織的な粉飾決算と企業ガバナンスの欠如が原因で発生しました。

💡 法的責任と賠償問題、そして株主訴訟が展開され、企業の信頼と社会的影響が問われました。

💡 再発防止には、経営体制の改革、内部統制の強化、そして組織文化の変革が不可欠です。