日本の家計金融資産は過去最高を更新?資産形成の変化と未来への戦略とは?2024年12月末、約2230兆円の家計金融資産!新NISAと資産構成の変化

日本の家計金融資産が過去最高を更新!新NISAで「貯蓄」から「投資」へシフト加速。円安とインフレに対応し、外貨建て資産も増加。ただし、米国との差は歴然。日銀の金融政策も家計に影響大。金利上昇時代を生き抜くには、分散投資と金融リテラシーが鍵!世代別の資産形成戦略も重要です。

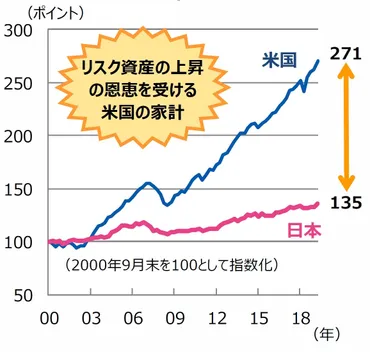

日本とアメリカ:資産形成の対比

日本と米国、金融資産増加に差が出た理由は?

米国の積極投資、日本の現金・預金志向。

日本とアメリカの家計金融資産を比較し、資産構成の違いがもたらす影響について考察します。

✅ 日本の家計金融資産の約半分は現金・預金であり、米国と比較して株式・投資信託の割合が低い。

✅ 物価上昇(インフレ)局面では、現金・預金以外の株式や投資信託などのリスク資産への投資が重要となる。

✅ 日米の家計金融資産規模の差は、資産構成、特にリスク資産の割合の違いが要因の一つと考えられる。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/44377米国の家計はリスク性資産への投資を積極的に行い、運用成果を享受している点が、日本の家計との大きな違いですね。

リスクを取るかどうかが、資産形成の差を生む要因の一つと言えそうです。

2024年12月末の日本の家計金融資産は約2230兆円、米国は約128.9兆米ドルと、それぞれ過去最高を更新しています。

しかし、両国の資産増加のペースには大きな差があり、米国は日本の約1.6倍に対して約3.7倍と拡大しています。

この差は、米国の家計が株式・投資信託への積極的な投資を行い、運用成果を享受していることに起因します。

一方、日本では、家計金融資産の過半を現金・預金が占めており、株式・投資信託の割合は低いのが現状です。

しかし、コロナ禍以降、日本でも投信への買い越しが続いており、新NISA開始により2024年の投信への資金流入額は増加傾向にあります。

OECDのデータからは、アメリカ合衆国の株式・出資金の比率が39.2%と高く、リスク資産への積極的な姿勢が特徴であること、一方日本は現金と預貯金の比率が54.1%と高いことが示されています。

へー、アメリカって、そんなに違うんだ!でも、日本も、やっと変わってきたってことよね? 少額からでも、投資してみようかな。

日銀の政策変更がもたらす影響

日銀の政策変更、家計にどんな影響? 資産形成はどう変わる?

金利上昇リスク、ポートフォリオ見直しが重要。

日銀の政策変更が家計に与える影響について見ていきます。

追加利上げや金利上昇が、資産形成にどう影響するのかを解説します。

✅ 日本銀行が1月の金融政策決定会合で追加利上げ(0.25%)を実施する観測が高まっており、家計への影響を試算。

✅ 試算では、預金金利の上昇による収入増(0.9兆円)と、住宅ローン利払い負担増(0.4兆円)を考慮し、家計全体では年間0.6兆円のプラス影響と算出。

✅ 円高による影響は考慮されておらず、米国の金利動向によっては、ドル円レートが想定以上に変動するリスクがある。

さらに読む ⇒みずほリサーチ&テクノロジーズ出典/画像元: https://www.mizuho-rt.co.jp/publication/2025/research_0003.html金利上昇は、住宅ローン金利の上昇や、債券価格の下落につながる可能性がありますね。

家計は、金利上昇リスクを踏まえた資産形成戦略を立てる必要がありそうです。

日本銀行の政策変更は、家計の資産形成と家計の経済状況に大きく影響します。

日銀が長期金利の変動幅を拡大したことで、金利上昇のリスクが高まっています。

これにより、債券価格の下落、住宅ローン金利の上昇、そして様々な資産クラスのリスク変動が予想されます。

金利上昇は住宅ローン金利の上昇につながり、不動産市場に影響を与えます。

また、教育費や家計管理においても、物価上昇の影響を考慮し、家計の見直しが必要です。

みずほリサーチ&テクノロジーズのレポートによると、日銀の追加利上げは、預金利息収入を増加させる一方、住宅ローン利息の支払いを増加させる影響があります。

家計全体では預金利息収入の増加が住宅ローンなどの負債による金利負担を上回り、プラスの影響が出ると試算されています。

2024年7月の利上げに続く金融政策正常化の動きは、家計の資産形成戦略に影響を与え、金利上昇に対応したポートフォリオの見直しが重要です。

金利上昇か… 預金金利が上がるのは嬉しいけど、ローンが増えるのは困るな。でも、専門家がプラスの影響があるって言ってるから、期待しとこう!

未来に向けた資産形成戦略

資産形成、世代別戦略のポイントは?

若年層は積立、シニアは安定重視。

未来を見据えた資産形成戦略について考えます。

若者向けの投資方法や、長期・積立・分散投資の重要性について解説します。

公開日:2024/05/31

✅ 若者の間で資産形成への関心が高まっており、複利の効果を活用するため、少額からでも若いうちから投資を始めることが重要である。

✅ 資産形成には、預貯金よりも株式や投資信託への投資が有効であり、長期・積立・分散投資といったリスクを抑える3つの手法が基本となる。

✅ 長期投資は複利効果を最大化し、積立投資は少額から始められ、分散投資はリスクを軽減するため、若いうちから始める資産形成に適している。

さらに読む ⇒We Capital出典/画像元: https://we-capital.co.jp/journal/money-business/investment-asset-building-young-people/長期・積立・分散投資は、資産形成の基本ですね。

若い世代から始めることで、複利の効果を最大限に活かすことができます。

新NISA制度をうまく活用したいですね。

家計の資産形成においては、各世代に応じた戦略が重要です。

若年層は積立投資、中年層は投資と保険のバランス、シニア層は安定性と収益性のバランスを重視すべきです。

新NISA制度は長期・積立・分散投資を促進し、株式市場への資金流入を継続させています。

インフレヘッジ効果のある資産への分散投資や金融リテラシーの向上が、円安と物価上昇時代において重要です。

投資にはリスクが伴いますが、 分散投資や長期投資によってリスクを低減し、運用成果を安定化させる手法が有効です。

また、国内資産だけでなく海外資産にも分散投資することで、世界経済の成長の恩恵を受けることが期待できます。

投資に「お金」を振り向けることで、資産形成を加速させる可能性があります。

あたし、もうちょっと早くからやっとけばよかったって後悔してるんだよね〜。若い人たちには、ぜひ、早めに始めてほしいよね!

今回の記事では、日本の家計金融資産の現状と未来について、様々な角度から解説しました。

資産形成は、未来への希望を育む大切な一歩ですね。

💡 日本の家計金融資産は過去最高を更新。新NISA制度が投資を後押し。

💡 家計の資産構成が変化し、預金から株式や投資信託へシフト。円安も外貨建て資産の増加を促進。

💡 長期・積立・分散投資を心がけ、未来に向けた資産形成戦略を立てることが重要。