個人向け国債って何? 種類や購入方法、みずほ銀行での手続きまで徹底解説!(?)安全資産としての個人向け国債を徹底解説!

低金利時代でも諦めない!個人向け国債で賢く資産運用を始めよう。1万円から手軽に始められ、2024年6月募集は高金利!変動金利型でインフレ対策、固定金利型で高利率をGET。ネット証券ならお得なキャンペーンも。SBI証券、マネックス証券、楽天証券など、簡単口座開設で、安定運用を始めよう! 50代以上だけでなく、幅広い年齢層におすすめ。 あなたの資産形成をサポートします。

💡 個人向け国債は、国が発行する安全性の高い債券で、1万円から手軽に購入できます。

💡 変動金利型と固定金利型があり、金利上昇局面や低金利時代など、それぞれの状況に合わせて選択できます。

💡 証券会社や銀行で購入可能で、ネット証券ではお得なキャンペーンも実施されています。

それでは、個人向け国債の基礎知識から、種類、購入方法、そしてみずほ銀行での手続きまで、詳しく見ていきましょう。

安定資産としての個人向け国債:その魅力と基本

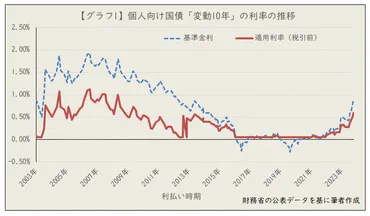

個人向け国債、今がお得?高金利の秘密とは?

メガバンクより高金利!最大1.00%も!

個人向け国債は、安全性と安定性を求める投資家にとって魅力的な選択肢です。

✅ 2024年からの新NISA開始に伴い、金融業界が活気づく中、リスクを避けたい投資家向けに変動金利の個人向け国債が注目されています。

✅ 個人向け国債「変動10年」は、半年ごとに金利が見直され、最低年0.05%の利率が保証されており、低金利時代でも一定の利息を受け取ることができました。

✅ 金利上昇局面では、変動金利の金融商品も選択肢となり、NISAとは別に、安全性を重視する運用先として個人向け国債を検討する価値があります。

さらに読む ⇒ホーム | いまから投資出典/画像元: https://imakara.traders.co.jp/articles/2893変動金利型は金利変動リスクがありますが、一定の利息が保証されているのは安心ですね。

新NISAと併用して、ポートフォリオを構築するのも良いかもしれません。

2003年の販売開始以来、個人投資家に人気の個人向け国債は、1万円から購入できる手軽さで、債券投資初心者にも適しています。

個人向け国債は、10年変動金利型、3年固定金利型、5年固定金利型の3種類があり、いずれも発行後1年経過すれば中途解約が可能です。

中途解約時には過去1年分の利息が控除される点に注意が必要です。

2024年6月募集の個人向け国債は高い利率となり、特に満期10年の「変動10」は1.00%に達しました。

固定金利の「固定5」も1.00%、「固定3」は0.79%と、メガバンクの定期預金よりも高い水準となっています。

なるほど。個人向け国債は、まさにローリスク・ローリターンの代表格だな。1万円から始められる手軽さも良い。新NISAと組み合わせれば、更に資産運用戦略の幅が広がるな!

個人向け国債の種類:それぞれの特徴と選択肢

個人向け国債、変動と固定どっちが良い?

状況次第!インフレ対策なら変動、高金利なら固定。

個人向け国債には、変動金利型と固定金利型があります。

それぞれの特徴を理解し、自身の投資目標に合ったものを選ぶことが重要です。

✅ 日銀の利上げにより、個人向け国債と新窓販国債の発行額が増加しており、金利上昇局面においては変動金利型の個人向け国債が有利となる可能性がある。

✅ 個人向け国債は1万円から購入可能で、元本割れのリスクがない一方、新窓販国債は5万円単位での購入となり、市場での売却によって元本割れのリスクがある。

✅ 新窓販国債の方が個人向け国債よりも高い利回りが期待できるが、リスクも伴うため、安全性を重視する場合は個人向け国債を選ぶのが良い。

さらに読む ⇒FP Cafe 〜一生涯の「お金の相談パートナー」が見つかる場〜出典/画像元: https://fpcafe.jp/mocha/4632変動金利型はインフレ対策になりますが、固定金利型は金利が高い時に購入すると有利ですね。

どちらを選ぶかは、今後の金利動向を見極めることが重要です。

個人向け国債は、変動金利型と固定金利型の2種類があります。

変動金利型は、半年ごとに金利が変動し、インフレリスクに対応できます。

一方、固定金利型は、3年または5年間金利が固定されます。

金利が高い時期に固定金利型を選択すると、低金利時代に比べて有利に運用できます。

しかし、途中解約をしない場合は、個人向け国債よりも利率の高い「新窓販国債」も選択肢となります。

ほほー、変動金利型ってインフレ対策にもなるんだね!あたし、金利のこととかよく分かんないんだけど、こういうのって勉強になるわぁ。でも、リスクもちゃんとあるんだよね?

次のページを読む ⇒

個人向け国債、ネット証券でお得に購入!口座開設から購入方法、みずほ銀行のメリットまで解説。安定運用と、資産形成のヒントも。50代から始める資産運用、少額からOK!