カルロス・ゴーン事件とは?カリスマ経営者の光と影を徹底解説!日産ゴーン事件:逮捕から逃亡まで、その真相を追う

カリスマ経営者カルロス・ゴーンの栄光と転落を描く衝撃の企業犯罪劇。日産再建の英雄が、巨額報酬隠蔽と私的流用により逮捕、逃亡。有価証券報告書の虚偽記載、会計監査の限界、ガバナンス問題が浮き彫りに。役員報酬開示義務、海外関係会社の監査、そして不正を許した統制環境。日本の企業社会に問いかける、衝撃の事件の全貌。

監査の焦点と海外子会社の問題

日産事件、何が問題だった?役員報酬開示の重要ポイントは?

役員報酬の虚偽記載と海外関連会社の監査甘さ。

ここで、内部統制や監査の重要性に焦点を当て、事件の教訓を深掘りします。

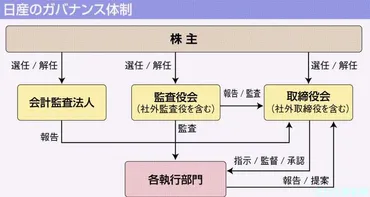

✅ 日産自動車におけるゴーン容疑者の逮捕は、役員報酬の虚偽記載という不正行為と、ゴーン容疑者のカリスマ性による内部統制の不全、ガバナンスの欠如が露呈した結果である。

✅ 役員報酬の虚偽記載は、取締役会、監査役会、監査法人による内部統制の機能不全を示唆し、多角的な視点でのチェックと厳格な監査体制の構築が急務となっている。

✅ 今後は、内部告発を機に、社外取締役を含む取締役会が内部統制の機能を取り戻すとともに、監査役や監査法人同士の情報連携を強化し、職業的懐疑心を持って監査を行うことが重要である。

さらに読む ⇒ニュースイッチ by 日刊工業新聞社出典/画像元: https://newswitch.jp/p/15552役員報酬の開示が義務化された背景には、企業統治の強化という狙いがあったはずなのに、結果として不正が行われてしまった。

監査のあり方を見直す必要がありそうね。

この事件は、有価証券報告書の役員報酬開示義務に焦点を当てて、様々な側面から議論されました。

有価証券報告書の虚偽記載は、金融商品取引法に基づき、個人や法人に厳しい罰則が科せられる可能性があります。

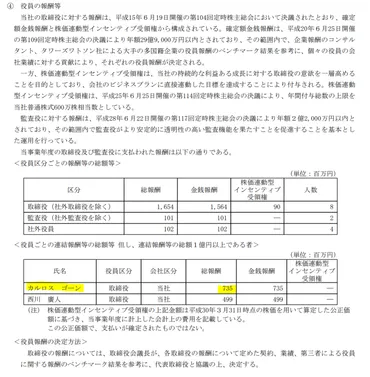

役員報酬の開示はコーポレート・ガバナンス強化の一環として義務付けられ、特に1億円以上の役員報酬が開示対象となりました。

開示事項には、役員の区分別・報酬種類別の総額、1億円以上の役員の個別報酬、そして役員報酬の決定方針が含まれます。

日産事件では、主に1億円以上の役員の個別報酬に関する虚偽記載が問題となりました。

また、海外関係会社を利用した不正送金が会計監査で見逃された可能性も指摘され、海外関係会社の監査の重要性が強調されました。

会計監査人は、内部統制上のリスクに対する意識を持つべきだと結論づけられています。

ほんと、企業って怖いですよね。私たち一般人には想像もつかないようなことが、裏では行われているのかも。しっかりとした監査体制が必要だと思います。

監査法人の責任と統制環境の重要性

監査法人が見抜くべき不正とは?

統制環境の問題点を見抜くこと。

さらに、会計監査の役割と、監査法人が見抜くべき点について解説します。

✅ 日産ゴーン事件において、監査法人は財務諸表の虚偽記載は見抜けなかったものの、不正の土壌となる統制環境(企業風土)の問題点について、もっと積極的に問題提起すべきだった。

✅ 現行の内部統制監査は、業務プロセスのテストに重点が置かれがちで、統制環境という重要な要素への着目が不足している。ゴーン氏への権限集中など、日産の統制環境の問題点は、不正の温床となり得た。

✅ 会計監査において、不正そのものを見抜くことの難しさはあるものの、不正を起こしやすくするような土壌・風土について指摘する姿勢を示すことで、投資家からの期待に応え、公認会計士への信頼を高めることができる。

さらに読む ⇒ハンズオン・CFO・パートナーズ株式会社出典/画像元: https://hands-on-cfo.com/blog/nissan_ghosn/監査法人は、不正を見抜けなかった責任を問われるべきですよね。

統制環境の問題点について、もっと積極的に言及すべきだったと思います。

企業風土って、本当に大切ですよね。

会計監査と投資家の期待とのギャップを埋めるために、監査法人が提言すべき点も議論されました。

内部統制監査における「統制環境」が重要であり、不正を起こす土壌、つまり統制環境の問題点についても言及すべきだと筆者は考えています。

日産のケースでは、ゴーン氏への権限集中という統制環境の問題が、不正が生じる土壌を醸成していた可能性が指摘されました。

実質オーナー会社のような上場企業では統制環境に問題がある場合も少なくないため、監査法人の積極的な姿勢が重要であると結んでいます。

監査を担当したEY新日本監査法人は、東芝やオリンパスの粉飾決算でも問題となった企業であり、今回の不正を見抜けなかった点に注目が集まっています。

監査法人の責任か... なるほど、不正を見抜けなかっただけでなく、不正が起きやすい土壌を放置したという視点は面白いな。監査法人にも、もっと厳格な姿勢が求められるということだ。

事件の真相と今後の展望

ゴーン氏逮捕、何が問題?不正会計?

約50億円の役員報酬過少記載と私的流用。

最後に、事件の真相と今後の展望について、分析します。

公開日:2018/11/26

✅ カルロス・ゴーン氏とグレッグ・ケリー氏は、金融商品取引法違反(有価証券報告書の虚偽記載)の疑いで逮捕され、日産の資金を私的に支出したなどの不正行為も指摘されている。

✅ 過少申告された役員報酬は50億円に上り、東京地検特捜部の捜査対象となっていることから、刑事罰が適用される可能性が高い。

✅ 日産の他の経営陣やルノー、フランス政府との関係性も取り沙汰されており、組織ぐるみの不正や国家間の思惑も背景にある可能性が示唆されている。

さらに読む ⇒M&Aに関する企業価値の最大化ならBIZVAL出典/画像元: https://bizval.jp/media/news/041役員報酬の過少申告に加え、私的流用や経費の不正支出なんて、まるで中小企業のオーナー社長みたい。

グローバル企業がやるようなことじゃないよね。

本当に驚きだよ。

カルロス・ゴーン氏の逮捕は、約50億円の役員報酬過少記載疑惑に端を発しました。

有価証券報告書には会計監査法人の意見が記載されているものの、その正確性が問われています。

専門家は、取引先などを介した報酬の迂回ルートがあった可能性を指摘しています。

役員報酬の過少記載に加え、投資資金の私的流用や経費の不正支出も行われていたとされています。

これはグローバル企業が行うものではなく、中小企業のオーナー社長が脱税のために行うような行為に類似していると指摘されています。

東京地検は、2011年から2015年までの報酬を過少申告した疑いがあるとし、金融商品取引法違反として捜査を進めています。

うーん、結局何が真実なのか、よく分からなくなってきたわね。企業って、闇が深いんだな〜。今後の展開にも注目したいわ。

今回の事件は、企業経営における不正とガバナンスの重要性を改めて認識させるものでした。

今後の展開にも注目しながら、企業倫理について考えていく必要がありそうです。

💡 カルロス・ゴーン氏の逮捕と、有価証券報告書の虚偽記載、役員報酬の過少申告などの不正行為。

💡 企業統治のあり方、監査の重要性、そして内部統制の課題と、会計監査における更なる改善点。

💡 事件の真相解明に向けた今後の動向と、企業における倫理観の重要性。