いわき信用組合の不正融資問題とは? (不正融資、隠蔽、経営責任?)247億円の不正融資事件:隠蔽工作と組織的な問題

衝撃!いわき信用組合で発覚した247億円超の不正融資。旧経営陣による組織的隠蔽、ペーパーカンパニーを使った巧妙な手口とは?強大な権力とガバナンスの欠如が招いた末路とは? SNS告発から露呈した不正の全貌、刑事責任を問われる関係者、そして預金者の不安。地域金融機関のガバナンスを問う、業務改善命令とその先にあるものとは?

不正融資の手口と公的資金の不正利用

なぜ信用組合は信用を失墜?不正融資の衝撃的な原因とは?

経営陣の不適切判断と悪質な融資手口が原因。

不正融資の手口と、公的資金の不正利用について、具体的に見ていきましょう。

公開日:2025/06/02

✅ 福島県のいわき信用組合で、20年以上にわたる総額247億円の不正融資が発覚。第三者委員会は、金融機関の歴史でも類を見ない悪質な事案と指摘しています。

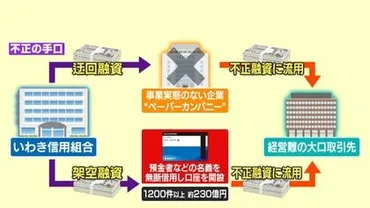

✅ 不正融資は、経営難の融資先を救済するために行われ、ペーパーカンパニーを通じた迂回融資や、預金者の名義を無断で利用した借名融資など、巧妙な手口が用いられました。

✅ 組織的な証拠隠滅や、ガバナンスの脆弱性、地元経済との密着などが不正が長期間見過ごされた背景にあり、外部からの監査体制の強化が課題として挙げられています。

さらに読む ⇒FNNプライムオンライン|フジテレビ系FNN28局のニュースサイト出典/画像元: https://www.fnn.jp/articles/-/880753?display=full巧妙な手口で不正が行われていたようですね。

震災復興支援の資金が不正利用されていた可能性があるとは、言語道断です。

不正融資は、2008年から2011年にかけて、融資基準を満たさない大口融資先の資金繰りを支援するために行われました。

この問題は、元職員のSNSでの内部告発をきっかけに発覚し、経営陣の不適切な判断が組合の信用を著しく損なう結果となりました。

不正融資には、無断借名融資や迂回融資といった悪質な手口が用いられ、震災復興支援のための国の資金も不正に利用されていた可能性が指摘されています。

資金は、借入人の名義を無断で使用し、ペーパーカンパニーへの融資を通じて隠匿されていました。

信じられない!震災の復興支援のお金まで…ひどい、ほんとにひどい。ちゃんと調査して、国民に説明してほしいわ!

組織的な問題と法的責任

なぜ旧経営陣の不正融資は長期間発覚しなかった?

理事会形骸化、監査機能不全、パワハラなど。

組織的な問題と法的責任について、より深く掘り下げていきます。

✅ 福島県いわき市のいわき信用組合が、預金者の口座を無断で偽造し、迂回融資という形で資金を不正に流用していた疑いがある。

✅ 信組は第三者委員会を設置し、不正融資の目的や総額、経緯などを調査しており、近く結果を公表する予定。

✅ 金融庁は第三者委の調査結果を踏まえ、対応を検討する方針で、不正は長年続いていた可能性がある。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/405872組織的なコンプライアンス意識の欠如、そして監査機能の不全…問題は多岐にわたりますね。

法的責任も厳しく問われるでしょう。

旧経営陣による不正融資は、理事会の形骸化と内部監査部門の機能不全を招き、組織的なコンプライアンス意識の欠如を生み出しました。

監査部は不正融資の監査を行わず、特定の人物が人事権を掌握し、パワハラ的な風土が不正を指摘できない環境を作り出したことも、不正が長期間にわたり発覚しなかった要因となっています。

これらの不正行為は、預金者の不安を招き、解約も発生しました。

関係者は有印私文書偽造罪、背任罪、銀行法違反、個人情報保護法違反、法人税法違反、証拠隠滅罪などの法的問題を抱えており、刑事責任を問われる可能性があります。

福島地検いわき支部には告発状が提出され、今後の捜査が注目されています。

これは…逮捕者は出るでしょうね。それよりも、預金者の不安をどう取り除くかが重要だ。企業は、信用が全てなんだから。

再発防止と今後の課題

金融機関の信頼回復に不可欠なのは?

組織改革と健全な経営です。

今後の課題と、再発防止策について解説します。

公開日:2024/10/29

✅ 金融機関では、生成AIの活用が個人作業支援から重要な意思決定まで検討されており、ビジネス上の重要なテーマとなっている。しかし、ハルシネーションや情報漏洩などの新たなリスクも生じており、責任あるAIの実現が求められている。

✅ 生成AIは、豊富な学習データと自然言語での利用により、従来のAIよりも導入のハードルが低い。これにより、金融機関内での活用範囲が広がり、様々な業務への適用が検討されている。

✅ 生成AI特有のリスクとして、不正確な情報出力(ハルシネーション)、説明責任を果たせない透明性の問題、情報漏洩、コンプライアンス違反などが挙げられる。金融機関はこれらのリスクに対し、適切な対策を講じる必要がある。

さらに読む ⇒KPMG International出典/画像元: https://kpmg.com/jp/ja/home/insights/2024/07/financial-ai-governance.html今回の事件は、地域金融機関のガバナンスと監督体制を問い直すきっかけとなりました。

再発防止に向けた取り組みが重要ですね。

今回の事件は、地域金融機関のガバナンスと監督体制のあり方を問い直す契機となりました。

業務改善命令では、経営管理体制の刷新、預金者への丁寧な説明、そして業務改善計画の提出が求められています。

再発防止のためには、透明性の確保と内部統制の強化が不可欠です。

金融機関としての信頼回復のためには、組織改革と健全な経営が求められています。

専門家は、資金繰りの改善、事業再生プロセス、ステークホルダーとの信頼関係構築の重要性を指摘しています。

今後の課題として、第三者委員会による徹底的な調査、顧客への説明責任、地域社会への貢献が求められます。

金融庁をはじめとする関係機関は監督体制を強化し、中小金融機関に対する指導を徹底して不正行為の早期発見・防止に努める必要があります。

AIも良いけどさ、まずは人のモラルよね。ガバナンスとかコンプライアンスも大事だけど、根本的な問題は人間にあると思うのよね。

今回の事件は、金融機関の信頼を揺るがすものでした。

再発防止に向け、組織改革とガバナンス強化が急務です。

💡 いわき信用組合の不正融資問題は、組織的な隠蔽工作とガバナンスの欠如が原因でした。

💡 247億円を超える不正融資は、預金者や地域社会に大きな影響を与えました。

💡 再発防止のためには、組織改革と内部統制の強化、そして徹底的な調査と説明責任が求められます。