退職金課税の行方、NISA拡充と増税への波紋?令和5年度税制改正と退職金課税の見直し

令和5年度税制改正の重要ポイントを凝縮!NISA拡充、高所得者への増税、そして退職金課税の見直し…サラリーマンに衝撃!?長年の優遇制度が揺らぎ、増税の可能性も。老後資金への影響は?今後の政治動向と合わせて、税制改正の行方を徹底解説!あなたの家計はどう変わる?

💡 NISA制度が拡充!非課税投資枠が拡大、生涯投資枠も1800万円に。

💡 退職金課税の見直しが議論され、増税の可能性も。老後の資金計画に影響。

💡 日本経済の活性化に向けた減税と、退職金課税増税に対する議論。

それでは、税制改正と退職金課税について、詳しく見ていきましょう。

令和5年度税制改正の幕開け:NISA拡充から高所得者への増税まで

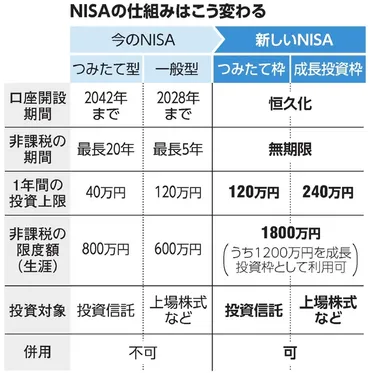

新NISA、何が変わった?生涯いくらまで非課税?

生涯1800万円まで非課税!投資上限額も大幅UP!

まずは、2024年から適用されるNISA制度の拡充について見ていきましょう。

公開日:2022/12/16

✅ 2023年度与党税制改正大綱がまとまり、NISA(少額投資非課税制度)が2024年から大幅拡充される。

✅ 年間投資上限額が引き上げられ、「つみたて型」と「一般型」が併用可能になり、生涯の投資限度額は1800万円となる。

✅ 制度は恒久化され、非課税期間の制限がなくなり、投資枠の再利用も可能になる。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/articles/ASQDJ25SJQDGULFA005.htmlNISAの拡充は、嬉しいニュースですね。

特に、生涯投資枠が1800万円になったのは、長期的な資産形成を考える方にとっては大きなメリットになるでしょう。

令和5年度の税制改正は多岐にわたり、個人所得課税、法人課税、消費課税の各分野で様々な変更が加えられました。

主な変更点としては、個人所得課税分野では、NISA制度の抜本的な拡充と恒久化が決定されました。

具体的には、非課税保有期間が無期限となり、年間投資上限額が大幅に引き上げられ(つみたて投資枠:120万円、成長投資枠:240万円)、さらに生涯非課税限度額が1800万円に設定されました。

また、スタートアップへの再投資に対する非課税措置や、高所得者への負担適正化も行われ、3.3億円を超える所得には22.5%の税率が適用されることになりました。

相続税制においては、相続時精算課税制度の見直しや、特定非常災害に係る損失の繰越控除の見直しも行われました。

法人課税では、研究開発税制やオープンイノベーション促進税制の見直しが行われ、企業による先導的人材投資に対する税制措置も導入されました。

さらに、消費課税においては、自動車重量税や環境性能割の変更、租税特別措置の適用期限の設定などが行われました。

これらの改正は、経済状況の変化や社会的なニーズに対応するためのものであり、税制の公平性、持続可能性を確保するための取り組みと言えます。

NISA拡充は、素晴らしい。非課税でこれだけ投資できるのは、個人投資家にとって大きなチャンスだ!

退職金課税という名の嵐:見直し案と影響

退職金課税見直しで、どんな人が増税の可能性?

勤続年数が長く、高額な退職金の人

次に、退職金課税の見直しについて見ていきましょう。

公開日:2024/04/01

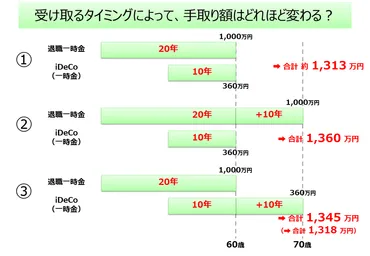

✅ 退職一時金や確定拠出年金などの退職金は、税制上「退職所得」として扱われ、収入金額から退職所得控除額を差し引いた額に1/2をかけたものが課税対象となる。

✅ 退職所得控除額は勤続年数または加入年数によって異なり、複数の退職所得がある場合は、退職所得が発生した順番によって控除額の計算に調整が入り、手取り額が変わることがある。

✅ 退職金を受け取る順番によって手取り額が異なるため、退職後の資金計画を立てる際には、税金の影響も考慮して受け取り方を検討する必要がある。

さらに読む ⇒auのiDeCo(イデコ)出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0083/退職金課税の見直しは、老後の資金計画に影響を与える可能性があるので、注意が必要ですね。

受け取り方によっては、手取り額が大きく変わることもありますから。

今回の税制改正とは別に、注目を集めているのが退職金課税の見直しです。

現行制度では、退職金は退職所得控除や2分の1課税といった優遇措置が適用されており、勤続年数が長いほど控除額が大きくなる仕組みになっています。

しかし、政府は、この制度を見直し、勤続年数に関わらず一律の控除額にする方向で検討を進めています。

この動きは、労働市場の流動化を促進する狙いがある一方、退職者にとっては増税につながる可能性があります。

特に、勤続年数が長く、高額な退職金を受け取る人ほど影響が大きくなると予想されています。

見直し案では、2分の1課税の撤廃も検討されており、これが実現すれば、増税幅はさらに大きくなります。

例えば、勤続38年で2000万円の退職金を受け取った場合、現行制度では納税額が0円であったものが、見直し後は100万円を超える税金が発生する可能性も出てきます。

この退職金課税の見直しは、老後の生活資金に大きな影響を与える可能性だけでなく、iDeCo(個人型確定拠出年金)を一時金で受け取る場合にも影響が及ぶ可能性があります。

この改正は、iDeCoや小規模企業共済にも影響が及び、退職金制度のない企業に勤める人やフリーランスも注意が必要です。

退職金課税の見直しは、わやだべさ! 長く働いた人ほど損するなんて、おかしいっちゃ。

次のページを読む ⇒

退職金課税見直しで揺れる日本経済!増税 vs 減税、国民の選択は? 激変緩和措置も議論、今後の税制改正から目が離せない。