【豊田自動織機 非上場化】トヨタグループの未来を左右する一大決断とは?約6兆円TOBで非上場化へ。トヨタグループのガバナンス再編と長期戦略。

トヨタグループの源流、豊田自動織機が約6兆円TOBで非上場化へ!長期戦略とガバナンス強化を目指し、株主圧力からの脱却を図る。フォークリフト世界シェア1位、過去最高益も更新するも、不正問題が影を落とす。非上場化は、長期的な成長を促す一方で、資金調達や透明性といった課題も。トヨタグループ再編の行方と、株主への影響、今後の動向に注目が集まる。

💡 トヨタグループの源流である豊田自動織機が、TOB(株式公開買い付け)により非上場化を目指している。

💡 非上場化は、長期的な経営戦略を可能にし、株主からの短期的な利益追求の圧力を排除することが目的。

💡 フォークリフトで国内シェア1位、自動車部品でも世界シェアを誇る豊田自動織機の、今後の事業展開に注目が集まる。

今回の記事では、豊田自動織機の非上場化に関する様々な側面を掘り下げていきます。

まずは、非上場化の概要と、そこから見えてくる様々なポイントについて見ていきましょう。

トヨタグループの源流、豊田自動織機の非上場化

豊田自動織機の非上場化、その狙いは何?

長期経営とガバナンス再構築のため。

トヨタグループの根幹を揺るがす非上場化の舞台裏に迫ります。

公開日:2025/06/12

✅ 豊田自動織機の定時株主総会で、トヨタによるTOB(株式公開買い付け)による非上場化案に対し、株主からTOB価格の低さや少数株主への配慮不足への批判が相次いだ。

✅ トヨタ自動車やトヨタ不動産が出資して設立する持ち株会社が、豊田織機の全株を1株1万6300円で買い付ける計画であり、TOB成立後にはトヨタ会長の豊田章男氏も持ち株会社に出資する。

✅ 非公開化は、中長期的な成長を目的としているが、株主総会の所要時間や質問件数が過去最多となり、注目度の高さがうかがえた。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/883896株主の様々な意見が出たようですが、最終的には非上場化へと舵を切ることになりましたね。

今後の展開が気になります。

1926年に創業し、トヨタグループの源流企業である豊田自動織機は、2025年4月を目途に、約6兆円規模のTOB(株式公開買い付け)による非上場化を目指しています。

この決定は、トヨタグループのガバナンス再構築に向けた大きな一歩であり、長期的な経営戦略を可能にし、株主からの短期的な利益追求の圧力を排除すること目的としています。

豊田自動織機は、フォークリフトで国内シェア1位、自動車部品でも世界シェアを誇り、2023年度には過去最高益も更新しましたが、エンジン認証不正問題が発覚し、今後の業績への影響が懸念されています。

なるほど、非上場化は長期的な成長を見据えた戦略ということですね。短期的な目線ではなく、未来への投資というわけか。巧みな経営判断ですな!

非上場化の目的と背景

非上場化の主な理由は?

株主還元圧力と経営の自由度確保。

非上場化は、企業が置かれた様々な状況によって選択されるんだね。

公開日:2021/11/02

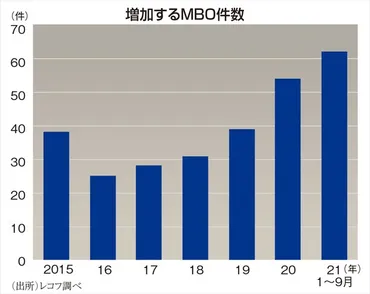

✅ コロナ禍で、経営者は事業立て直しを迅速に進めるため、株式上場をやめて非上場化するケースが増加している。

✅ 非上場化の主な手段として、経営陣が株式を買い取るMBO(マネジメント・バイ・アウト)が増加し、投資ファンドからの資金調達が活発化している。

✅ MBOは、経営陣の意向を反映しやすく、短期的な利益を重視する株主との摩擦を減らすメリットがある一方、MBO資金を出す投資ファンドとの連携も重要となる。

さらに読む ⇒週刊エコノミスト Online出典/画像元: https://weekly-economist.mainichi.jp/articles/20211028/se1/00m/020/005000d非上場化には、様々なメリットとデメリットがあるんですね。

長期的な戦略を立てやすくなる一方で、資金調達などの課題も出てくるということですね。

非上場化の背景には、株主還元圧力の高まりや、上場維持コストの増加があります。

近年、上場企業は株主還元の要求に苦しみ、資金調達手段の多様化により、上場維持のコストが見合わない状況も増えています。

今回のTOBは、外資系ファンドからの圧力に対応し、経営の自由度を高める狙いもあります。

非上場化は、長期的な戦略を可能にし、投資判断のスピードアップ、研究開発への再投資を促進します。

一方、資金負担や透明性の低下、市場からの資金調達制限といったデメリットも存在します。

非上場化って、企業によっては株主からのプレッシャーから逃れられるってことよね。ちょっとうらやましいわ。でも、資金調達とか大変そうだし、難しい選択よね。

次のページを読む ⇒

トヨタ会長主導の豊田自動織機TOB。非公開化で再編加速、持続的成長目指す。株主は売買不可に。景気減速や不正問題への対応が鍵。