日本の対外純資産はドイツに抜かれた?過去の記録と円安の影響を徹底解説!(なぜ?)世界最大の対外純資産国、その光と影

日本は世界最大の対外純資産国として33年連続首位!しかし、その背景には円安による評価益が。471.3兆円の純資産は経済力の証か?それとも円安という構造問題の表れか?専門家は、円安と対外純資産の関係、そして長期的なリスクを分析。日本経済の現状と課題を浮き彫りにし、今後の経済政策の方向性を示唆する、必見の分析記事!

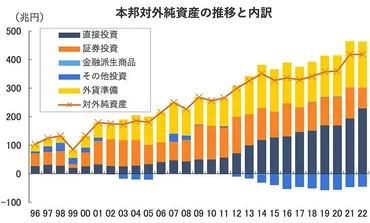

対外資産負債残高統計と2022年の動向

日本の対外純資産、2022年末はどうだった?

418.6兆円で増加、増加幅は小幅。

対外純資産が増加している一方で、国内の投資機会が乏しいという話は、少し矛盾しているように感じますね。

直接投資が増加していることも、円安と関係があるのでしょうか?。

公開日:2023/05/30

✅ 日本は32年連続で世界最大の対外純資産国を維持し、その額は増加しているが、国内の投資機会の乏しさを示唆している。

✅ 対外純資産の内訳として、直接投資が証券投資を大きく上回り、売られたまま戻ってこない円の割合が高まっている。これは円安の要因の一つとなっている可能性がある。

✅ 直接投資からの収益のうち、再投資の割合が増加しており、これが円買い需要の減少につながり、円安を加速させる可能性がある。

さらに読む ⇒|ビジネスインサイダージャパン出典/画像元: https://www.businessinsider.jp/article/270509/円安にもかかわらず、増加幅が小幅にとどまったという点が、興味深いですね。

証券投資の価格変動が影響しているということですが、今後の動向を注視する必要がありますね。

日本の対外資産負債残高統計は、各年末における日本の対外金融資産と負債の価値と構成を示すもので、外国為替及び外国貿易法に基づき、翌年の5月末までに閣議報告が義務付けられています。

この統計は、日本の居住者が非居住者に対して持つ資産(対外資産)と負債(対外負債)を対象としており、直接投資、証券投資、金融派生商品、その他投資、外貨準備などが含まれます。

2022年末の対外純資産は418.6兆円と増加しましたが、円安にも関わらず増加幅は小幅にとどまりました。

これは、対外証券投資の価格変動(特に株式・債券市場の下落)が大きかったためです。

うーん、難しいことはよくわかんないけど、円安で色々大変なんだね。老後のこととか、ちょっと不安になっちゃうなぁ。

構造的な変化:対外直接投資の拡大と円安の影響

過去最高の対外直接投資、その背景にあるものは?

国内投資機会の乏しさと円安への懸念。

円安が止まらないですね。

財務省の対応にも注目が集まっていますが、今後の為替動向が気になります。

公開日:2024/04/15

✅ 鈴木財務相は、外為市場でのドル高(153円後半まで上昇)に対し、「しっかりと注視し、万全の対応を取りたい」と述べました。

✅ 午前のドルは34年ぶりの高値水準を更新し、153.74円付近まで上昇しました。

✅ 為替介入への警戒感が高まる中、日本当局者の踏み込んだ円安けん制発言が注目されています。

さらに読む ⇒ロイター 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/markets/japan/funds/5VVWLGDWJNNMND6Q4AEINWDSHI-2024-04-15/海外への直接投資が活発で、それが円安を加速させる要因にもなっている可能性があるというのは、非常に興味深いですね。

日本の経済構造の変化を表しているのかもしれませんね。

対外直接投資の比率は54.6%と過去最高を更新し、証券投資は17.5%と過去最低水準となりました。

この直接投資の拡大は、国内の投資機会の乏しさと海外への成長機会への期待を反映しており、円安を構造的な問題としている可能性を示唆しています。

直接投資は短期的には円買い需要を生みにくく、円安加速の要因ともなりえます。

対外直接投資は、日本の所得収支の黒字拡大に貢献し、経常収支の安定に寄与しています。

地域別ではアメリカへの投資が突出しており、シンガポールへの投資も増加傾向にあります。

業種別では非製造業が圧倒的で、金融・保険が最大の業種です。

鈴木財務相は、この結果を日本の経済力の強さと安定性の証として評価し、今後も海外投資の機会を活用していく方針を示しました。

うむ、これは面白い。直接投資が拡大し、日本の稼ぐ力が変わっているということだな。円安も、ある意味、構造的な変化なのかもしれん。

円安下の対外資産:課題と展望

なぜ日本の対外純資産は円高要因にならず、円安を招いている?

円安による評価益とキャッシュフロー減少が原因。

唐鎌さんのキャッシュフローベースでの分析は、非常に興味深いですね。

経常黒字の裏に隠れた課題を指摘しているという点は、見逃せないポイントです。

公開日:2024/05/27

✅ みずほ銀行の唐鎌チーフ・マーケットエコノミストは、従来の経常黒字の議論を危惧し、キャッシュフロー(CF)ベースでの経常収支は2023年にマイナス1.3兆円と試算しています。

✅ 第1次所得収支の黒字が経常黒字を支えているものの、その一部が日本に還流していないため、貿易赤字と相まってCFベースでは赤字が続いています。

✅ サービス収支の構造変化、特にインバウンドによる旅行収支の黒字とその他のサービス収支の赤字の拡大など、「新時代の赤字」が経常黒字に潜んでおり、円相場に影響を与えていると指摘しています。

さらに読む ⇒週刊エコノミスト出典/画像元: https://weekly-economist.mainichi.jp/articles/20240604/se1/00m/020/056000c長年、世界最大の対外純資産国として知られてきた日本ですが、円安の影響でその価値が揺らいでいるという状況は、少し複雑ですね。

今後の経済政策が重要になってきますね。

みずほ銀行チーフマーケット・エコノミストの唐鎌大輔氏は、粘着的円安の要因として、日本の巨額の対外純資産が必ずしも円高要因として機能していない点を指摘しています。

対外純資産の増加要因としては、円安による評価益が大きく、流動性の低下も懸念されています。

また、経常収支の黒字を支える第一次所得収支、特に再投資収益が実際に円買いに繋がるキャッシュフローを減少させていることを指摘し、この構造変化が円安の真因の一つであると分析しています。

結果として、長年続いた「世界最大の対外純資産国」という称号が、現状の円安基調においては空虚に響いています。

今後も円相場の動向や国際経済の変化に注目しながら、持続的な経済成長と対外資産の拡大を目指していくことが重要です。

んー、難しい話はよくわかんないけど、結局、円安で損してるってこと?せっかく貯めたお金も、価値が下がると悲しいよね。

今回の記事では、日本の対外純資産を巡る様々な側面を見てきました。

世界最大の座をドイツに譲ったこと、円安の影響、今後の課題など、多くの情報がありましたね。

💡 日本は依然として高い対外純資産を誇るものの、その増加の多くは円安による評価益であり、構造的な課題も抱えています。

💡 対外直接投資の拡大は、国内の投資機会の乏しさを示唆し、円安を加速させる要因ともなっています。

💡 今後の日本の経済政策は、円安の影響を考慮し、持続的な経済成長と対外資産の拡大を目指す必要があります。