農林中金の米国債売却、その影響とは?金融市場への波紋と今後の課題?農林中金による巨額の米国債売却と、それを取り巻く金融市場の動向

農林中金、10兆円規模の米国債売却!金利上昇で含み損が膨らみ、バーゼル規制対応で苦渋の決断。市場は動揺し、トランプ関税政策にも影響。最終赤字1.5兆円見込み。外債依存のリスク、金融機関の自己資本比率問題が露呈。日本の金融市場を揺るがす衝撃の真相に迫る!

農林中金の経営への影響

農林中金の米国債売却で最終赤字はどのくらいに?

1兆5000億円

農林中金の経営への影響。

将来の赤字が更に拡大する可能性まであるんですね。

公開日:2024/06/28

✅ 農林中金は米国債など外国債券の運用で巨額の損失を計上する見通しとなり、来年3月期の最終赤字が1兆5000億円規模に拡大する可能性がある。

✅ 農林中金は当初見込んでいた5000億円規模の最終赤字に加え、今年度中に10兆円規模の外国債券を売却することで、さらに1兆円の損失計上を見込んでいる。

✅ 農林中金の巨額損失は、日本の金融機関が保有する外債の価格下落を引き起こし、円安や国内金利の上昇、さらには国民負担の増加につながる可能性がある。

さらに読む ⇒岡崎まさずみ出典/画像元: https://okazaki-masazumi.info/post/43535/1兆5000億円の赤字は衝撃的ですね。

海外投資のリスク管理の難しさを痛感します。

今後の資本増強も気になりますね。

農林中金の米国債売却は、2025年3月期の最終赤字が1兆5000億円に膨らむ見通しとなり、当初見込んでいた5000億円の3倍に達する見込みです。

農林中金は、日本のマイナス金利環境を回避するため、長年海外投資を続けてきましたが、米欧の金利上昇による含み損発生を受け、投資ポートフォリオの改善を図る方針を示していました。

今回の国債売却は、その方針に基づいた具体的な行動であり、債券ポートフォリオに2兆1900億円の含み損を抱えていることを明らかにしており、今後の資本増強の可能性も示唆されています。

えー!1兆5000億円って、一体どうしたの!? 私は株とかよくわからないけど… なんか怖い話ね。

農業支援への影響

農林中金の安定経営は、農業支援にどう繋がる?

長期的な支援を可能にする

サイバー攻撃の話も出てきましたね!。

公開日:2024/08/29

✅ 2024年6月18日に発表された、2024年以降に発生する可能性のある大規模サイバー攻撃に関する情報によると、10億ドル以上の損害が発生する可能性があり、攻撃対象は世界中の企業や組織になる可能性があります。

✅ この攻撃は、AIを利用した高度な技術を用いて行われる可能性があり、従来のセキュリティ対策では効果が期待できないため、新たな対策が必要とされています。

✅ 攻撃はすでに開始されており、企業や組織は、迅速な対応策を講じることで被害を最小限に抑えることが重要です。

さらに読む ⇒出典/画像元: https://www.itmedia.co.jp/business/articles/2406/21/news071.html農林中金の安定が農業支援を継続するために重要。

金融機関の役割も多様化していますね。

農林中金は、農業支援のために設立された金融機関ですが、バーゼル規制に従い、運用資産のリスク管理を行うことで、長期的な安定を確保し、農業支援活動を継続することが可能になります。

一見、農業支援とは無関係に見えるかもしれませんが、金融機関全体の安定性は、長期的には農業支援にも重要な影響を与えると考えられます。

農業支援は大事だが、まずは自分たちの身を守ることも重要だ。サイバー攻撃で10億ドル以上の損失って、冗談じゃない!早急に対策を講じるべきだな。

今後の課題

金融機関の経営を揺るがす、今回の出来事の核心は何?

リスク管理の遅れと外債依存

バーゼルⅢによる国際的な金融規制の強化。

今後の課題ですね。

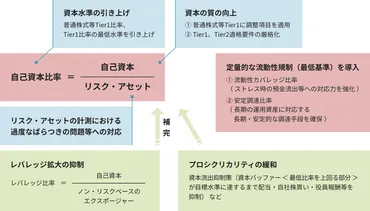

✅ 2008年の世界金融危機を受けて、国際金融規制強化の流れが加速し、バーゼル委員会が2010年に公表したバーゼルⅢは、国際的に活動する銀行に対し、自己資本規制の強化を図るものでした。

✅ バーゼルⅢでは、自己資本の質・量両面において規制が強化され、普通株式等Tier1比率の最低水準引き上げや資本バッファー導入などが行われました。また、流動性規制やレバレッジ比率規制も導入されました。

✅ バーゼルⅢは2013年から段階的に実施され、2019年には完全実施されました。これにより、国際統一基準行は普通株式等Tier1比率4.5%を満たすことや、資本保全バッファーやG-SIBsバッファーなどの追加的な比率の遵守が求められました。

さらに読む ⇒三井住友フィナンシャルグループ出典/画像元: https://www.smfg.co.jp/chronicle20/history20/section10120.html今回の件で、金融機関のリスク管理と規制対応がいかに重要か再認識しました。

今後の市場動向にも影響を与えそうですね。

今回の出来事は、金融機関のリスク管理体制や、国際的な規制への対応の遅れがもたらす深刻な問題を露呈させ、今後の市場動向に大きな影響を与えると予想されます。

金融機関の経営がいかに外部環境に影響されるか、そして外債依存のリスクが浮き彫りになりました。

金融機関のリスク管理、そして国際的なルールへの対応の遅れが、こんな大きな問題につながるなんて…なんか、身近な話じゃないけど、他人事じゃないよね。

今回は、農林中金の米国債売却について、その背景、影響、そして今後の課題について解説しました。

金融市場の動向は、私たちの生活にも深く関わっています。

今回の記事が、皆様の理解の一助となれば幸いです。

💡 農林中金による巨額の米国債売却とその背景にある要因を理解する。

💡 米国債売却が金融市場と国際社会に与えた影響を考察する。

💡 今後の課題として、金融機関のリスク管理強化と国際的な規制への対応の重要性を認識する。